この記事は2022年3月25日に「きんざいOnline:週刊金融財政事情」で公開された「「リスクオフの円高」が生じない理由」を一部編集し、転載したものです。

注目の2022年3月16日の米連邦公開市場委員会(FOMC)では、想定どおり0.25%の利上げが決定された。市場では十分にそれが織り込まれていたため、特段のサプライズとはならなかった。

一方で、3カ月に1度公表されるFOMCメンバーの政策金利見通しでは、2022年の利上げ回数(1回当たり0.25%)の見通しとして、7回(計1.5%)の見方が示された。2023年については3~4回の利上げが示唆され、これは市場の想定よりもタカ派的といえる。

それでも、米国株がポジティブな反応を見せているのは、FOMCの結果を米国経済の力強い回復に対する自信の表れと受け止めたからであろう。また、FOMCでは、量的引き締めに関して、早ければ5月から開始される可能性も示された。米金融政策の引き締めの道筋がより鮮明になってきたことは、株式市場における不透明感の後退という点で、意義が大きいと考えられる。

パンデミックや地政学リスクの顕在化によってあらためて示されたのは、「持てる国」、つまり米国の強さや優位性ではなかろうか。端的な例はエネルギーをはじめとした資源であろう。ロシアからのエネルギー供給の途絶で、「持たざる国」の間では動揺が広がり、WTI原油価格は一時130ドル台に乗せた。

産油国である一方、消費大国でもある米国にとって、価格上昇は決して好ましいことばかりではないが、エネルギーの自給がほぼ可能な米国は、他の先進国などと比べて深刻さの度合いは低い。同様に農畜産物に関しても、世界有数の農業・畜産大国である米国が、地政学リスクの高まりで食糧不足に陥る可能性は限定的であろう。

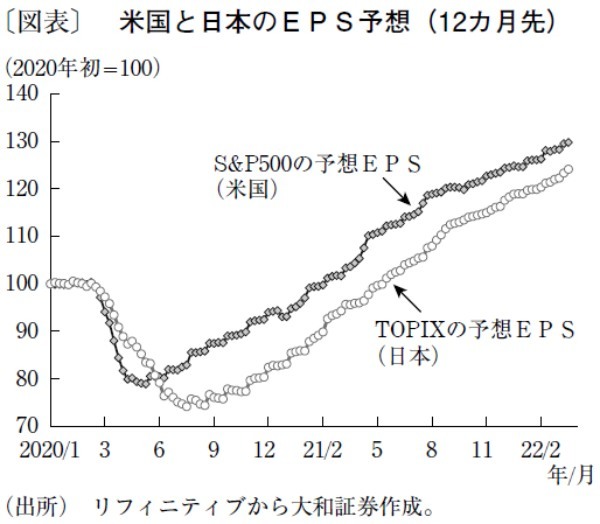

また、軍事力・防衛力といった観点でも、「持たざる国」では焦りが広がったとみられるが、世界トップの防衛費を誇る米国は、すでに十分な備えができていると考えられる。そうした中長期的な視点もさることながら、短期の目線でも、2022年の米国株は金融引き締めの逆風をかわしながら、良好なファンダメンタルズを背景に再び高値更新にトライするとみられる。1株当たり利益(EPS)予想からもそれが見て取れる(図表)。

グローバル株式市場の柱である米国市場が堅調に推移することは、日本株にとっても大きな支えとなるだろう。また、日本では新型コロナウイルスに係る行動制限の解除によって、4月以降は再び経済正常化の道を探ることになる。

資源高や円安が日本経済にもたらす影響は不透明な部分もあるが、今のところ業績改善のシナリオは崩れていない。22年度の企業業績は過去最高益を更新する見通しだ。ウクライナ情勢がいずれ沈静化に向かえば、投資家心理の好転も期待できる。日本株に関しても、22年における「業績相場への移行」は依然として基本シナリオである。

大和証券 チーフ・グローバル・ストラテジスト/壁谷 洋和

週刊金融財政事情 2022年3月29日号