この記事は2022年4月7日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『本当の基礎からわかる短観の見方』」を一部編集し、転載したものです。

はじめに

「本当の基礎からわかる日本経済」セミナーの第1回目で、エコノミストの田が日銀短観について解説しました。短観では、企業の包括的な業況感を把握することができます。

先週(2022年4月)に発表された短観では、大企業製造業の業況判断DIがプラス17からプラス14に悪化しました。3週間前に公表された財務省景気予測調査が大きく悪化していたため、短観ではもっと大幅な悪化が予想されていました。

しかし、小幅の悪化にとどまったのは、両者の集計期間の間に進行した円安が、大企業製造業の業況感を支えたことが理由であると考えられます。輸入価格の上昇によってコストは増加していますが、競争力が維持されているため、輸出価格の引き上げに成功していることが分かります。

まだ企業はドル円の想定レートを112円としていますので、大企業製造業の収益計画の上振れが期待できます。一方、円安は非製造業のコストの増加として業況感を下押します。

しかし、大企業非製造業の業況判断の悪化は小幅でした。政府の経済対策で、円安で下押しを受ける企業や家計を支えれば、円安は日本経済にポジティブなものであることが分かります。業況判断以上に重要なのは、信用サイクルを確認できる金融機関貸出態度DIです。

コロナ禍の景気後退がこれまでと違うのは、政府・日銀の大胆な経済政策によって、堅調な信用サイクルが維持されていることです。

しかし、流動性を負債の拡大でまかなうことが限界にきて、信用サイクルには若干の弱体化がみられます。円安は日本経済にポジティブであり、信用サイクルを支え続ける必要もあることを考えれば、この短観が日銀を金融緩和政策の正常化への動きに向かわせる可能性はほとんどないでしょう。

短観とは何か

短観とは何か。短観は市場の注目度が高いビジネスサーベイです。日本銀行が公表しています。調査の歴史が長く、例えば、業況判断DIは1974年までさかのぼれます。同一の調査項目でここまで古くさかのぼれるサーベイデータはあまり無いので、長期時系列分析で重宝されます。日銀自身も金融政策決定会合で短観を重視しています。

短観の調査内容

次に、短観の調査内容について。調査対象は資本金2千万円以上の民間企業です。全部で31の業種があり、資本金によって3つの企業規模に区分しています。ただし、主な調査には金融機関や経営コンサルタント業や純粋持ち株会社を除きます。

調査母集団は2022年3月調査で約21万社、そのうち製造業が約5万社、非製造業が約17万社です。ウエイトに直すと、製造業が約21%、非製造業が79%で、両者のウエイトの差は大きいです。特に非製造業の中でウエイトが大きいのが、23%の建設業と、14%の卸売業です。

統計精度などに関する一定の基準を満たすよう、標本抽出し、日銀が質問票を送付する企業は約1万社です。そのうち、実際に回答する企業は9,000社以上で、回答率にすると平均して約99%です。この99%という数字は驚異的です。企業にとって回答義務のない調査で、ここまで高い回答率を誇るのは並大抵のことではありません。

短観のような標本を抽出して統計処理をする調査は、回答率が低いと、母集団の数字と調査結果との推計誤差が大きくなりやすいです。しかし、短観は回答率がほぼ100%なので、推計誤差が小さく、それが重宝される理由になっています。

短観は年に4回公表

短観は年に4回公表されます。3月、6月、9月、12月調査があります。公表時間は8時50分です。企業の回答期間は公表日の約1カ月前から、公表日の前営業日までです。

ただし、短観は公表日の約2週間前に回収基準日、いわゆる締切日を設定しています。そのため、回答は回収基準日の前後に集中します。

短観の回収基準日

4月1日に公表された短観3月調査の回収基準日は3月11日でした。

その後、ロシアのウクライナ侵攻が深刻化しているため、短観の回答にロシアのウクライナ侵攻の影響を反映していないところも多いと思います。金融市場、金融制裁、貿易の問題が顕在化すれば、次の3月短観の悪化材料になることが予想されます。

実際の公表文

次に、実際の公表文を見ていきます。まずは公表文の1ページ目です。

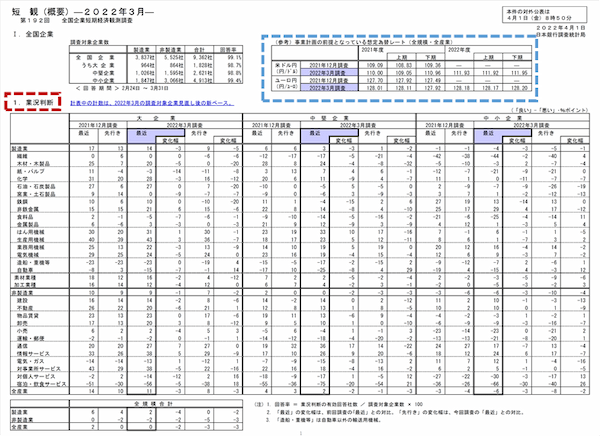

▽短観公表文1ページ目 2022年3月調査

一番重要なのは、赤枠で囲っている業況判断DIです。業況判断とは、回答時点における収益を中心とした全般的な業況判断です。3カ月前と現時点の比較ではありません。

また、季節的な要因は除いて回答することになっています。回答選択肢は、良い、さほど良くない、悪い、の3つです。

DIの算出方法

DIの算出方法は、「良い」と答えた企業の構成比から「悪い」と答えた企業の構成比のマイナスで求められます。企業規模にかかわらず、1社1票の単純平均です。

左側にある大企業の一番上は製造業です。3月調査の「最近」の結果は、プラス14でした。右にあるのは変化幅で、今回の最近と前回の最近の差です。今回の「最近」は前回から低下でしたので、変化幅はマイナス3でした。企業のマインドは前回から悪化したことになります。

DIが悪化するときは2パターンあります。「悪い」と答えた企業が増加した場合と、「良い」と答えた企業が減少した場合の2つです。今回は、「悪い」と答えた企業が前回よりも増加し、さらに「良い」と答えた企業が前回よりも減少しました。

「最近」の右にあるのは「先行き」です。今後3カ月までの間の見通しです。今回の先行きはプラス9でした。右の変化幅は今回の先行きと今回の最近の差で、結果はマイナス5でした。

つまり先行きが現在よりも悪くなると答えている企業が多いことになります。中段に非製造業があります。非製造業の「最近」の結果は、プラス9で、前回のプラス10から1ポイント悪化しました。

指標

次に注目されている指標は、青色で囲まれている右上の想定為替レートです。2021年度の上期は過去の実績期間なので、事業の期中平均値となっています。2021年度の下期と2022年度は見通し期間なので、事業計画で前提としているレートを記入することになっています。

集計結果は各企業からの回答値の単純平均です。回答内容は、ドル円と、ユーロ円です。なお、これには、輸出企業と輸入企業の両方の回答が含まれているので、解釈には注意が必要です。

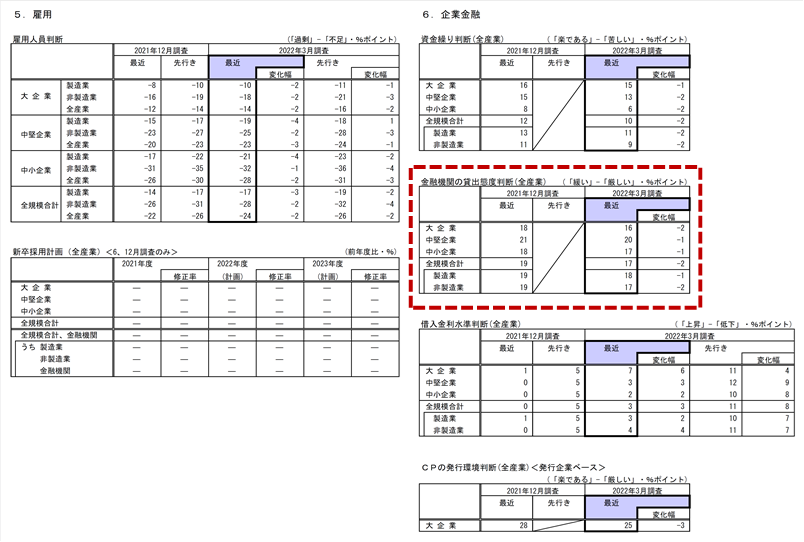

次に公表文の6ページ目に移ります。赤色の枠線をご覧ください。弊社のレポートで頻出する貸出態度判断DIです。貸出態度とは、企業から見た金融機関の貸出態度の判断です。こちらの算出方法も業況判断DIと同じで、貸出態度が「緩い」と答えた企業の構成比から、貸出態度が「厳しい」と答えた企業の構成比をマイナスしたものです。

▽短観公表文6ページ目 2022年3月調査

貸出態度判断DIのなかで、中小企業の結果が重要です。中小企業がどれだけ金融機関から借り入れしやすいかどうかを示す、民間の信用サイクルを表します。今回の3月調査は、中小企業の貸出態度判断DIはプラス17で前回から低下しました。

回答内容を見ると「緩い」と答えた企業の割合は減少し、「厳しい」と答えた企業の割合は前回から横這いでした。貸出態度は前回から悪化したことになります。横の変化幅は前回調査の最近と、今回の調査の最近との差です。

短観の調査

最後に3点申し上げます。1つめは、短観は随時調査を拡充しています。金融機関に関する調査もあります。2020年から持ち株会社に関する調査や、大企業の海外での事業活動に関する調査が始まりました。新しい調査はデータが蓄積されておらず、注目度が低いですが、分析方法によっては活用できると思います。

2つめは、短観にはクセがあります。調査項目ごと、業種ごと、企業規模ごとにあります。景気拡大期と景気後退期で異なるクセもあります。短観を分析するときはそうした部分を考慮する必要があります。

3つめは、昨年は、コロナ禍で資本金を減らし、大企業から中小企業になった企業もありました。業種によっては、大企業のデータで、過去と現在を比較するときに連続性に注意が必要なものもあります。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。