この記事は2022年4月14日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『日本経済ピッチ(シナリオ)アップデート:2%の物価目標堅持と積極財政がデフレ完全脱却の鍵』」を一部編集し、転載したものです。

日本経済のシナリオ

ウクライナ情勢などにより、2021年度の停滞シナリオから2022年度の持ち直しシナリオへの転換が遅れている。

引き続き、転換の鍵を握るのは、リベンジ消費からリベンジ設備投資へのバトンタッチである。1月〜3月期に生じた様々な不確実性を高める要因が年度後半に向かってなくなっていく中で、その転換が進行していくだろう。

日本では自律的な転換の動きは弱いので、政府が積極財政に変化し、新しい資本主義を稼働する必要がある。積極財政への変化が、夏の参議院選挙後の政府の成長投資を中心とする大規模な経済対策に結実すれば、その転換が加速していく可能性がある。

リスクは、「悪い円安キャンペーン」が広がっていることだ。円安は、経済安全保障の動きとともに、国内の設備投資の拡大を通して、デフレ構造不況脱却にはポジティブだ。

「悪い円安キャンペーン」の影響で、無理に円安を止めようと、政治的な圧力で日銀の金融緩和が縮小されたり、日本の信用が失われるという過剰な警戒感で、積極財政への変化が妨げられるリスクがある。そうなれば、日本経済のシナリオは、一転して景気後退となるだろう。

メイン・シナリオ ―― デフレ完全脱却に向けた道筋

2021年度:新型コロナウィルスの影響が残り、供給制約による物価上昇率の加速で、金融緩和の縮小などのグローバルな政策当局のスタンスへの警戒感が強い。日本では、信用・設備投資・リフレの三つのサイクルに停滞感があり、景気は緩やかなU字型の回復にしかならず、マーケットは膠着状態を抜け出せない。

2022年度:供給制約の緩和で物価上昇率が安定化し、グローバルな政策当局のインフレ許容が理解され、金融政策の漸進的な正常化と財政政策の緩和の継続で、景気動向よりも政策の引き締めは緩やかとなる。日本では、三つのサイクルが堅調となり、マーケットは持ち直す。

2023年度:新型コロナウィルスの問題を払拭し、グリーンとデジタルが企業の設備投資サイクルをグローバルに本格的に上振れさせる。日本でも景気は強いV字回復となり、企業の期待収益率が上振れ、マーケットは強い動きに。

2024年度:日本では企業貯蓄率のマイナス化(正常化)で総需要を破壊する力がなくなり、日銀は長期金利の誘導目標を引き上げる。グローバルにも政策当局の引き締め効果が強くなり、マーケットは弱い動きに。

2025年度:グローバルな循環的な景気回復を追い風に、内需拡大による需要超過と賃金上昇で物価上昇率が2%台に安定化するとともに、政府がデフレ完全脱却宣言し、日銀は短期金利の誘導目標を引き上げて緩和政策から脱却する。マーケットの動きは投資がどれだけ生産性を押し上げられたかどうかによって違いがでる。

1:岸田内閣の分配政策と成長投資の両輪による財政拡大の継続で、ネットの資金需要(財政収支+企業貯蓄率)が回復し、家計に所得が回るマクロの構図となり新しい資本主義が稼働する。

2:日銀の粘り強い金融緩和の継続で、強い信用サイクルが堅持され、ネットの資金需要をマネタイズする形で量的金融緩和の効果は強くなる。

3:グリーン、デジタル、先端科学技術、経済安全保障が中心の政府の成長投資を呼び水に、海外経済の回復の継続と円安による堅調な輸出環境が合わさり、企業の設備投資サイクルが強く回復する。

4:人手不足で失業率が低下するとともに総賃金の強い拡大で、消費が強く回復する。

5:消費の回復による収益環境の改善で企業の設備投資サイクルが上振れ、企業貯蓄率がマイナス化(正常化)し、企業の過剰貯蓄という内需低迷とデフレの原因が払拭され、デフレを脱却する。

6:内需の拡大と投資による生産性の向上が潜在成長率を押し上げ、日銀は長期金利の誘導目標を景気・マーケットの拡大と物価上昇率の加速を阻害しない形で引き上げ始める。

7:物価上昇率が目標の2%台で安定するようになり、インフレ期待がアンカーされ、政府はデフレ完全脱却宣言をし、日銀は短期の政策金利の誘導目標をプラスに戻して緩和政策から脱却する。

8:企業貯蓄率の低下とともに景気拡大は加速し、税収の増加などで財政収支は改善する。

リスク・シナリオ ―― 政策の拙速な引き締め

1:変異株の感染拡大などで経済活動の回復が遅れ、企業の負債の負担の増大と政策支援の先細りで、信用サイクルが腰折れる。

2:財政負担を懸念するあまり、増税などの緊縮財政に転じ、ネットの資金需要をまた消滅させ、リフレ・サイクルが腰折れる。

3:グローバルに政策当局がインフレを過度に警戒し、企業の投資行動が強くなる前に、引き締め政策を急ぎ、経済活動をオーバーキルしてしまう。

4:「悪い円安キャンペーン」の影響で、無理に円安を止めようと、政治的な圧力で日銀の金融緩和が縮小されたり、日本の信用が失われるという過剰な警戒感で、積極財政への変化が妨げられる。妨げられる。

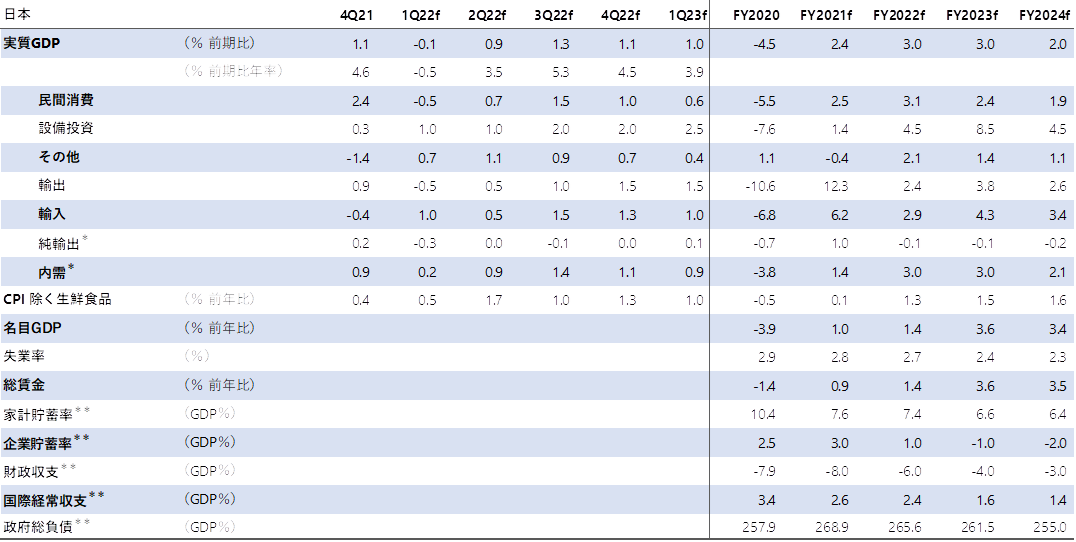

▽日本経済見通し

(画像=出所:内閣府、総務省、財務省、日銀、Refinitiv 、岡三証券、作成:岡三証券)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。