貯金の重要性、必要性は十分理解していてもなかなか貯金が続かない、目的を達成できない、という人は少なくありません。このように貯金が続かない人には、「貯金の壁」が立ちはだかっている可能性があります。貯金の壁は一般的に100万円や1,000万円など節目となる金額に存在するといわれており、この壁に阻まれてなかなか貯金が増えないことに多くの人が悩みを抱えています。

しかし逆にこの貯金の壁を突破すると、多くの人は全く違う景色が見えてくるといいます。しかも1つの貯金の壁を突破できると次なる目標額に向けてモチベーションも高まってくるので、最終的な目標額の達成も現実味を帯びてきます。

本記事では、主に100万円と1,000万円に存在するといわれる貯金の壁を突破するためのノウハウを解説します。

貯金の壁とは何か

貯金がなかなかうまくいかない、続かない人にあるといわれるのが、貯金の壁です。最も低いところにある壁は100万円で、この100万円がなかなか達成できないことから最も厚い壁ともいわれています。

それでは100万円を突破できればその先はどんどん貯金が増えていくかというと、なかなかそうもいきません。現役世代の人であれば子供の教育費など出費が多い時期と重なるため、1,000万円に近づいたと思ったら再び数百万円に後退といった一進一退を繰り返し、なかなか1,000万円を超えるのが難しいとされています。

しかし、貯金の壁は絶対に超えられないものではありません。事実、資産ゼロからコツコツと貯金と資産形成を進めて1,000万円の壁どころかさらに大きな資産を築いた人がたくさんいます。資産が1,000万円を超えてくると投資の選択肢が広がり、リターンも大きくなるので資産収入の恩恵を実感できるようになります。幾重にも控えている貯金の壁を突破して、1,000万円クラスの資産形成を目指しましょう。

そもそも人はどれくらい貯金しているのか

貯金の壁をすでに突破した人が多くいるとはいっても、そもそも人はどの程度の貯金をしているのでしょうか。ここでは他人の懐事情を探ってみることにしましょう。

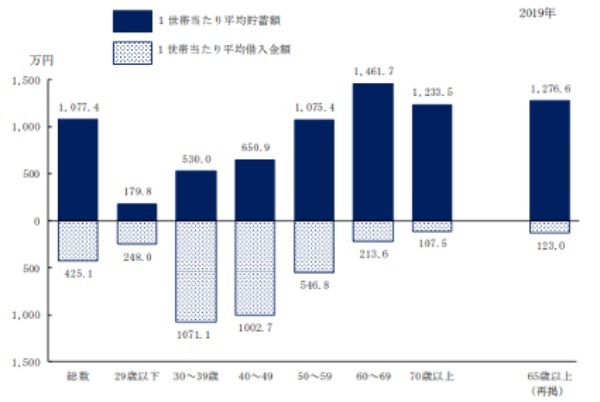

厚生労働省が調査、発表している国民生活基礎調査には平均貯蓄額のデータがあります。2021年は調査が中止になってしまったので、その以前の最新データである2019年版を見てみます。

全世帯の平均貯蓄額は、約1,077万円です。平均額がすでに1,000万円を突破していることが注目に値します。年代別には50代から平均額が1,000万円を超え、60代の1,461万円がピークです。

若いうちは貯金額がそれほど多くはないものの、年代が高くなるごとに増え、70代になるとピークアウトするので老後資金として貯金の取り崩しをしていると推測できます。貯金の壁を突破するにあたって、まずはこの大きな流れに乗ることを目指しましょう。

同調査によると、全世帯で貯蓄額が1,000万円を超えているのは35.4%で全体の約3分の1です。逆に貯蓄がない世帯が13.4%、さらに貯蓄額が100万円未満の世帯が8.2%です。100万円の壁を突破していない世帯は全体の2割程度になるので、この世帯の人たちは特に貯金と資産形成を実践する重要性が高くなります。

2021年は同調査が中止されたこともあり、コロナ禍の影響が反映されていません。そのため、実際にはもっと厳しい状況の世帯が多くなっている可能性もあるでしょう。

ステップ1. 貯金の壁「100万円」を突破しよう

それでは、実際に貯金の壁を突破するためのノウハウを伝授していきます。まずは、100万円の壁を攻略するためのノウハウです。100万円の壁は最も低いところにある壁なので、初歩的な貯金習慣を身につけることが主体になります。

先取り貯金といって給料など収入があったら先に貯金するお金を差し引き、残りのお金で生活をする方法が有効です。「生活費が余ったら貯金する」という順序だと、なかなか貯金するお金が残らないので先に貯金してしまうというわけです。

その他にも、財布の中にある特定の硬貨を機械的に貯金する方法、「〇〇したつもり」として衝動買いやコト消費を抑える「つもり貯金」も有効です。

まずは貯金の習慣をしっかり身につけることと、数十万円規模のお金が貯まっていくことを実感するのが重要になります。

100万円は最初の壁であり、これまで貯金が成功しなかった多くの人が攻略できなかったラインです。見事100万円を達成できたらそれは初めての貯金成功体験となり、今後の大きな励みになるでしょう。

それと同時に「100万円持っている」という事実があるだけで「今すぐ収入が途絶えてもすぐに行き詰まることはない」という安心感を得られ、貯金のモチベーション向上にもつながります。

ステップ2. 貯金の壁「1,000万円」を突破しよう

100万円の壁を突破したら、その余剰金を使って投資へのチャレンジが視野に入ります。投資には複利といって時間を味方につける概念があるので、積立金と投資によって得られた利益の再投資によって加速度的にお金を増やしていけるようになります。

しかし、100万円の投資ではなかなかお金が増えていることを実感はできません。近年人気になっているFIRE(経済的自立と早期リタイア)では4%ルールといって運用利回り4%が基準になりますが、仮に100万円を4%で運用すると年間で4万円の資産収入です(税金は考慮していません)。

年間で4万円だとまだまだ実感がわきにくいですが、これが200万円、300万円となると2倍、3倍になっていきます。そうなると投資の効果を実感しやすく、さらなる資産規模拡大へのモチベーションにもつながります。

投資で活用したいのが、つみたてNISAやiDeCoといった税制優遇制度です。つみたてNISAは年間40万円までの投資による利益に対する税金が非課税になる制度で、iDeCoも老後のために私的年金を非課税枠を活用しながら構築できる制度です。

100万円の壁を突破して次なる1,000万円の壁を目指している人の多くは、年齢的に出費も多くなってくる時期と重なります。こうした出費によって資産額が減ってしまうのを最小限に抑える意味でも、投資による収入増を目指すことは有意義です。

株やFXなどはリスクが高いので、投資信託やETF(上場投資信託)、J-REIT(上場不動産投資信託)など比較的安全で知名度が高い商品の積立投資などがよいでしょう。

不動産投資による資産形成でスピードアップ

100万円の壁を突破した人には投資をおすすめしていますが、手持ちの資金が数百万円クラスになるとマンションなど不動産への投資も視野に入ります。会社員などで安定的な収入が続いている場合は、数百万円の自己資金を元手に金融機関からの融資も受けやすくなるため、不動産オーナーになって家賃収入を得ながら資産形成をすることも可能でしょう。

資産形成に不動産投資が有効なのは、レバレッジ効果があるからです。融資を利用すれば数千万円クラスの物件を一部の自己資金だけで購入できますが、得られる家賃収入は「満額」です。このように少ない自己資金で大きな投資ができることをレバレッジ効果といい、これを味方につけることで資産形成のスピードが一気に加速します。

不動産投資によってレバレッジ効果を味方につけた景色は、100万円の壁を突破した人だけが見ることができます。日々のコツコツとした心がけや取り組みで貯金の壁を突破し、先行きの不透明感から生まれる不安や老後の心配などの問題を解決しましょう。

(提供:Incomepress )

【オススメ記事 Incomepress】

・不動産投資にローンはどう活用する?支払いを楽にする借り方とは

・お金の貯め方・殖やし方6ステップとは?ごまかさずに考えたいお金の話

・日本人が苦手な借金。良い借金、悪い借金の違いとは?

・あなたは大丈夫?なぜかお金が貯まらない人の習慣と対策

・改めて認識しよう!都市としての東京圏のポテンシャル