この記事は2022年6月3日に「ニッセイ基礎研究所」で公開された「公的年金への信頼が低いと早く引退してお金は貯めない」を一部編集し、転載したものです。

国内外での研究によれば、公的年金への信頼は老後の生活に向けた準備に大きな影響がある。合理的な人なら、公的年金への信頼の低さを補うために、自分で老後の準備をしないといけないと考えるようになるはずである。その結果、できるだけ長く働こうとすること、積極的な金融資産の蓄積、金融商品への投資が進むはずである。一方で公的年金への信頼が低い理由が、十分な情報がないこと、情報を適切に評価して意思決定することが何等かの要因で阻害されている場合は(行動経済学的な要因など)、信頼が低い公的年金は早く受け取ろうとする行動がでてくるだろう。加えて、長く働くことや、金融資産の蓄積にはつながらない可能性がある。

そこで、公的年金への信頼、公的年金の受け取り開始年齢、仕事を引退する年齢、金融資産の蓄積の関係を分析した。なお、引退まで働きながら年金を受け取ることも想定している。利用したデータは、筆者等が独自に2021年12月に実施したインターネット上のアンケート調査である。調査対象者は40歳から59歳までの既婚男女の3,200人で、夫婦の何れか(あるいは両方)が会社員として働いている家計を対象としている。

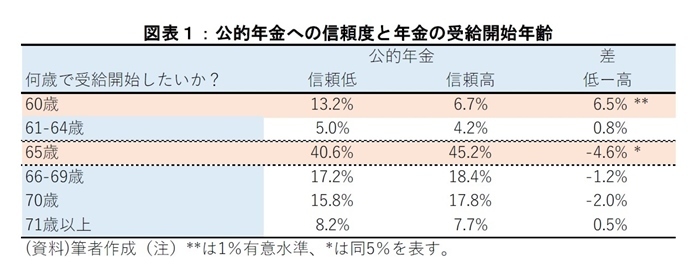

図表1は、公的年金(基礎年金と厚生年金)を何歳から受け取りを開始したいかについて、公的年金への信頼度の高低別に示したものである。公的年金への信頼度が低い人の方が、60歳から受け取りを開始したいとする人が多く、一方、65歳より開始したいとする人が少ないことがわかる(平均値の差の検定で有意水準5%)。この結果は、公的年金は信頼できないので、できるだけ早く受け取ってしまった方が良い、とする考え方に整合的な結果である。

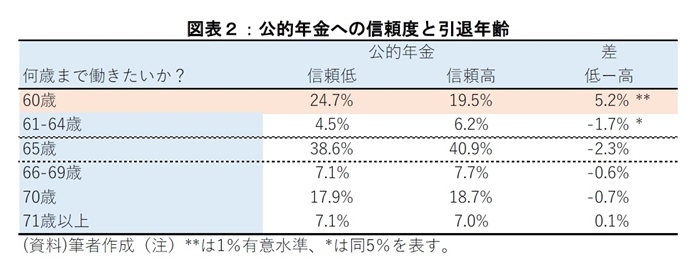

公的年金への信頼が低いと、受け取る年金額が予想よりも低下し、老後の生活を支えるに苦労すると考えているはずである。このような場合、公的年金を補うためにできるだけ長く働き、収入を増やそうとすることが想定できる。そこで、図表2はアンケートで「何歳まで働きたいか?」を尋ねた結果である。

公的年金への信頼が高い人に比べ、信頼が低い人の方が、高い年齢まで働きたいとする状況が想定されるはずだが、結果は逆である。信頼の低い人の方が、働くのは60歳までとする人が多くなっている(61-64歳では信頼高の方が多い。また、65歳以上では、信頼の低い人と高い人で統計学的な差はない)。

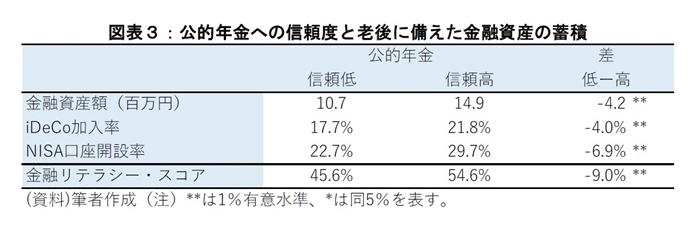

公的年金への信頼が低いなら、退職後の準備に向けて、自分で金融資産の蓄積を進める必要がある。その方法として、例えば、個人型確定拠出年金(iDeCo)への加入、少額投資非課税制度(NISA)の口座開設などが考えられる。預貯金や投資信託などで積立を行うことにより、公的年金を補う資金を貯めることができる。特に、iDeCoは掛金と運用益、NISAは運用益が非課税であるため、長期的な投資には有利な制度である。

図表3は、退職後の準備に向けた金融資産の蓄積に関する状況である。公的年金への信頼が高い人に比べ、信頼が低い人の方が、老後に備えた貯蓄に積極的であるべきだが、結果はここでも逆である。信頼の低い人の方が、金融資産額が少なく、iDeCoやNISAの加入率が低い。

公的年金への信頼が低い人は、高い人と比較して、年金を早く受け取り、退職年齢は早く、また金融資産の蓄積は進んでいない傾向があった。どうしてこのようになるかについては複雑な要因があり、簡単には分析できない。一つの可能性として金融リテラシーが高くないことが考えられる。図表2の最下段、金融リテラシー・スコアの差である。金融リテラシー・スコアは、複利計算、為替レートと外国での運用、分散投資に関する簡単なクイズの正答率である。公的年金への信頼が低い人は、高い人と比較して、スコアが低いことがわかる。

老後の準備を促進するには、公的年金への信頼を高めることが重要だと思われる。しかし、単に信頼を高めるだけでなく、高齢期の働き方や、資産蓄積の方法など、様々な要素を改善していく必要があろう。

北村智紀

ニッセイ基礎研究所 武蔵大学 経済学部

【関連記事 ニッセイ基礎研究所より】

・分散投資はいつでも金科玉条であろうか?

・資産運用のリスク管理

・退職後も資産運用は必要なの?

・公的年金の繰下げ受給って何?

・老後準備への拠出額が、必要と考える額に達している人の傾向