この記事は2022年6月7日に「第一生命経済研究所」で公開された「骨太方針2022のポイント(人への投資編)」を一部編集し、転載したものです。

「人への投資」が前面に

今回の骨太方針は「人」「科学技術・イノベーション」「スタートアップ」「グリーン」「デジタル」の5つの重点分野への投資、がメインテーマとなっている。その中で最初に記載されているのは「人への投資」だ。本稿ではこの内容について概観していく。

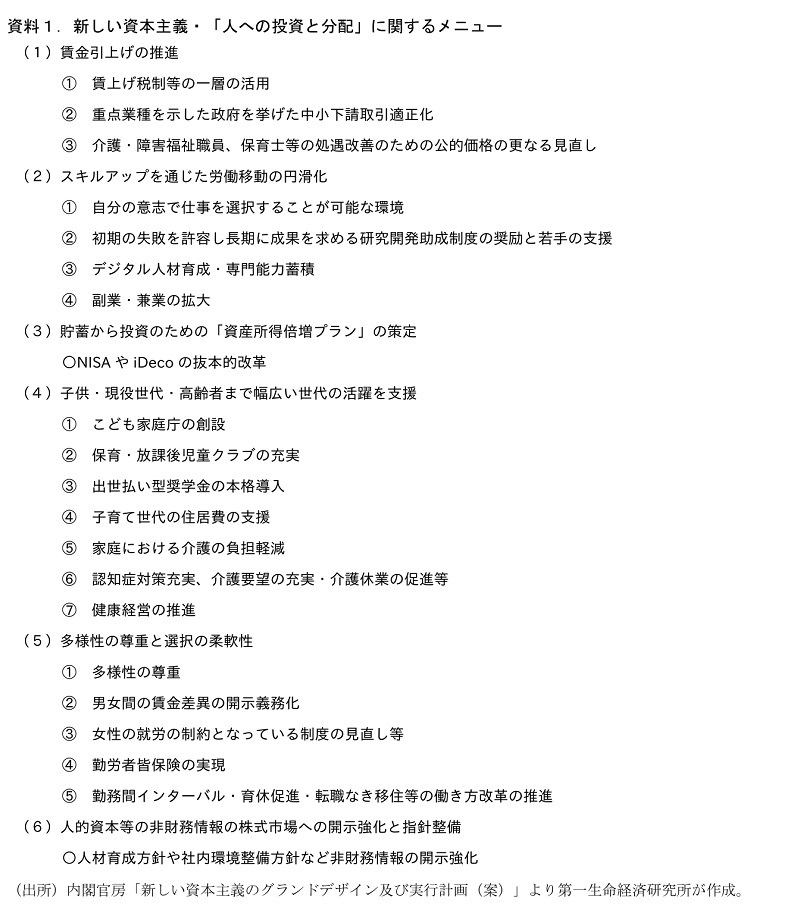

「人への投資」の内容は骨太方針のほか、同時に示された新しい資本主義のグランドデザイン及び実行計画案により詳細な記述がある。ここでは「人への投資と“分配”」とされており、成長と分配の両者に関する施策が並ぶ。メニューを資料1にまとめた。

既存の賃上げ減税の推進や、副業推進、学び直し、勤労者皆保険制度といった2021年以前からテーマとなっている施策が多くを占める中、新しさがあるのは(1)「スキルアップを通じた労働移動の円滑化」において「3年間で4,000億円」と規模が明示されたうえで教育訓練をはじめとした学び直しの後押しが図られる、(2)資産所得を拡大するためのNISAやiDecoの抜本改革、(3)男女間の賃金差異の開示を義務化する、(4)企業に人材育成方針など人的資本関連の情報開示を求める、といったところである。

「3年間で4,000億円」でも海外には追い付かない

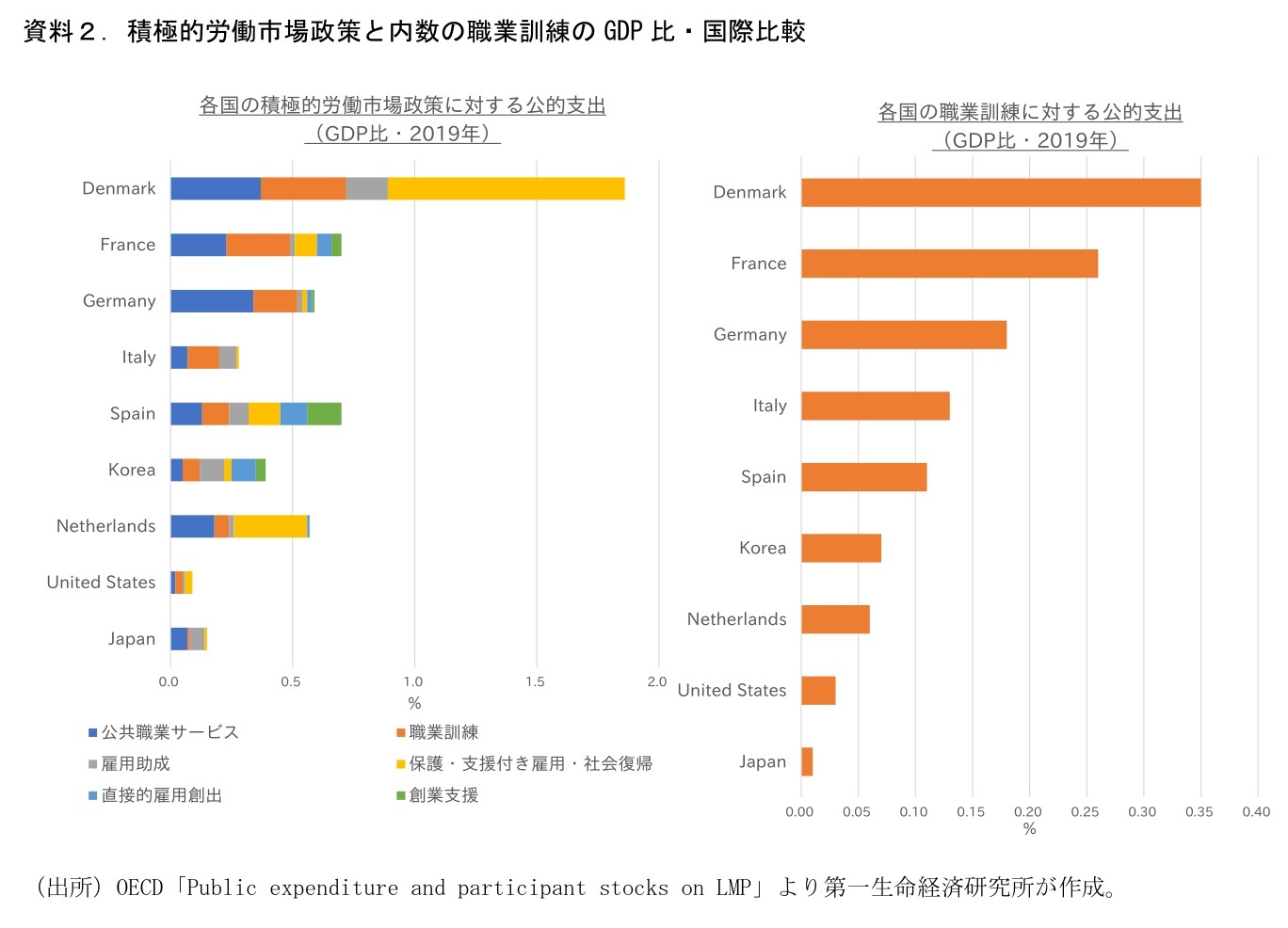

骨太方針や新しい資本主義実行計画案は「3年間で4,000億円規模の施策パッケージに基づき、非正規雇用の方を含め、能力開発支援、再就職支援、他社への移動によるステップアップ支援を講じる。」とした。政策は規模がすべてではないものの、「3年間で4,000億円」という規模(年間1,300億円、GDP比0.02%程度)は海外へのキャッチアップという視点ではまだまだ不足しているといえる。

資料ではOECDのデータに基づき、各国の積極的労働政策、その内訳項目である政府による「職業訓練」のGDP比をみたものだ。主要先進国の中でも積極的労働政策は下位グループ、職業訓練のGDP比は非常に低い国であることがわかる。

労働市場流動化と賃金上昇は表裏一体の関係にある

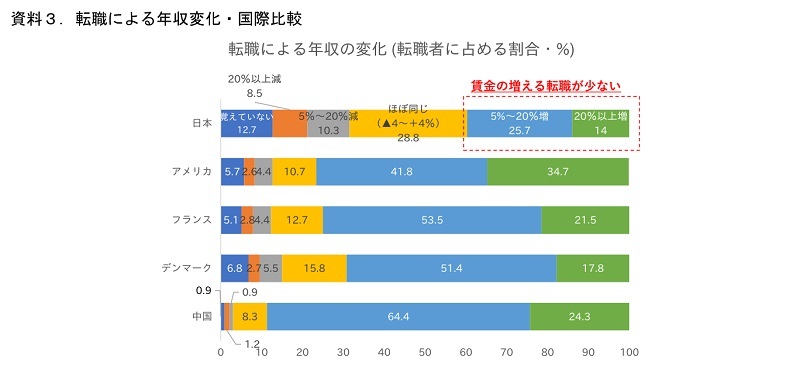

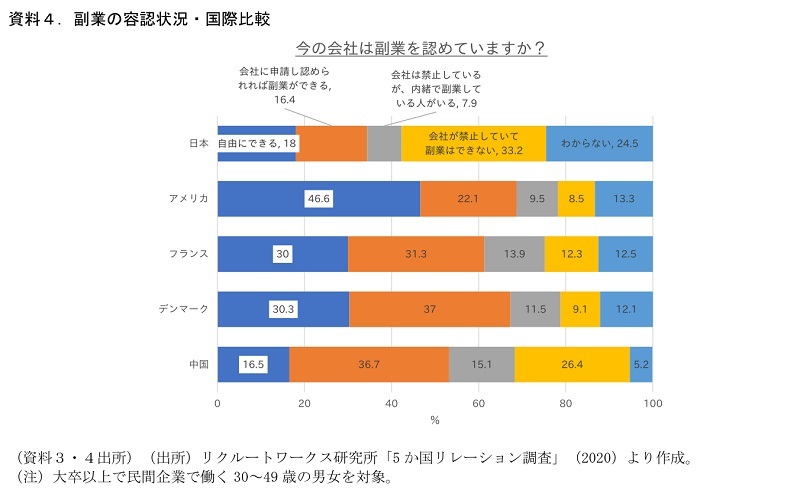

リクルートワークス研究所の2020年の調査によれば、日本・アメリカ・フランス・デンマーク・中国を比較すると、日本は「賃金の増える転職が少ない」ことが示されている。また、今回労働移動の円滑化の方策として掲げられた副業についても、他国に比べて企業の容認度合いが低いことが示されている(資料3、4)。

「賃金上昇」と「労働市場流動化」は表裏一体の関係にある。今回掲げられた職業教育や人的資本投資を機能させ、成長分野への労働移動やそれに伴う賃金上昇を促すには、自発的な労働移動の増加を増やすことがカギになる。労働移動を促す仕組みづくりと並列で、景気の底上げを通じて、賃金上昇に親和的なマクロ経済環境(人手不足状態)を粘り強く維持していくことは、賃金分配を活性化させるうえでは重要な要素だと考える。転職時賃金が上がるから自発的な転職が増え、自社からの転職が増えれば企業はつなぎ止めや新規採用のために賃上げを迫られる。企業による人材獲得競争の活性化は、骨太や実行計画で掲げられている副業や週休3日制や短時間制社員制度などを企業が容認することにもつながり、多様な働き方を後押しすることにもなろう。

また、今回掲げられた人的資本投資などの情報開示は、投資家のみならず労働者に対しても企業の「非賃金待遇の見える化」の役割も果たすことが期待される。

より長い目線で考えると、労働力人口の減少が見込まれ、特に若年層の人口は今後一層減少することになる。企業にとっても賃金・非賃金面での待遇強化、それによる人材の確保は経営課題としての重要性をますます高めていく。企業は賃金や福利厚生、多様な働き方、充実した職業教育など、様々な観点で「労働者に選ばれるようになること」が求められるようになるだろう。こうした流れを前倒しし、促していくのが政府に求められる役割だ。

資産所得倍増プラン:高齢者からの資産移転促進の視点も必要

「人への投資と分配」の項目には、「資産所得倍増プラン」としてNISAやiDecoの抜本的見直しも掲げられた。具体的な制度設計はこれからだが、家計が(1)賃金以外の収入を得る手段を広げる、(2)企業の成長をよりビビッドに反映する資産収入を得るパスを持つ、ことは「企業の成長が家計への分配につながりにくい」という問題を前進させるための政策になる。

ただし、資産所得の多くを規定するのは種銭、保有資産の量だ。基本的に金融資産を多く保有する人がより大きな恩恵を受けるという抗いがたい構造がある。日本の個人金融資産の6割超は高齢者世帯が保有していると推計され、収入・資産の少ない若い世代への恩恵は限られる点が課題の一つだ。この点で生前贈与の促進などを通じて資産移転を促すことは、個人金融資産全体を動かすうえでひとつのアプローチになる。

また、一般論として、老後に向けた資産形成を想定した場合、リスク・リターンの大きい資産(株式など)は老後までの時間的余裕のある若い人の方が持ちやすい。現預金をはじめ、リスクの低い資産を持つという行動は老後の生活が差し迫った高齢世代には合理的な判断だ。

日本の個人金融資産を収益性のある資産に振り向け、資産所得の恩恵をより大きく包摂的なものにする観点では、高齢者の余裕資金の若年層への資産移転を促す観点での政策も求められよう。これは相続税や贈与税改正に求められる視点だ。