この記事は2022年6月10日に「ニッセイ基礎研究所」で公開された「米国経済の見通し-来年にかけてリセッション回避を予想も、見通しは非常に不透明」を一部編集し、転載したものです。

要旨

米国の22年1-3月期の実質GDP成長率(前期比年率)は▲1.5%(前期:+6.9%)と20年4-6月期以来のマイナス成長。もっとも、外需、在庫の成長押し下げを除けば堅調な景気回復は持続。年初からのオミクロン株の感染拡大の影響も限定的。

ロシアによるウクライナ侵攻はエネルギーや商品価格上昇からインフレを押し上げ、金融引き締めを加速させるとみられるものの、足元で直接的な実体経済への影響は限定的。

米国経済見通しは中国でのロックダウンを含めた新型コロナの動向に加え、ウクライナ情勢もあって非常に不透明。当研究所は見通し前提として新型コロナに伴う経済活動への影響を限定的としたほか、ウクライナ侵攻により、エネルギー価格などは高止まるものの、米地政学リスクの高まりは限定的とした。その上で、政策金利の大幅な引き上げは労働需要を低下させ、求人数は減少するものの、失業率の大幅な上昇は回避できよう。また、堅調な個人消費が持続することなどから成長率(前年比)は22年が+2.4%、23年が+2.0%と23年にかけてリセッションは回避できると予想。

金融政策は22年6月と7月に0.5%の利上げを実施した後、22年内は毎会合で0.25%の利上げを予想。23年は年央にかけて2回の0.25%の利上げを実施しよう。バランスシートは当面毎月950億ドルの減少ペースを維持すると予想。

上記見通しに対するリスクは、新型コロナ、ウクライナ情勢に伴うインフレ高進、米国内政治が挙げられる。いずれも景気下振れ要因となろう。

経済概況・見通し

(経済概況)1‐3月期の成長率は20年4-6月期以来のマイナス成長

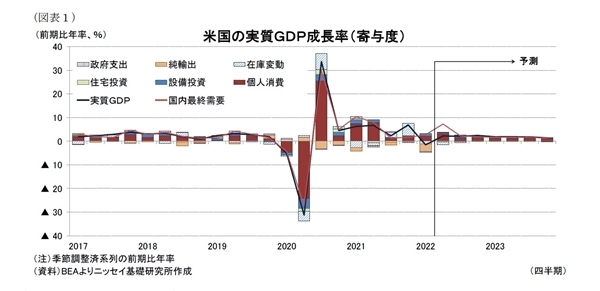

米国の22年1-3月期の実質GDP成長率(以下、成長率)は、改定値が前期比年率▲1.5%(前期:+6.9%)となり、20年4-6月期(▲31.2%)以来のマイナス成長となった(図表1、図表7)。

需要項目別では、設備投資が前期比年率+9.2%(前期:+2.9%)、個人消費が+3.1%(前期:+2.5%)と前期から伸びが加速した一方、住宅投資が+0.4%(前期:+2.2%)と伸びが鈍化したほか、政府支出が▲2.7%(前期:▲2.6%)と2期連続でマイナス成長となった。

さらに、外需の成長率寄与度が▲3.2%ポイント(前期:▲0.2%ポイント)と前期から大幅にマイナス幅が拡大したほか、在庫投資が▲1.1%ポイント(前期:+5.3%ポイント)と前期に大幅な成長押上げとなった反動もあってマイナス寄与に転じた。

このように、当期は主に外需や在庫投資が成長率を大幅に押し下げたことからマイナス成長となったものの、民間需要を示す民間国内最終需要は前期比年率+3.9%(前期:+2.6%)と前期から伸びが加速するなど、民間需要は堅調を維持しており、表面的な数値が示すより、米経済は堅調と評価できる。

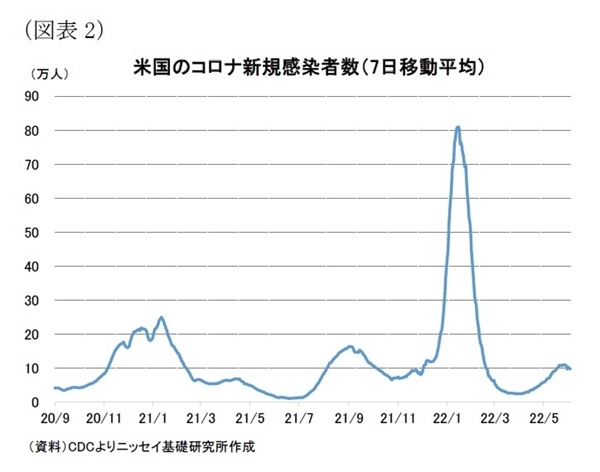

オミクロン株の感染拡大に伴い米国の新型コロナの新規感染者数(7日移動平均)が22年1月中旬に80万人台と新型コロナ感染拡大以降で最高となったため、1-3月期の経済への影響が懸念された(図表2)。しかしながら、感染者数が大幅に増加した局面でも米政府による感染対策の強化は限定的に留まったほか、新規感染者数が3月下旬にかけて2万人台半ばへ急激に減少したこともあって、労働市場や個人消費などへの影響は限定的に留まった。また、新規感染者数が足元では10万人近くまで小幅に増加したものの、感染対策の緩和は継続しているため、4月以降も経済への影響は限定的に留まっているとみられる。一方、オミクロン株の感染拡大に伴い中国が上海などで3月下旬からロックダウンを実施したことから、インフレ高進の要因の一つとなっている供給制約への影響が懸念されている。

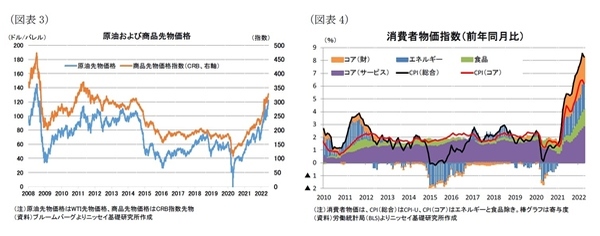

2月下旬からのロシアによるウクライナ侵攻によって、原油価格はWTI先物価格が侵攻前の90ドル台前半から3月8日には一時08年以来となる120ドル台前半まで上昇した(図表3)。その後、4月上旬には一時100ドル割れまで下落する局面があったものの、足元では120ドル台前半と再び騰勢が強まっている。また、貴金属や穀物を含む商品価格指数も侵攻前の260台から原油価格同様に4月上旬以降は騰勢が強まっており、足元は330弱と11年以来の水準に上昇した。このため、ウクライナ侵攻前から上昇基調となっていた商品価格の上昇に拍車がかかっている。

そのような中、米国の消費者物価は総合指数(前年同月比)が22年4月に+8.3%と82年1月以来、およそ40年ぶりの水準となっているものの、前月の+8.5%からは小幅に低下した(図表4)。また、物価の基調を示すエネルギーと食料品を除いたコア指数も4月は+6.2%と82年8月以来の水準となっているものの、こちらも前月の+6.5%から低下しており、前年同月比でみた消費者物価はピークアウトした可能性がでている。もっとも、これまでみたように足元でエネルギーや商品価格の上昇基調が持続するほか、中国のロックダウンの影響で供給制約の状況が悪化する場合には、消費者物価の伸びがさらに加速する可能性も否定できない。

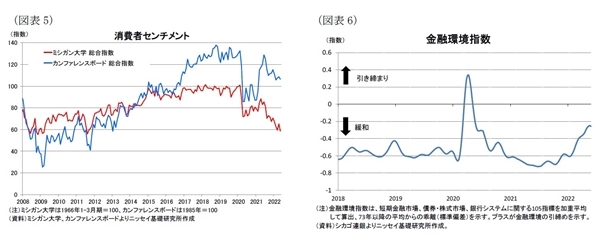

また、消費者センチメントは足元で悪化が顕著となっている。ミシガン大学の消費者センチメントは22年5月が58.4と11年8月以来の水準に低下した(図表5)。同大学は悪化の要因として、主にインフレ懸念から住宅や耐久財に対する現在の購入環境や、将来の経済見通しに関する悲観的な見方が続いていることを指摘しており、インフレが消費者センチメントを悪化させている状況が明らかになっている。

一方、金融環境は引き締まっている。短期金融市場や債券・株式市場、銀行システムなどの金融環境を示すシカゴ連銀の金融環境指数は21年6月を底に引き締まりの動きが続いている(図表6)。とくに、インフレ高進を背景にFRBの政策金利引き上げ幅の見通しが大幅に上方修正されてきた22年以降は株式市場などのリスク性資産が軟調となったほか、長期金利が大幅に上昇したこともあって、22年6月3日が▲0.27と20年5月以来の水準に上昇するなど、金融環境の引き締まりのペースが加速している。

(経済見通し)成長率は22年が前年比+2.4%、23年は+2.0%を予想

米国経済見通しは、中国のロックダウンを含む新型コロナの動向に加え、ウクライナ情勢もあって非常に不透明である。当研究所は見通し前提として、新型コロナに伴う経済活動への影響を限定的としたほか、ウクライナ侵攻によりエネルギー価格などは当面高止まるものの、米地政学リスクの高まりは限定的とした。

これらの前提の下、当研究所は政策金利の大幅な引き上げは労働需要を低下させ、求人数は減少するものの、失業率の大幅な上昇は回避できると考えている。また、新型コロナの経済対策で積み上がった過剰貯蓄を背景に堅調な個人消費が持続することなどから成長率は(前年比)は22年が+2.4%と21年からは低下するものの、2%弱とみられる潜在成長率を上回る景気回復が持続すると予想する(図表7)。また、23年は+2.0%と22年からさらに低下するものの、引き続き潜在成長率は上回まると予想しており、23年までのリセッションは回避されよう。

一方、物価はウクライナ侵攻に伴うエネルギーや食料品価格の上昇に加え、上海のロックダウンに伴う物流の混乱による供給制約の回復の遅れから、当面は一段のインフレ加速の可能性も含めて高止まりが予想される。しかしながら、新型コロナの感染が落ち着き、個人消費が財からサービスへシフトすることで、これまでインフレを押し上げてきたコア財価格の下落が見込まれるほか、原油価格も22年の秋口以降は低下が見込まれること、FRBによる金融引き締めの効果もあって、インフレ率は23年にかけて緩やかに低下すると予想する。当研究所は消費者物価の総合指数が22年は前年比+7.2%と、21年の+4.7%から上昇するものの、23年は+3.3%への低下を予想する。物価見通しのリスクはウクライナ侵攻や中国のロックダウン政策の長期化などに伴うインフレの上振れリスクである。

金融政策は、FRBがインフレ高進に対処するため、22年は6月と7月に0.5%の利上げを実施した後、22年内は毎会合(3回)で0.25%の利上げを実施すると予想。23年も年央にかけて2回の0.25%の利上げを見込む。バランスシートは9月以降、当面毎月950億ドルの減少ペースを維持しよう。

長期金利はインフレ率が当面高止まりするほか、政策金利の継続的な引き上げもあって、22年末に3.1%、23年末に3.3%へ上昇すると予想する。なお、政策金利の引き上げが継続する一方、インフレ率が23年にかけて低下することから、イールドカーブはフラット化しよう。

上記見通しに対するリスクは、新型コロナ、ウクライナ情勢に伴うインフレ高進、米国内政治が挙げられる。新型コロナでは新たな変異株の出現などによって経済活動制限が再び厳格化される場合には、景気下振れ要因となろう。

また、ウクライナ侵攻の長期化などにより、インフレ率が上振れすることで期待インフレ率の上昇に弾みがかかり、賃金上昇とインフレがスパイラル的なインフレ加速に繋がる場合には、FRBが政策金利の引き上げ幅の拡大や引上げペースを加速することで、需要抑制を図るとみられることから、景気は下振れしよう。

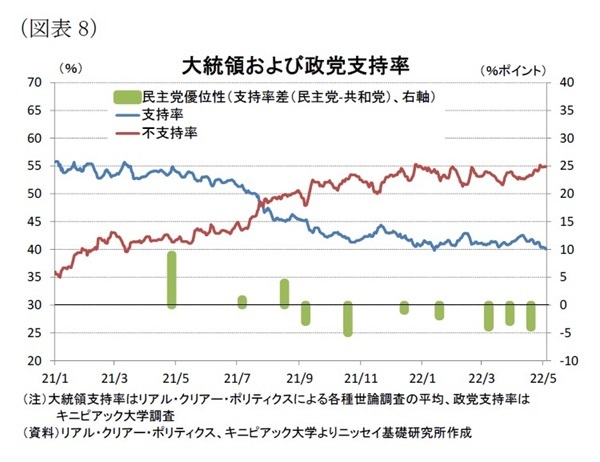

一方、米国内政治ではインフレ高進などが嫌気されて、バイデン大統領の支持率は40%と不支持の55%を大幅に下回っているほか、21年10月以降は民主党の支持率が共和党を下回る状況が続いている(図表8)。

このままバイデン大統領の不人気が続く場合には、現在上下院で多数を占める民主党が22年11月に予定されている中間選挙で両院ともに過半数を割れる可能性が高い。仮に、上下院のどちらかで共和党が多数を占めるねじれ議会や、上下院ともに共和党が多数を占める分割政府となる場合には、任期を半分残す中でもバイデン政権は早くもレイムダック化することが予想され、政治機能不全から景気の下振れ要因となろう。

実体経済の動向

(労働市場、個人消費)労働市場の堅調な回復が持続、堅調な個人消費を予想

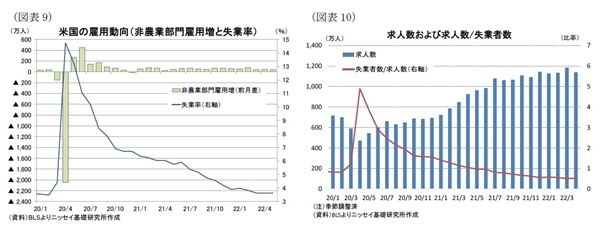

非農業部門雇用者数は21年の月間平均増加ペースが+56.2万人と1950年の統計開始以来最高となった後、22年も年初から5月までが同+48.8万人の堅調なペースで増加している(図表9)。この結果、雇用者数は新型コロナ流行前(20年2月)を82.2万人下回る水準まで回復しており、早ければ7月にも新型コロナ流行前を上回るとみられる。

失業率は22年5月が3.6%と、新型コロナ流行前(20年2月)の3.5%まで僅か0.1%ポイントと既にほぼ新型コロナ流行前の水準に回復した。

求人数は22年4月が1,140万人と2000年の統計開始以来最高となった3月の1,186万人を下回ったものの、統計開始以来3番目の高水準を維持している(前掲図表10)。また、失業者数/求人数の比率は0.52と統計開始以来2番目の低水準となっており、1人の失業者に対して2件の求人数となるなど、労働需要は非常に強い。

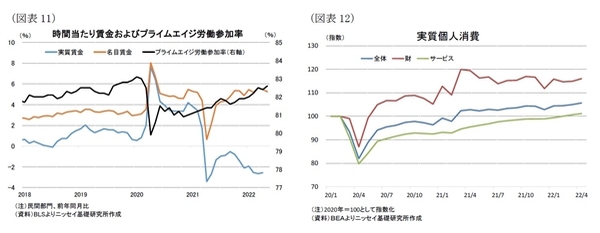

25-54歳のプライムエイジと呼ばれる働き盛りの労働参加率は22年5月が82.6%と新型コロナ流行前を依然として▲0.4%ポイント下回っており、労働供給の回復は遅れている。この結果、労働需給の逼迫を背景に時間当たり賃金(前年同月比)は22年5月が+5.2%と新型コロナ流行前の3%台を大幅に上回っている(図表11)。もっとも、物価を加味した実質ベースでの時間当たり賃金は4月が▲2.6%と21年4月以降はマイナスが持続しており、足元で賃金上昇がインフレ高進に追いついていない。

一方、個人消費は労働市場の回復持続に加え、経済対策に伴う家計への直接給付などで過剰貯蓄が未だ2兆ドル超積み上がっているとみられるほか、不動産や株価上昇に伴い家計の純資産が大幅に増加していることもあって、インフレ高進やウクライナ侵攻にも関わらず堅調な伸びを維持している。

実際に、新型コロナ流行前の20年1月を100として指数化した実質個人消費は、新型コロナの感染者数が減少していることや感染対策の緩和が継続していることもあって、財からサービス消費へのシフトがみられる中、個人消費全体では回復基調が持続していることを示している(図表12)。

当研究所は実質GDPにおける個人消費(前年比)が21年の+7.9%から22年は+3.4%と堅調な伸びを維持した後、23年が+2.0%に低下すると予想する(前掲図表7)。

(設備投資)需要低下や金利上昇から設備投資の伸びは鈍化

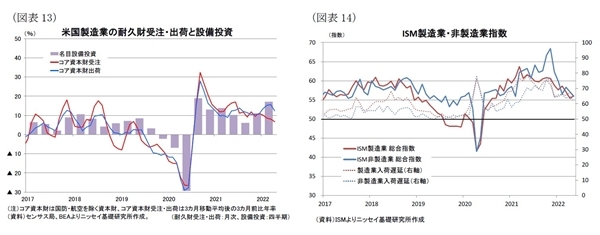

実質GDPにおける22年1-3月期の設備投資は前期比年率+9.2%と21年4-6月期以来の伸びとなった。もっとも、設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比)は22年4月が+6.7%と堅調な伸びを維持しているものの、21年11月の+11.0から低下基調が持続しており、設備投資の回復モメンタムには低下がみられる(図表13)。

一方、ISM企業景況感指数は製造業指数が、21年3月の63.7をピークに低下基調が持続する中、22年5月は56.1と前月の55.4から上昇した(図表14)。内訳をみると生産指数や新規受注指数が3ヵ月ぶりに改善を示すなど需要の改善を示したほか、受注残指数も2ヵ月連続の改善となった一方、雇用指数は20年11月以来の50割れとなり、労働力が不足している状況を示した。また、供給制約に関連する入荷遅延指数は65.7と前月の67.2からは低下したほか、仕入れ価格指数も82.2と前月の84.6からは低下したものの、いずれも高い水準に留まっており、供給制約の解消や物価上昇圧力の解消は緩やかに留まっている。

非製造業指数は21年11月の68.4をピークにこちらも低下基調が持続しており、5月は55.9と21年2月(55.9)以来の水準となった。新規受注指数は前月から改善したものの、経済活動指数が前月から低下したほか、受注残高は2ヵ月連続で低下した。一方、入荷遅延指数が61.3と前月の65.1から低下したほか、仕入れ価格指数が82.1と前月の84.6から低下したものの、製造業同様に水準は依然として高く、緩やかな回復に留まっていることを示している。

設備投資はエネルギー価格の上昇に伴うシェールなどのエネルギー関連投資の拡大などは見込まれるものの、成長鈍化に伴う需要低下に加え、長短金利の上昇に伴う調達コストの増加などから今後伸びの鈍化は不可避だろう。当研究所は実質GDPにおける設備投資(前年比)が21年の+7.4%から22年が+4.9%、23年が+2.9%へ低下すると予想する(前掲図表7)。

(住宅投資)住宅ローン金利の上昇から住宅需要は低下

実質GDPにおける住宅投資は、22年1-3月期が前期比年率+0.4%と2期連続のプラス成長となったものの、前期の+2.2%から低下した。住宅着工件数および先行指標である住宅着工許可件数の3ヵ月移動平均、3ヵ月前比、年率は22年4月の着工件数が+7.1%、許可件数が+7.0%とプラスを維持しているものの、21年12月以来はじめて1桁の伸びに鈍化した(図表15)。

住宅市場は在宅勤務の増加に伴う郊外の戸建て住宅の需要増加に加え、住宅ローン金利が史上最低水準まで低下したことなどを背景に20年夏場以降回復基調が持続していた。しかしながら、住宅ローン金利は22年初の3%台前半から足元は5%台前半と2%ポイント以上の大幅な上昇となっている(前掲図表16)。

これまでの住宅価格の大幅な上昇に加え、住宅ローン金利の上昇から住宅取得のハードルは上がっており、住宅需要の低下が見込まれる。実際に米国低同銀行協会(MBA)の住宅購入と借り換えを合わせた住宅ローン申請件数は、足元が290弱と21年1月下旬の980近辺から大幅に低下し、2000年5月以来の水準に急落している。

今後も住宅ローン金利の上昇継続が見込まれる中、住宅需要の低下は続こう。当研究所は実質GDPにおける住宅投資(前年比)が21年の+9.2%から22年は▲3.1、23年も▲2.9%とマイナス成長を予想する(前掲図表7)。

(政府支出、債務残高)22年は政府支出が成長を押し下げる見通し

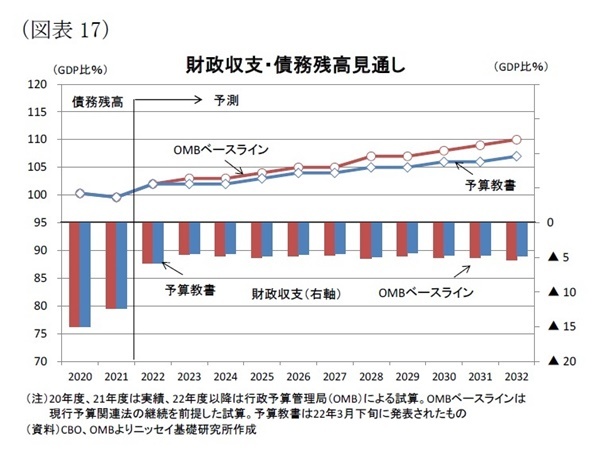

米国では新型コロナ対策として2年間で累計5兆ドルを超える巨額の経済対策を実施した結果、20年度(19年10月~20年9月)の財政赤字が▲3兆1,324億ドルとなり、名目GDP比では▲15.0%と1945年以来最大となった(図表17)。また、21年度は追加経済対策の影響で歳出は前年度からさらに増加したものの、景気回復に伴う歳入増加によって財政赤字が▲2兆7,753億ドル(GDP比▲12.4%)と前年度から小幅に低下した。

22年3月に成立した統合予算などに基づく議会予算局(CBO)による22年度財政赤字の見通しは▲1兆358億ドルと、前年度から赤字幅が▲1兆7,400億ドルの大幅な縮小が見込まれている。これは、主に経済対策の期限切れに伴い歳出額が▲9,500億ドル減少する一方、景気回復に伴い歳入が+7,900億ドル増加することによる。名目GDP比でも▲4.2%と新型コロナ流行前の18年度(▲3.8%)以来の水準に低下する見通しだ。もっとも、米議会は5月に22年度の追加予算でウクライナに対する401億ドルの支援を決定しており、CBO見通しから赤字額が拡大する可能性が高い。今後も巨額のウクライナ支援が続く場合には財政赤字の改善幅はさらに縮小しよう。

一方、現在審議中の23年度予算についてはバイデン政権が提示した予算教書では歳出額を前年度から小幅に縮小させる一方、歳入については法人税率の引上げや富裕層に対する課税強化を通じて大幅に増加させる方針を示しており、財政赤字や債務残高は行政予算管理局(OMB)が試算する現行法を前提にしたベースライン予測より減少する見通しだ(図表17)。しかしながら、歳入増加案の多くは後述のビルドバックベター法案に当初は盛り込まれていたものの、合意が困難との判断から削除された経緯があり、議会で合意される可能性は低い。一方、23年度の裁量的経費ではウクライナ侵攻もあって防衛費の大幅な増加が見込まれるほか、11月の中間選挙を控えて国防関連以外についても民主党を中心に増加圧力が高まるとみられることから、23年度は拡張的な財政支出となろう。

バイデン大統領が実現を目指す家計支援や教育支援、気候変動対策などを盛り込んだ歳出規模2.2兆ドルのビルドバックベター法案は下院で21年11月に成立したものの、可決するために1議席も落とせない上院で民主党のマンチン、シネマの2議員が反対しており、成立の目途は立っていない。

一方、11月の中間選挙で民主党が敗北し、ねじれ議会となる場合には24年度以降の予算編成作業は共和党主導で緊縮的な予算となる可能性が高いとみられる。当研究所は実質GDPにおける政府支出の予想についてビルドバックベター法案を含まないベースで21年の前年比+0.5%から22年に▲0.8%とマイナスになった後、23年は+1.2%と小幅ながらプラス成長に転じると予想する(前掲図表7)。

(貿易)22年4-6月期の外需の成長率寄与度はプラス転換へ

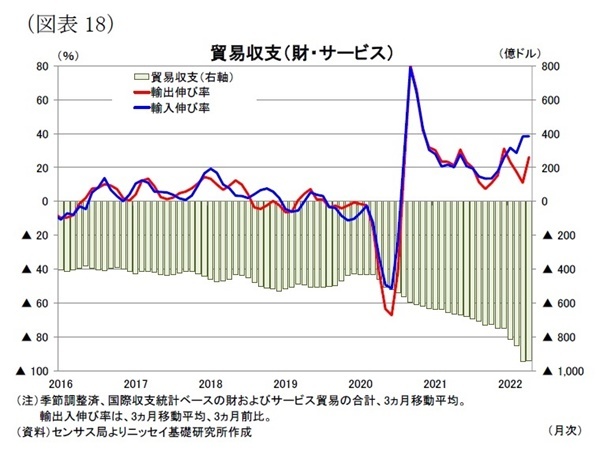

実質GDPにおける外需の成長率寄与度は22年1-3月期に▲3.2%ポイントと7期連続のマイナスとなったほか、前期の▲0.2%ポイントからマイナス幅が大幅に拡大した。輸出入の内訳をみると輸出が前期比年率▲5.4%(前期:+22.4%)と前期からマイナスとなったほか、輸入が+18.3%(前期:+17.9%)と前期から伸びが加速して、輸出入ともにマイナス幅を拡大させる方向に働いた。

一方、先日発表された22年4月の貿易収支(3ヵ月移動平均)は季節調整済で▲943億ドル(前月:▲945億ドル)の赤字となり、前月から赤字幅が+2億ドルと小幅に縮小した(図表18)。輸出入では輸出が+82.8億ドルの増加と、輸入の増加幅の+73.8億ドルを小幅に上回った。もっとも、3ヵ月移動平均での貿易赤字の縮小額は小幅に留まったものの、単月でみると4月の貿易赤字は▲871億ドルと前月の▲1,077億ドルから赤字幅は▲206億ドルの大幅な改善となった。とくに、財の輸入が▲131億ドル減少したが、これは上海などでのロックダウンに伴い中国からの財輸入が▲101億ドル減少した影響が大きい。上海のロックダウンは5月中も継続したため、5月の財入も低調となろう。このため、22年4-6月期の外需の成長率寄与度はプラスに転じる可能性が高い。

6月以降は上海のロックダウン解除に伴い中国からの財輸入は増加に転じるとみられるものの、新型コロナの感染が抑制される中で個人消費が財からサービスにシフトすることが予想されるため、財輸入は頭打ちが見込まれる。一方、ウクライナ侵攻によって財・サービス輸出の2割を占めるEU向けや世界経済の減速に伴い輸出がどの程度影響を受けるのか注目される。

当研究所は外需の成長率寄与度について、21年の▲1.9%ポイントから22年は▲1.3%ポイントと通年ではマイナス寄与となるものの、22年4-6月期以降、四半期ベースではプラス寄与に転じると予想する。23年は+0.1%ポイントと通年でもプラス寄与となろう(前掲図表7)。

一方、バイデン大統領の関税政策については鉄鋼、アルミニウムに対する関税は国内産業保護の立場から維持することが見込まれている一方、対中関税についてはインフレ抑制の観点から廃止すべきとの声がイエレン財務長官を中心にでており、政権内でインフレへの影響を評価している。もっとも、対中関税の撤廃については、USTRのタイ代表が難色を示すなど、政権内で不協和音がでているほか、与野党内では対中強硬姿勢の維持を求める声が強いため、11月の中間選挙を控えて対中関税を見直すことは政治的に困難だろう。

物価・金融政策・長期金利の動向

(物価)消費者物価(前年同月比)はピークアウトの可能性も低下は緩やか

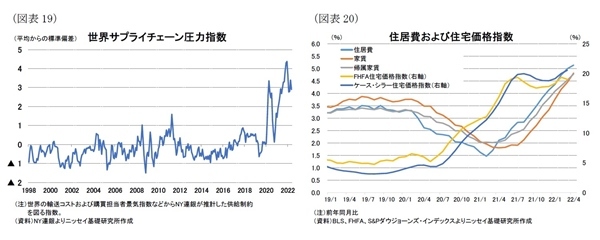

消費者物価(前年同月比)は前述のように総合指数、コア指数ともに40年ぶりの大幅な上昇となっており、エネルギー価格が+30.3%と物価を大幅に押し上げているほか、コアのうち財価格が+9.7%となっていることが大きい(前掲図表4)。もっとも、コア財価格は22年2月の+12.3%から2ヵ月連続で低下しており、ピークアウトした可能性が高い。これは、個人消費が財からサービスにシフトしていることに加え、サプライチェーンの混乱に伴う供給制約が緩やかに改善しているためとみられる。実際に、供給制約の状況を示す世界サプライチェーン圧力指数は、22年5月が2.9と過去に比べて依然高水準となっているものの、21年12月の4.4をピークに改善している状況が示されている(図表19)。このため、今後も供給制約の回復が継続すればコア指数の低下が続くと予想される。

足元でエネルギーや商品価格が上昇しているため、消費者物価の総合指数は当面はさらに伸びが加速する可能性は否定できないが、コア財価格の低下に加え、原油価格が当研究所の予想通りに22年7-9月期に120ドルとなった後、23年末の108ドルまで緩やかに低下する場合には、消費者物価(前年同期比)は22年1-3月期の+8.0%から22年10-12月期の+6.0%、23年10-12月期には+2.6%まで低下すると予想している。これらの結果、消費者物価の総合指数(前年比)は21年の+4.7%から22年は+7.2%に上昇した後、23年には+3.3%に低下すると予想する(前掲図表7)。

一方、住宅価格の大幅な上昇を受けて、消費者物価のおよそ3割を占める住居費は22年4月に+5.1%と91年4月以来の水準に上昇した(図表20)。住宅価格は足元で再び騰勢を強めていることから、今後も住居費の上昇基調が持続するとみられ、住居費の上昇が長期化する場合には、コアサービス価格の上昇を通じてインフレの押上げ要因となろう。また、物価見通しのリスクはウクライナ侵攻や中国のロックダウン政策の長期化などに伴うインフレの上振れリスクである。

(金融政策)22年末の政策金利は2.75%、23年末が3.25%を予想

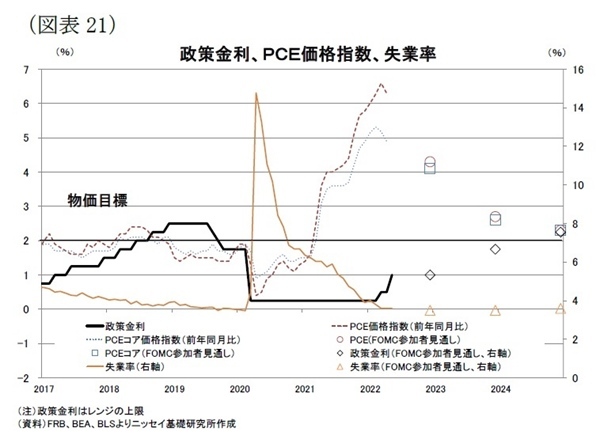

FRBはインフレが40年ぶりの水準に加速する一方、失業率が過去50年で最も低い水準に近いことを受けて、金融政策運営においてインフレを抑制する姿勢を明確にしている。FRBは22年3月のFOMC会合で政策金利を0.25%引上げて金融緩和政策の解除を開始したほか、5月会合では通常の利上げ幅の倍となる0.5%の利上げを実施した(図表21)。

また、5月会合後のパウエル議長による記者会見では6月と7月の会合でも0.5%の引上げ幅を維持する方針が示された。5月のFOMC議事録では「すべての参加者が物価の安定を回復するために必要な措置をとるとの強いコミットメントと決意を再確認した」としているほか、「政策金利の誘導目標レンジの引上げとFRBのバランスシート縮小の双方を通じて、金融政策スタンスを中立的なものに迅速に移行すべきであるとの見方で一致した」ことが示された。パウエル議長は中立金利水準として2~3%の幅広いレンジを示しているが、市場では2%台半ばから後半との見方が有力である。

当研究所はこれらを踏まえ、政策金利について6月と7月会合で0.5%の利上げが実施された後、22年内の残りの3会合で0.25%の利上げを行い、22年末の政策金利は2.5%~2.75%となることを予想する(前掲図表7)。また、22年3月のFOMC会合後に発表されたFOMC参加者のインフレ率見通しは23年末でPCE価格指数の総合指数が前年比+2.7%、コア指数が+2.6%とFRBが目標とする2%を上回るほか、4月以降のインフレ動向からは6月会合後に発表される新たなインフレ見通しは上方修正される可能性が高い。このため、23年も年央にかけて0.25%の利上げを2回実施するだろう。

一方、バランスシート政策については、FRBは5月会合で償還金を再投資しない形で6月から米国債とMBS債の合計で月475億ドルのペースで縮小を開始し、9月以降は月950億ドルに縮小ペースを加速させる方針を示している。パウエル議長はこれまで金融政策の調整手段は一義的には政策金利としているため、バランスシートの縮小金額を機動的に調整する可能性は低いだろう。このため、9月以降は当面、月950億ドルの削減ペースを維持するとみられる。

なお、ウクライナ侵攻や中国のロックダウンの影響などにより今後のインフレ見通しがFRBの想定を上回る場合には、FRBは9月会合での利上げ幅を0.5%に維持するなど、政策金利の引上げペースを当研究所の予想より加速する可能性がある。その場合には失業率の上昇を通じて米景気後退リスクは高まろう。

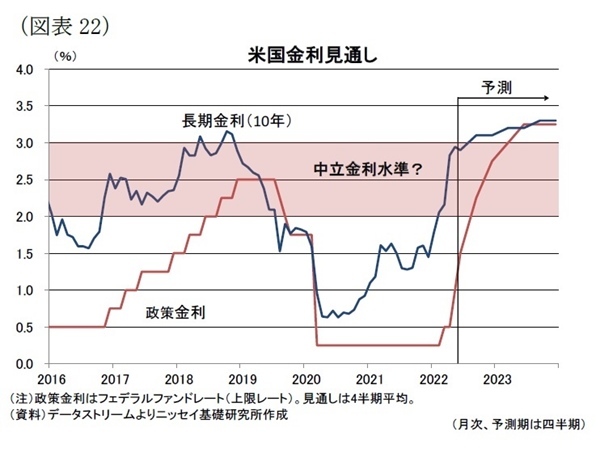

(長期金利)22年末3.1%、23年末3.3%を予想

長期金利(10年金利)はインフレ高進や利上げペースの加速懸念などを背景に22年5月上旬には一時3.1%台まで上昇した後、足元でも3%を上回る水準で推移している(図表22)。

当研究所は、インフレ率が当面高止まりするほか、FRBが23年にかけて政策金利の引き上げを継続することもあって、長期金利は22年末に3.1%、23年末に3.3%へ上昇すると予想する。また、政策金利の引き上げが継続される一方、インフレ率が23年にかけて低下することから、イールドカーブはフラット化しよう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷 浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・米雇用統計(22年5月) ―― 雇用者数の伸びは前月から鈍化も、市場予想を上回った一方、賃金の伸びは鈍化が継続

・米個人所得・消費支出(22年4月) ―― 個人消費(前月比)は年初からの堅調な伸びが続いていることを確認

・厳しさを増す米住宅市場 ―― 住宅価格の高騰に加え、住宅ローン金利の大幅な上昇が住宅需要の足枷に

・米FOMC(22年5月) ―― 予想通り、政策金利を+0.5%引上げ、6月からのバランスシート縮小開始を決定

・23年度予算教書 ―― 今後10年間で現行政策から1兆ドルの財政赤字削減方針を提示も、増税などの歳入増加策の実現可能性は低い