この記事は2022年6月21日に「ニッセイ基礎研究所」で公開された「上場維持基準の適合に向けた計画に基づく進捗状況~東証市場再編後の課題~」を一部編集し、転載したものです。

東京証券取引所は、2022年4月4日付でプライム・スタンダード・グロースの3つの市場区分に移行した。

移行先の上場維持基準を充たしていない企業でも、経過措置として「新市場区分の上場維持基準の適合に向けた計画書」(以下、適合計画書)を開示すれば元々上場していた市場に対応する新市場、例えば一部ならプライムに移行できた。

実際にこの経過措置を利用して移行した企業がプライム295社、スタンダード209社、グロース45社あった。

これらの適合計画書を提出した企業は、2022年4月以降に終了する事業年度の末日から起算して3ヶ月以内に、当該計画書の進捗状況を開示することが求められている。

すでに「新市場区分の上場維持基準の適合に向けた計画書(更新)」、または「上場維持基準の適合に向けた計画に基づく進捗状況について」等で進捗状況を開示している企業もある。2022年6月17日までに開示されたプライム23社、スタンダード8社、グロース1社の計32社あり、今回はそれらの企業の進捗状況を確認した。

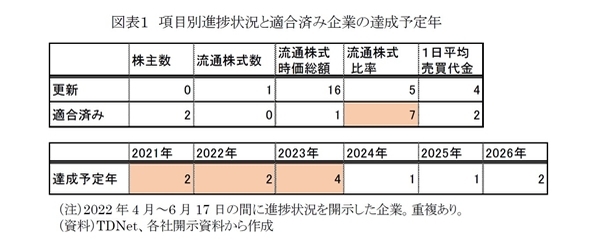

図表1は、開示された進捗状況を上場維持基準の項目別にまとめたものである。開示時点で上場維持基準に未達の場合は『更新』、達成した場合は『適合済み』とした。下段は、今回上場維持基準に適合したと発表した企業12社が2021年の適合計画書に設定していた基準の達成予定年である。半数以上が2023年までと比較的早い時点での基準達成を目標としていた。

今回『適合済み』を発表した企業が12社あったが、そのうち7社が流通株式比率の基準を充たしていない企業であった。

経過措置の期限設定と「適合計画書」開示企業の取組みに注目~東証市場再編後の課題~(2022年3月29日付)で述べたように、流通株式比率は企業自身でコントロールすることが比較的可能である。

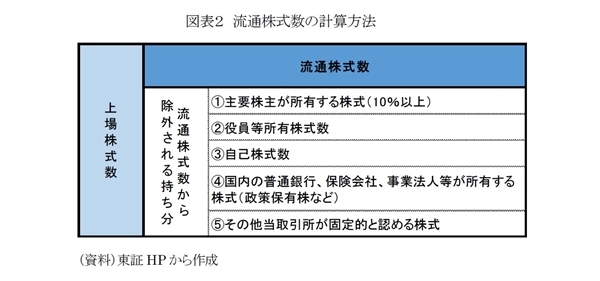

流通株式比率とは、企業の事業年度の末日における上場株式数に占める流通株式数の割合を指す。図表2は流通株式数の定義である。今回、基準に適合した7社は、自己株式の消却などをすることによって流通株式比率を上げ基準を充たした。

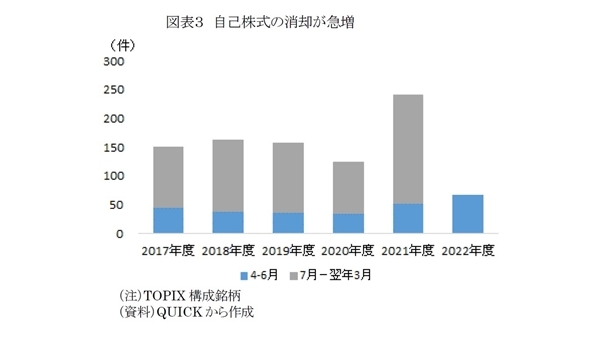

なお、2021年度は東証市場再編を控え、市場全体でみても自己株式の消却が積極的に行われた。図表3は自己株式の消却件数の年度別推移である。

2017年度から2020年度は平均して約150件だったが、2021年度は1.6倍の約240件に増加した。2022年度も6月17日時点で約70件実施されており、今のところ2021年度以上に積極的に行われている。

自己株式は、資本業務提携やM&Aに利用するといった方法もあるため、必ずしも消却が求められるわけではない。とはいえ、今回の市場再編が、どのような目的で自社の株式を保有しているのかを考える一つの機会になっていると思われる。

このように上場維持基準への適合を開示した企業がいる反面、以前は基準に適合していたが、2022年3月末時点で流通株式時価総額が未達となり新たに適合計画書を開示した企業が1社あった。その他にも、流通株式時価総額の予定達成年を2023年3月期から2025年3月期に延長した企業も1社あった。

特に流通株式時価総額や売買代金は企業自身で直接コントロールすることはできない。しかし、だからこそ上場維持基準達成のための課題の分析と情報開示など、具体的な取り組みによる上場維持基準の達成が、投資家の評価を高め、結果的に中長期的な企業価値の向上につながることを期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

森下千鶴(もりした ちづる)

ニッセイ基礎研究所 金融研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・経過措置の期限設定と「適合計画書」開示企業の取組みに注目~東証市場再編後の課題~

・2021年度自社株買い動向~東証市場再編が自社株買いに与えた影響~

・TOPIXの見直しが指数の騰落率に与える影響は?

・2022年4~5月の自社株買い動向~発行済株式総数に対する割合と株価の関係~