暗号資産に関連する新しい領域で「STO」や「セキュリティトークン」といったワードを見聞きする機会も増えてきた。ブロックチェーン技術とデジタル証券による新たな資金調達手段の1つであり、株式や債券のみならず幅広い対象を証券化し、特典などの付加価値を付けることができるなど、従来の資金調達方法とは一線を画する仕組みとして、投資家からも注目を集めている。このSTOについて、基本的な特徴と注目される理由、資金調達の実例について解説する。

目次

STOをいますぐ理解する7つの基礎知識

STOの基本を理解するために、必要な基礎知識を7つの項目にまとめた。投資家として、STOの持つ特徴とICOとの違い、資産としての可能性を理解しておこう。

STOの基礎知識1:STOとは?

STOは、「Security Token Offering」のそれぞれ頭文字を並べた造語で、デジタル証券を活用した、新しい資金調達方法のことだ。STOのSecurityは英語で「証券」の意味を指す。トークン化した証券(Security)による資金調達(募集:Offering)である。現状は、株式や債券、不動産などの有価証券がデジタル化されて、セキュリティトークンとして取引されている。

デジタル的な手法を用いた資金調達ということで、暗号資産の新規発行による資金調達方法であるICO(Initial Coin Offering)を思い浮かべる方も多いだろう。しかし、STOとICOは信頼性や法的な位置付けが異なる。

STOの基礎知識2:STOの法的な裏付け

最も大きな特徴として、STOには法的な裏付けがある。セキュリティトークン(ST)は金融商品取引法及び関連府令の改正により「電子記録移転権利・電子記録移転有価証券表示権利等」として定義されている。「トークン化有価証券」とも呼ばれ、発行・取引は法的な規制のなかで執り行われる。対してICOは発行に法的な規制はなく、何かの権利が法的に保障されるものではない。

▽トークン化有価証券

第1項有価証券(金商法第2条2項柱書に規定する有価証券表示権利)のうち、電子記録移転有価証券表示権利等に該当するもの。

電子記録移転有価証券表示権利等とは、ブロックチェーン技術等による電子情報処理組織を用いて権利の移転・記録が行われるものをいう。

引用:JSDA日本証券業協会 | トークン化有価証券

つまり、STOは法的な裏付けを持った信用力の高いデジタル有価証券である。法的に認められたことによりSTOの可能性が一気に広まり、利用価値や知名度も向上したといってよいだろう。

STOの基礎知識3:ブロックチェーンによって資産性が保持される

暗号資産の仕組みを応用していることもSTOの大きな特徴だ。多くの暗号資産はブロックチェーンと呼ばれる分散型ネットワーク上で管理されている台帳に取引情報を記録することで、通貨としての価値を担保している。STOも同様に、ブロックチェーンで管理することで資産性を保持している。

社債など従来の方法による資金調達では券面管理やほふり管理などが中心になるが、それをブロックチェーンに置き換えることにより、情報の正確性や処理の迅速性、さらに後述するコストダウンや小口化などを実現している。

なお、STOは多くの事例でイーサリアムのブロックチェーンが利用されている。イーサリアムには「スマートコントラクト」というブロックチェーン上での契約を自動処理できる仕組みがあり、この機能がSTOの発行や取引に適しているからだ。

▽スマートコントラクトとは

A "smart contract" is simply a program that runs on the Ethereum blockchain. It's a collection of code (its functions) and data (its state) that resides at a specific address on the Ethereum blockchain.

引用:ethereum.org | INTRODUCTION TO SMART CONTRACTS

STOの基礎知識4:24時間いつでも取引や決済が可能

暗号資産はデジタル資産であり、ネットワーク上の分散台帳にて管理されるため、24時間いつでも取引できる。STOはこれと同じ仕組みを利用しているため、STOによる資金調達時に発行されるセキュリティトークンは、理論上、暗号資産と同様に24時間いつでも取引や決済が可能だ。

これはセキュリティトークンの大きなメリットで、証券取引所の営業時間などによる制約を受けることがなく、とても使い勝手のよい資産といえる。

STOの基礎知識5:従来の資金調達方法よりも低コスト

STOは一連の処理が自動化されているため、人的コストがとても少なく、ほかの資金調達方法と比べて低コストといえる。コストの低さでいえばICOも同様だが、STOはICOと同様のコストメリットがありながらICOよりも信用性が高いため、よりメリットは大きくなる。

STOの基礎知識6:所有権を小口化しやすく新たな投資機会が拡大

セキュリティトークンは暗号資産と同様のデジタル資産であり、小口化も容易だ。小口化することで個人投資家などにも投資機会のすそ野が広がるため、資金需要者にとっては資金調達機会の拡大につながる。

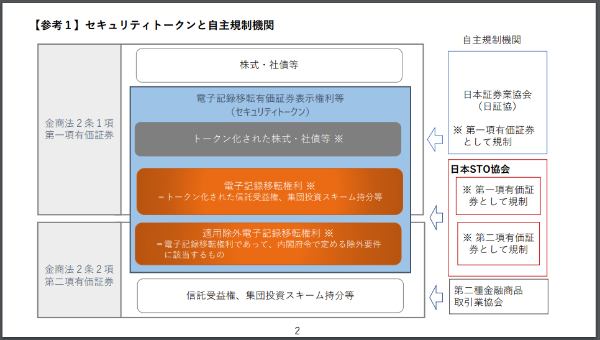

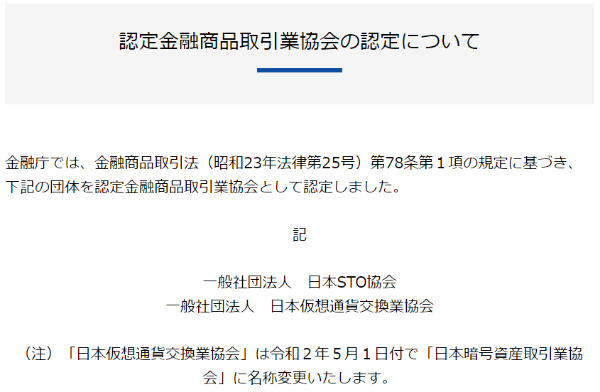

STOの基礎知識7:自主規制団体が存在しておりルールの整備が進んでいる

STOは法的な裏付けがあることが信頼性の向上に大きな役割を果たしているが、その信頼性を確実なものにするための自主規制団体が存在する。2019年10月に設立された「一般社団法人日本STO協会」がそれで、同団体は金融庁より金融商品取引法による認定も受けている。なお、従来の株券や債券と同義となるST(セキュリティトークン)については、自主規制団体を日本証券業協会が担当する。

▽セキュリティトークンの自主規制団体

▽金融庁による日本STO協会の「認定金融商品取引業協会」認定について

ICOのようにルールが未整備な状態で資金調達やトークンの発行を行うと、そのなかには眉唾ものの案件や、詐欺まがいの案件が出てきてしまう懸念がある。日本STO協会は金融庁より認定を受けた自主規制団体であり、業界のルール整備を行い、STOの健全な発展と運用を目指している。

ICOにこうした団体が存在しない。そのため、日本STO協会の存在はSTOへの投資に安心感をもたらしている。

STOと主な資金調達方法との違い

企業による資金調達には従来からある方法や最近になって用いられるようになった方法など、さまざまな方法がある。ここでは主な資金調達方法を紹介して、STOとの違いについて解説する。

STOと銀行借り入れとの違い

企業が資金調達の手段としてまず検討されるのが、銀行など金融機関からの借り入れだろう。金融機関の審査は厳格であり、不動産や有価証券などの担保が必要だ。さらに日常からの口座取引の有無も関係してくる。低利での借り入れは可能であるものの、はじめて借り入れをしようとしている企業にとってはハードルが高く、時間もかかる。

STOで資金調達をする場合であっても信用は必要だが、日ごろから取引関係がなくても調達が可能であり、担保を必ずしも必要としない。できるだけ早く資金を調達したいというニーズに応えるスピード感では、STOに軍配が上がるだろう。

STOと社債発行との違い

社債を発行し投資家に購入してもらうことで資金調達をする方法は、従来からあるスキームだ。社債発行とSTOは、スキームそのものとしては似ており、発行する社債がセキュリティトークンに置き換わると考えるとわかりやすい。

ただし、振替機関と社債原簿の管理においては両者に大きな違いがある。従来からある社債発行スキームでは、ほふり(証券保管振替機構)が振替機関となって介在するが、STOの場合は振替機関や社債原簿の管理においてブロックチェーンがその役割を担う。

STOとIPOとの違い

IPOとは「Initial Public Offering」の略語で、株式新規公開のことだ。企業は証券取引所に自社株式を公開し、それを投資家が購入することで資金を調達する。上場することで多額の資金が調達できるほか企業の知名度向上にも寄与するなどメリットの多い方法だ。

上場に関して証券取引所は厳格な基準を設けている。そのため、基準を満たした企業の株式は比較的安全と考えられる。また株主の権利は法的に保障されているため、投資家にとっても安心感は大きい。しかし、簡単に上場できるわけではなく、企業にとってハードルは高い。

対してSTOは、従来の有価証券の権利、性質をもったデジタル証券(セキュリティトークン)の発行により、資金調達を行う。従来よりも小口化も可能で、より多くの投資家へ投資機会が広がる可能性がある。

また、IPOは証券取引所で行われるため、証券取引所が中央集権的な管理者となる。この点、分散型ネットワーク上で管理され、中央集権的な管理者が存在しないSTOとの大きな違いだ。

一方、IPOに対応するような有価証券のSTOを行う場合は、1項有価証券として、従来の有価証券と同様の金融商品取引法の規制対象となり、厳格な情報開示が求められる。このケースではIPOに対して、STOのほうがコストは大きくなる可能性も指摘されている。

また現状は、二次流通の市場も整備されておらず、流動性にも課題がある。この流通市場の整備については、PTS市場としてODX(大阪デジタルエクスチェンジ)が創設され、2022年以降、セキュリティトークンの取引開始を目指すとしている。

▽ODX(大阪デジタルエクスチェンジ)

大阪デジタルエクスチェンジは、資本市場の活性化に資するべく、新たな株式PTS市場運営と、国内初のセキュリティトークンの取引市場を運営することを目指し、大手金融機関が出資したPTS運営会社です。

引用:ODX

STOとICOとの違い

「Initial Coin Offering」の略語であるICOは、暗号資産(暗号資産)を新規公開し、それを投資家に買ってもらって資金調達をする方法だ。IPOと比べると厳しい上場審査がなく、迅速かつ低コストであることがメリットだが、暗号資産自体に法的な権利の裏付けがないため、暗号資産が無価値になった場合は投資家の自己責任となる。

この仕組みを悪用した詐欺まがいのICOが問題になっており、投資家保護の観点からはリスクが高い。STOは暗号資産と同じ仕組みを利用しながら法的な裏付けが与えられているため、ICOのデメリットを補完した仕組みといえる。

▽金融庁によるICO詐欺の可能性、注意喚起について

●詐欺の可能性

一般に、ICOでは、ホワイトペーパーが作成されます。しかし、ホワイトペーパーに掲げられていたプロジェクトが実施されなかったり、約束されていた商品やサービスが実際には提供されないリスクがあります。また、ICOに便乗した詐欺の事例も報道されています。

トークンを購入するに当たっては、このようなリスクがあることや、プロジェクトの内容などをしっかり理解した上で、自己責任で取引を行う必要があります。

引用:金融庁 | アクセスFSA 第175号より編集部抜粋

STOとクラウドファンディングとの違い

クラウドファンディングにはいくつかの種類があるが、いずれもネット上で出資を募る仕組みだ。株式方、融資型のクラウドファンディングは、新たな事業やプロジェクトを立ち上げる際の資金を広くネットユーザーから募り、出資のリターンとして株式や、資金+利息を受け取るものだ。あわせて、プロジェクトで製作された商品やサービスを提供するスキームも多い。

既存の株式型や融資型といった投資型のクラウドファンディングの場合も、小口の投資が可能で、ネット完結できる点はSTOと同様だ。また、従来の証券にない商品やサービス提供などのリターンを組み合わせたトークンを発行できることもSTOのコンセプトであり、現状のクラウドファンディングと同様の特徴を持つ可能性がある。

一方、現状の投資型クラウドファンディングは、二次流通に難しく、流動性が低い点が特徴だ。ST(セキュリティトークン)は、現状において二次流通の仕組みは整っていないものの、市場での売買を前提とされており、将来的には、流動性において大きな違いとなる可能性がある。

STOが注目を集めている理由

資金需要者と投資家の双方にとってSTOはメリットの多い仕組みだ。それゆえに注目を集めており、ここではその理由を4つの項目で解説する。

STOが注目を集める理由1:手軽かつ円滑な資金調達が可能になる

資金調達にはコストと時間がかかるというのが、従来の認識だ。それに対してSTOはこれらの問題を解決できる可能性を秘めており、すでに成立している事例でも手軽で円滑に資金調達ができたメリットが際立っている。

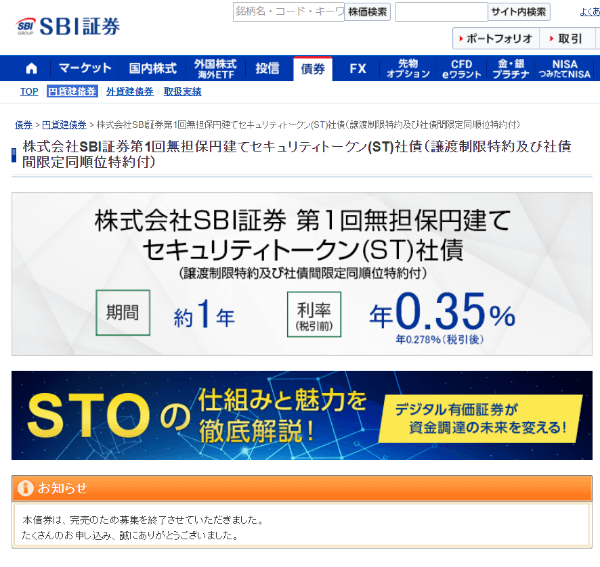

▽2時間で完売したSBI証券のSTOによる資金調達例

「2時間ほどで完売したときは社内が沸いた」。こう振り返るのはSBI証券経営企画部兼STOビジネス推進部の武田平主任だ。SBI証券は2021年4月、国内で初めて一般投資家向けに計1億円分のデジタル社債を発行し、自ら資金調達をした。

引用:日経クロステックActive | 2時間で完売したデジタル社債、SBIがブロックチェーン利用のトークンで資金調達

コストと時間がかかることは資金需要者にとってハードルだっただけに、STOが普及するとこうした問題が一挙に解決できる可能性がある。

▽SBI証券で発行、募集し2時間で完売したセキュリティトークン社債

STOが注目を集める理由2:スタートアップ企業など実績の少ない企業が資金調達しやすい

企業はスタートアップの時期など成長軌道に乗る前のほうが資金需要は高いだろう。しかし創業間もなかったり黒字化していなかったりする企業は金融機関から融資を受けることが難しい。

STOであれば社歴などに関係なく投資家の判断で購入してもらえる可能性がある。金融機関からの融資などと比較し資金調達のハードルが低い点でスタートアップ企業からの注目度は高いといえる。

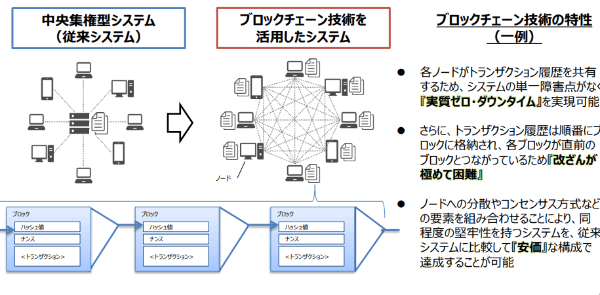

STOが注目を集める理由3:堅牢性が高いブロックチェーンを活用するため安全性に優れる

ブロックチェーンは暗号資産の根幹を支える重要な技術だ。分散型ネットワークに接続されたコンピューターで管理されているブロックチェーンはネットワーク内で相互に監視しているため、改ざんなどの不正を排除しやすい特性がある。

▽ブロックチェーンの技術特性と従来システムとの違い

理論的には51%以上の計算能力を支配すれば不正はできてしまうが、物理的にほぼ不可能であることから、ブロックチェーンを利用すると高いセキュリティ性が維持される。セキュリティトークンは財産価値のある証券なので、ブロックチェーンで管理することで高い安全性を確保できる。

STOが注目を集める理由4:ICOよりも信頼性が高い

ICOは手軽で迅速、なおかつ低コストであることが魅力だが、そのメリットの一方でICOによって発行されるトークンの信頼性は保証されていない。その仕組みを悪用して詐欺まがいのICO案件もあるため、投資家保護の観点からもし業界のルール整備とSTOの健全な発展と運用を目指している金融庁認定の自主規制団体「一般社団法人日本STO協会」が存在するSTOほうがICOより信頼性に優れているといえる。

▽STOの自主規制を行う一般社団法人日本STO協会の概要

本協会は、金融庁より、金融商品取引法第78条第1項の規定に基づき、「認定金融商品取引業協会」として認定を受けた自主規制機関です。

自主規制業務等を通じて、電子記録移転権利をはじめとするセキュリティトークンの取引を公正・円滑にならしめ、「投資者の保護・金融商品取引業の健全な発展」を目指すとともに、「金融資本市場の活性化・高度な産業の育成・グローバルな視点での競争力の維持」を推進し、セキュリティトークンの広報、普及啓発に努めます。

引用:一般社団法人日本STO協会 | 協会概要

日本国内の主要なSTOの事例

日本国内ではすでにいくつかのSTO事例がある。ここでは代表的なものを3つ紹介しよう。

日本国内の主要なSTOの事例1:日本初のSTO事例「葉山の古民家宿づくりファンド」

「葉山の古民家宿づくりファンド」は日本初のSTO事例として知られている。神奈川県の葉山にある古民家をリノベーションすることによって再生、地域の活性化拠点にする目的で1口5万円の出資をSTOのスキームで募り、運用収益から利益を分配する仕組みだ。

日本国内の主要なSTOの事例2:大家.comの「フォーサイト南麻布」

不動産投資型クラウドファンディングサービスの「大家.com」が募集した東京都内のマンション物件におけるプロジェクトだ。「南麻布の大家になろう」というキャッチコピーのとおり、小口化された出資が可能で、その証券はセキュリティトークンとして配布される。

日本国内の主要なSTOの事例3:日本初のSTOによる第三者割当増資「SBI e-Sports株式会社」

企業の第三者割当増資にSTOが活用された国内ではじめての事例が、SBI e-Sports社による5,000万円の資金調達だ。SBIホールディングスが引受先となり、SBI e-Sports社が発行したセキュリティトークンを引き受ける形で出資をしている。

【参考】SBI e-Sports「STOによる第三者割当増資の実施について」

日本におけるSTOの展開

日本国内においてSTOは今後どのように展開していくのだろうか。国内主要企業のSTOに対する取り組みについて4社の事例を紹介しよう。

日本初のSTO取引所開設:大阪デジタルエクスチェンジ

STOをさらに普及、促進していくにはセキュリティトークンを二次流通させることができる仕組みが必要だ。そのための取引所として、大阪デジタルエクスチェンジ株式会社がセキュリティトークンの取引所開設の準備を進めている。(2022年6月27日よりPTS業務の運営を開始予定)。

STOの実装実験、共同研究:デジタルアセット共創コンソーシアム

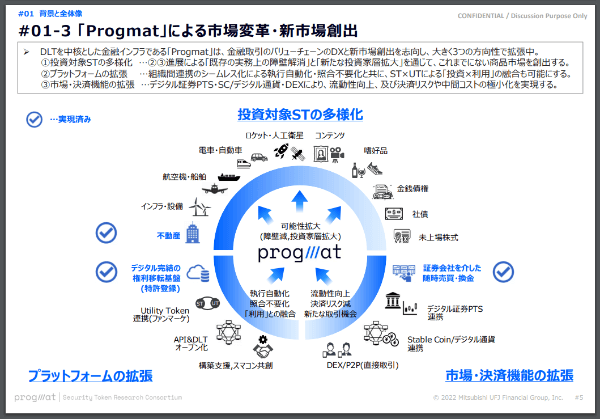

大手メガバンクグループの一角である三菱UFJフィナンシャルグループは、三菱UFJ信託銀行を中心に「ST研究コンソーシアム」を立ち上げた。同グループによる実証実験を踏まえて、セキュリティトークンの迅速な社会実装・普及を目指し、ユースケースの業界横断による共創、セキュリティトークンの機能拡張にかかる速やかな技術検証・実装、そして関係当局との一元的な調整を目的としている。

同組織は、日本初の信託型ステーブルコイン基盤「Progmat Coin」の提供を目指し、「デジタルアセット共創コンソーシアム」として2022年4月に改組された。会員企業数は2022年6月現在で103社を数え、ブロックチェーンと分散型技術台帳技術のオープン化に関する「Progmat5.0プロジェクト」、「資金決済WG」など、セキュリティトークンの実装に向けたナレッジ共有、共同研究を進めている。

▽デジタルアセット共創コンソーシアムが提唱するPromat Coinによる市場変革イメージ

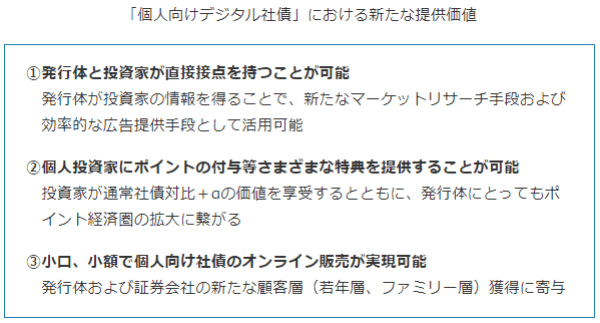

「個人向けデジタル社債」を発行:みずほフィナンシャルグループ

大手メガバンクグループである、みずほフィナンシャルグループは、ブロックチェーンを活用した個人向けデジタル社債の発行を実験的に行っている。セキュリティトークンによる小口化により幅広い顧客層を対象とできるだけでなく、通常の社債にポイントを付与するなどの特典を付けた社債としての発行を可能としている。

▽みずほフィナンシャルグループが実施した個人向けデジタル社債の提供価値

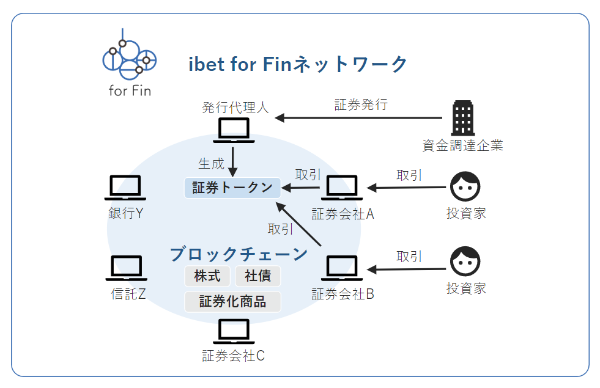

ブロックチェーンプラットフォーム「ibet」を開発:野村グループ

野村證券を擁する野村グループは、デジタル証券の取引が可能なプラットフォームとして「ibet」を開発、自動処理によってセキュリティトークンの取引が可能になるサービスを提供している。

ibetは、許可型のオープンソースソフトウェアであり、債券型、株式型、会員権型など、多様なトークンの仕様が標準化されているという。Ibet for Finコンソーシアムに参加することによって、ソフトウェアを活用し、すばやくセキュリティトークンのプロジェクトを開始することができる。

コンソーシアムへの参加者を、金融庁の登録を受けた金融商品取引業者・登録金融機関に限定することで、有価証券の取扱いに必要なカバナンスと金融システムとしての安全性を確保する仕組みだ。

▽ibet for Finコンソーシアムのネットワークイメージ

STOの今後に向けた課題

まだまだ始まったばかりのSTOだが、今後さらに普及し、有効な資金調達手段として定着していくためには、克服するべき課題がある。ここでは4つの視点からその課題を確認していく。

STOの今後の課題1:二次流通市場を形成、拡大できるか

セキュリティトークンは従来の株式や社債と同様に、二次流通が可能な仕組みを整備して流動性を高める必要がある。そうでなければ手軽に運用や現金化ができないため、個人投資家は敬遠してしまうだろう。

セキュリティトークンの取引所として大阪デジタルエクスチェンジの事例を紹介したが、こうした取引所が安定的に稼働し、活発に取引されるようになることが重要だ。

STOの今後の課題2:魅力のあるSTO案件の増加

資金調達のためにSTOを実施するといっても、そのプロジェクトに魅力がなければ投資家からの資金は集まりにくくなる。魅力的なSTO案件がいかに多く誕生するか、という点も、STOの発展には欠かせない。

従来の有価証券とは異なるサービス、特典を付けられることもSTOならではの魅力である。SBIグループのセキュリティトークン社債のように投資額に応じて暗号資産を付与するといった事例は参考になるだろう。

STOの今後の課題3:認知、知名度を向上できるか

STOやセキュリティトークンの概念について、投資家のなかでもまだまだ知らない人が多い。さらに認知度を高めていく必要があろう。

STOの今後の課題4:乱立するSTOプラットフォームを標準化できるか

いくつかの大手金融グループがSTOのプラットフォームを開発、提供する動きを見せているものの、これらは各々のプラットフォーム内でのサービスでありプラットフォーム間の互換性はない。このまま群雄割拠の状態になるとSTOを利用したい投資家、資金需要者ともに使い勝手が悪くなってしまうため、普及と歩調を合わせて標準化も模索していく必要がある。

まとめ:STOは新しい資金調達手段として拡大する可能性大

STOとは何か、その特徴と可能性そして、現状の活用事例などを解説してきた。STOは従来の資金調達方法に取って代わるほどの利便性や魅力を秘めた仕組みだけに、今後はさらに拡大が予想される。しかし、実際の普及には課題も多いことが理解できたことだろう。

非上場企業への投資機会は、現状では一部の投資家に限られているところ、このSTOにより一気に普及する可能性もある。投資の小口化、多様化は大きな流れでもあり、現時点のセキュリティトークンの立ち位置と可能性を確認しておくことは、今後の新しい投資対象の検討のために有用だろう。