M&Aには多くの手法があり、意思決定のスピードを上げたい場合はMBOが活用される。また、スムーズな事業承継やTOBを防ぐ目的で実施される例もある。

本記事ではMBOの意味やメリット・デメリットを解説するため、ひとつの経営戦略として学んでいこう。

目次

MBO(マネジメント・バイアウト)とは?

MBOとは、企業の経営陣が既存株主から自社株式を買い取ることである。正式には「マネジメント・バイアウト(Management Buyout)」といい、主に経営再建や収益拡大、事業承継などを目的に実施される。

<MBO(マネジメント・バイアウトとは>

引用:経済産業省「公正な M&A の在り方に関する指針 ― 企業価値の向上と株主利益の確保に向けて ―」

MBO(マネジメント・バイアウト)とは、現在の経営者が全部または一部の資金を出資し、事業の継続を前提として一般株主から対象会社の株式を取得することをいう 3)。

なお、MBOには、上場会社におけるMBOと非上場会社におけるMBOが存在するが、本指針は、その対象を、株式が不特定多数の投資家によって分散保有されており、株主利益の確保がより問題となりやすい、上場会社において非上場化を目指して行われるMBOに限定している。

MBOはM&Aの一種であり、特定の人物に経営権をスムーズに移せる手法として知られる。経営権を現経営陣に集中させれば、スピーディーな意思決定や事業拡大なども可能になるだろう。

ただし、ステークホルダーへの影響は避けられないため、MBOでは状況や目的に合った方法を選ぶことが重要だ。特に上場企業が非上場化するケースでは、「経営危機に陥っていたのでは」といったマイナスイメージを世間に与えかねない。

また、MBOによって上場廃止となった株式は、市場での売却ができなくなる。その他、現経営陣に権力が集中することで、経営体質が変わりづらくなる点も一つの懸念事項だろう。

進め方次第ではさまざまな問題が生じるため、正しいスキームやメリット・デメリットを理解した上で、慎重に計画を立てなければならない。

目標管理制度としてのMBO

MBOは、「目標管理制度(Management By Objective)」の意味で使われることもある。目標管理制度は、それぞれの社員・グループが自律的に目標を設定する体制を指し、最近では現代社会に合った組織マネジメントとして注目されている。

もともと目標管理制度は、経営学者P.F.ドラッガーによって1954年に提唱されたものだが、年功序列制度が浸透していた当時の日本では受け入れられなかった。しかし、近年では成果主義を導入する国内企業が増えてきたため、従来のトップダウン型の目標制度から脱却する企業も多く見られるようになった。

MBO(マネジメント・バイアウト)とTOBの違い

MBOは、敵対的なTOBへの対抗手段として用いられることもある。

TOB(Take Over Bid)は「株式公開買付」のことであり、主に上場企業を買収する手法として用いられる。短期間に株式を取得する行為自体はMBOと同じだが、外部の第三者が実施する点や、上場企業のみを対象にする点などに違いがある。

経営陣の同意を得ないまま他社からTOBを実施されると、既存の経営陣が経営権を失うことになりかねない。このようなケースを、敵対的TOBという。敵対的TOBを防ぐ目的で、自社の経営陣によるMBOが実施されることがある。

MBO(マネジメント・バイアウト)が注目される背景

日本経済新聞によると(※)、2023年におけるMBOの実施件数は11月時点で16件であり、2021年以来の高水準となった。大正製薬HDをはじめとした大企業のMBOが続いたことで、買い付け額(株式取得額)の総額は1兆円を超えている。

(※)参考:日本経済新聞「MBO、最高の1兆円超 - 日本経済新聞」

国内でMBOが注目される背景としては、東京証券取引所の厳格な上場基準や、物いう株主の増加が考えられる。以前と比べて上場維持の負担が大きくなっているため、MBOによって非上場化を目指すケースが増えているのかもしれない。

上場維持や外部の株主から解放されると、企業は経営の自由度が高まり、中長期的な構造改革に取り組みやすくなる。ただし、その反面で市場からの資金調達が難しくなるため、MBOの実施には慎重な判断が必要だ。

MBOを実施する主な目的

ここからはM&AにおけるMBO(マネジメント・バイアウト)に絞って、解説を進める。企業がMBOを実施する目的としては、以下の3つが挙げられる。

経営体制の見直し

経営体制の変革を目的としてMBOを実施するケースがある。MBOによって自社の経営陣が経営権を取得すれば、株主など投資家の意向に振り回されることなく、迅速な意思決定ができるようになる。

具体的な目的としては、「事業の選択と集中を図るため」「業績が悪化した企業を立て直すため」などが挙げられるだろう。

上場の廃止

上場廃止を目的としてMBOを実施するケースもある。

上場には知名度上昇などさまざまなメリットがある一方で、デメリットもある。代表的なデメリットは、上場を継続するために多額のコストがかかることや、社会的な責任が重くなること、TOBなどで他社に買収されるリスクがあることなどだ。

リスクやデメリットが大きくなった場合、MBOを実施して上場を廃止するのも1つの経営戦略である。

特定の株主からの脱却

短期的な利益を追求する株主や、経営権を強引に握ろうとする株主の存在は、企業にとって大きな脅威だ。そのような特定の株主から脱却する目的で、MBOを実施するケースがある。

また、株主の数が多いと、機密情報が漏洩するリスクが高まる。そのため、情報漏洩を防止する策として、MBOを実施する企業もある。

後継者不足の解消

MBOは、中小企業の後継者不足の解決策としても注目されている。親族に後継者がいない場合、信頼できる自社の経営陣に会社を引き継いでもらうため、MBOを実施するケースがある。

中小企業がMBOを実施するメリット3つ

MBOを実施する目的は企業によってさまざまである。最近では後継者不足の解決策として注目されているが、ほかにも複数の活用方法があるため、ひとつの経営戦略としてしっかりと覚えておきたい。

続いて、中小企業がMBOを実施する3つのメリットを解説する。

1.迅速な意思決定が可能となる

上場している中小企業が、上場廃止を目的としてMBOを実施した場合、意思決定のスピードが上がることがメリットだ。

経営陣に経営権が集中することで、新規事業を立ち上げたり、不採算事業から撤退したり、大胆な経営戦略をとりやすくなる。長期的な視点で経営のかじ取りができるのもメリットだ。

株主への配慮から短期的な利益追求に走ってしまい、経営が難航している状況にあるなら、MBOによって危機を回避できる可能性がある。

2.従業員から反発が起きにくい

MBOはM&Aの手法の1つだが、買い手が自社の経営陣となるため、従業員から反発が起きにくいのがメリットだ。

MBOでは株主構成が変化するものの、人材を含む経営資源はそのまま引き継がれることになる。従業員の雇用環境や現場のオペレーションに変化はない。そのため、従業員から受け入れられやすく、人材が流出するリスクも低い。

経営陣の意思決定のスピードが上がり、一体感を持って経営に取り組むことができれば、従業員のモチベーションが上がることも期待できるだろう。

3.事業承継による売却益を得られる

上場していない中小企業のオーナー経営者が、事業承継の選択肢の1つとしてMBOを実施するケースがある。親族内に後継者が見つからなかった場合、信頼できる経営陣に引き続き自社の経営を任せたいと考える経営者も多い。

MBOなら、経営陣へとスムーズに株式を引き継ぎ、自分自身は株式の売却益を得ることができる。まとまった資金が手元に入ることで、勇退後もゆとりを持って第二の人生を歩めるだろう。

後継者が見つからず、会社をたたむことになると、売却益を得られないどころか、多額の廃業コストが発生することになる。設備の廃棄費用や手続きを専門家に依頼する費用などを含めると、廃業コストが数百万円に及ぶこともある。

MBOなら、事業が存続するため廃業コストは発生せず、株式の売却によってまとまった資金が手に入る。商品やサービスが世の中に残り続け、顧客や従業員を守ることにもつながる。

中小企業がMBOを実施するデメリット3つ

MBOはさまざまな経営課題を解決できるが、その反面で注意すべきデメリットも潜んでいる。具体的にどのようなデメリットがあるのか、自社の状況を意識しながらチェックしていこう。

1.株主と利害が対立する

MBOは、株式を自社の経営陣が買い取る手法だ。当然だが、既存の株主の反感を買う可能性がある。

また、株式を買い取る側はできるだけ安く買いたいと考え、株式を売却する側はできるだけ高く売りたいと考えるのは自然な心理だ。経営陣と株主の間で利害対立が起こり、交渉が難航することも少なくない。

猛反発する株主がいた場合、買い取り資金が高額になり、資金調達が難しくなったり、株式の買い取りに応じない少数株主が残ってしまったりすることもある。

既存の株主との利害調整は非常にデリケートな問題なので、専門家の知恵を借りながら、慎重に進めるようにしたい。

2.財務状況が悪化することがある

上場している中小企業がMBOを実行すれば、株主から広く資金を募ることはできなくなる。株主による経営への関与を避けられる一方で、財務状況が悪化するリスクがあることには注意したい。

また、MBOでは、既存の株主から株式を買い取る資金を捻出しなければならない。自社に十分な資金があれば問題ないが、実際には金融機関や投資ファンドから融資を受けるケースがほとんどだ。

つまり、会社の実態としてはMBOの前後で特に変化はないにもかかわらず、債務だけが増えてしまうことになる。その後は、利息を含む返済の負担を抱えながら、経営のかじ取りをしていかねばならない。

このように、MBOの結果、財務状況が悪化する可能性があることを踏まえ、十分な計画を立てた上でMBOを進めることが大切だ。

3.外部の目が届かなくなる

MBOで自社の経営陣が株式を取得すれば、よくも悪くも外部の目が届かなくなる。経営の意思決定のスピードが上がったり、大胆な事業展開をしやすくなったりする一方で、外部からの客観的な意見を取り入れにくくなる。

株主の存在は、会社にとって一長一短だ。株主に配慮するあまり、短期的な利益追求に走ったり、新規事業への必要な投資ができなくなったりすれば、それはデメリットとなる。一方で、株主からの指摘で、リスクマネジメントが徹底され経営が健全化したり、十分な計画を立ててから新規事業に進出したりするメリットがあるのも事実だ。

株主の存在や資金調達など、上場のメリットにも目を向けた上で、上場維持コストなどを考慮し、慎重にMBOを検討したい。

MBOを成功させるポイント3つ

続いて、MBOを成功させる上で重要なポイントを解説する。

1.MBO後の計画を綿密に立てる

MBOを実施する時は、MBOを成功させることにフォーカスしてしまいがちだが、本当に大切なのはMBOを実施したあとだ。MBOによって何を実現したいのかを整理し、MBO後の計画をしっかり立てた上でMBOを実行するようにしたい。

上場廃止によって財務状況が悪化するリスクはないか、MBOのため調達した資金を問題なく返済していくことができるかといった点も、専門家の知恵を借りながら、十分検討しておくことが大切だ。

2.既存株主との衝突を避ける

MBOでは、株式を安く買い取りたい経営陣と、高く売却したい株主との間で、利害が対立することになる。対立が激しくなると、株主が売却に応じてくれず、MBOが失敗することもあり得る。

このようなトラブルを避けるには、公正なスキームを意識することが重要だ。同意なき買収を避けるのはもちろん、企業価値の算定方法や周知方法にも注意しなければならない。

経済産業省は公正なM&Aを目的として、以下のような行動指針を公表している。

参考:経済産業省「企業買収における行動指針 ―企業価値の向上と株主利益の確保に向けて―」

中でも企業価値の算定には複数の手法があり、全関係者が納得する買取価格の設定は難しい。必要に応じて外部の専門家のアドバイスも受けながら、慎重に株主との交渉を進めよう。

3.経営体質を強化しておく

中小企業が事業承継でMBOを実施する場合、オーナー経営者は勇退したあとのことを考えておく必要がある。MBOを計画し始めた時から、オーナー経営者が不在になっても経営陣が意思決定できるよう、少しずつ自らは手を引き、経営を委ねていく姿勢が大切だ。

あわせて、マニュアルや研修の整備、人事評価の仕組みなどを導入し、経営体質を強化しておくことも望ましい。ワンマン経営から脱した状態でMBOを実施すれば、その後も企業が存続していく可能性が高まるだろう。

MBO(マネジメント・バイアウト)の事例

実際にMBOを行うと、当初想定していなかったリスクが生じることもある。状況に応じて細かく対処をすることが求められるので、MBOを検討している方は以下のような事例にも目を通しておきたい。

【事例1】成長鈍化した事業や古い経営体質からの脱却

かつて東証一部(現:東証プライム)に上場していた『EPSホールディングス』は、2021年9月にMBOを実施した。主な目的は成長が鈍化した事業(医療機器開発のアウトソース)からの脱却であり、本格的な業績悪化の前に上場廃止をした形である。

本案件は、現役職員の買収比率が8.45%、外部企業の買収比率が合計で90%以上であったことから、実際にはTOBに近い形で実施されている。TOB価格は1株あたり1,800円、最大取引額は600億円以上にもなった。

上場廃止後の経営方針については、既存事業の強化やビジネスモデルの転換、DXの推進などとされている。2024年現在では、創薬支援やヘルスケアプロダクト、アパレルなど多角的な事業に取り組んでいるため、ひとまずは予定通りのMBO(TOB)だったといえるだろう。

【事例2】MBOの実施直後に経営者が解任

業績悪化に苦しんでいた『すかいらーく』は、上場廃止を目的として2006年にMBOを計画した。『野村ホールディングス』のTOBによってMBO自体は完了するが、後にすかいらーくには以下のような弊害が生じている。

・上場廃止直後に経営者が解任された

・2,200億円の莫大な負債(借入金)が残った

・収益の大部分を返済とのれん代償却に充てることになった

同社は2014年に再上場を果たしているが、MBO実施後の弊害を見てみると成功例とは言い切れない。特に、解任された経営者が受けたダメージは計り知れないだろう。

MBOを実施すると、新たな経営陣に経営権を譲渡することになるので、当初想定していた結果につながらないこともある。そのため、新たに経営権を握る人物やその後の経営方針については、実施前に細かく確認しておく必要がある。

【事例3】最終的な判断を株主に委ねたMBO

次は、国内でも大きく取り扱われた『CCC(カルチュア・コンビニエンス・クラブ)』の事例を紹介しよう。同社は経営権の強化や事業の再構築を目的として、2011年にMBOを実施した。

上場企業のMBOでは通常、取締役会による応募推奨(買付を推奨すること)が行われるが、同社は応募推奨をせずにTOBの実施を発表した。MBOは無事に成立したものの、最終的な判断を株主に委ねたことで、前例がないMBOとして多くの注目を浴びた。

基本的に株主は利益を求める存在なので、上場廃止につながるMBOの判断をすべて株主に委ねる行動はリスクが高い。この事例においても株主の大部分が反発をすれば、同社のMBOは非常に厳しくなったはずだ。

自社株式を多くの株主が保有している場合は、MBOがそもそも成立しない可能性も考えられる。したがって、MBOの実施前には社内の関係者だけではなく、各株主の意思もできる範囲で確認しておきたい。

【事例4】米投資ファンドのパートナーを見つけてMBOを実施

医療・介護・教育事業に携わる『ニチイ学館』は、2020年に総額1,000億円以上のMBOを実施した。主な目的は経営の自由度を高めることであり、同社は事業の選択と集中や拠点拡大を目指している。

経営者個人での買付は難しい金額だが、ニチイ学館は米投資ファンド(ベインキャピタル)のパートナーを見つけることで対処した。また、非公開後には経営者の次男を副社長に迎え、一族経営を続けることが公表されている。

中小企業であっても、MBOを実施すると数百億円規模の資金が必要になるケースは多い。株式の買い取り資金が障害になることは珍しくないため、パートナーは早めに見つけておく必要がある。

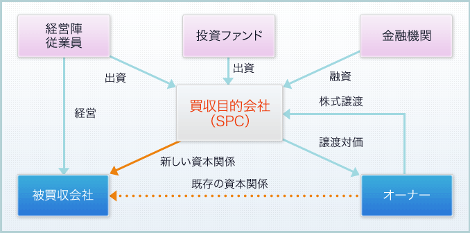

買収目的会社(SPC)とは? MBOの仕組み

MBO(マネジメント・バイアウト)は、経営陣と投資ファンドが買収目的会社(SPC)を設立し、その会社を通して被買収会社と資本関係を組む流れが一般的である。

買収資金についてはSPCが融資を受ける形になるが、このときの債務者は被買収会社となる。仕組みとしてはやや複雑だが、以下の役割を理解しておくと分かりやすい。

・経営陣(買収のための出資をする)

・投資ファンド(経営陣のパートナー)

・SPC(オーナーから株式を買い取る)

・オーナー(SPCに株式を譲渡する)

・被買収会社(買収後、SPCと資本関係を結ぶ形になる)

MBOを実施すると、分散していた株主がSPCに集約される影響で、経営陣に経営権を集中できる。つまり、不特定多数の株主から解放されるため、これまでよりも経営の自由度が高まるはずだ。

MBOと類似するスキーム4つ

続いては、MBOと類似するスキームを4つ紹介し、意味や活用シーンを解説していく。経営改革や事業承継でどのように活用できるかイメージしながら読んでほしい。

1.EBO

EBO(Employee Buy Out)とは、従業員が自社の株式を取得する手法を指す。

中小企業では、従業員に事業を引き継ぐための手法として活用されることもある。従業員に株式を買い取るだけの十分な資金の用意がないことも多く、MBOと同様、外部から資金調達することが一般的だ。

2.MEBO

MEBO(Management Employee Buy out)とは、経営陣と従業員が出資し、自社の株式を取得する手法だ。MBOとEBOを組み合わせた手法といえる。経営陣と従業員が一体となって自社の株式を取得することで、経営権を握る。

3.MBI

MBI(Management Buy In)とは、金融機関などの投資家が株式を取得し、外部から経営者を招き入れるなどして、経営の立て直しを図る手法だ。企業再生の手法として用いられることが多い。

最終的に、金融機関などの投資家は、経営が持ち直し評価額が上昇したタイミングで株式を売却し、利益を得ることを目指す。

知名度やブランド力があるものの、財務状況が悪化している企業などは、MBIによって持ち直す可能性が高い。

4.LBO

LBO(Leveraged Buyout)とは、売り手企業の資産やキャッシュフローを担保に、買い手企業が金融機関から資金調達し、買収を実現する手法だ。返済原資は、買い手企業ではなく、売り手企業の利益や資産となる。自己資金が少なくても規模の大きな企業を買収できるのがLBOのメリットだ。

MBOやEBOでも、自己資金が少なく資金調達が必要になるケースが多いため、LBOの手法をとることが多い。

MBOを実施する方法とプロセス

MBOを成功させるためには、綿密な計画を立てた上で適切なプロセスを踏むことが重要になる。ここからは、MBOの一般的な実施方法を解説していく。

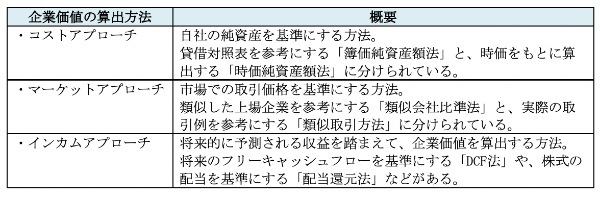

【STEP1】企業価値(買取価格)を算出する

まずは株式の買取にあたって、企業価値を算出する必要がある。細かく見るとさまざまな算出方法があるものの、大別すると以下の3つに分けられる。

適正な企業価値を算出することは難しいため、実際の算出では複数の方法が用いられるケースも多い。最終的には売り手・買い手双方の合意で買取価格が決まることになる。

【STEP2】受け皿となる新会社(SPC)の設立

続いて、受け皿となるSPC(Special Purpose Company/特別目的会社)を事前に設立しておく。

【STEP3】買収資金の調達

MBOでは、株式の買い取り資金が不足していることが多い。そのため、経営陣がSPCを設立したら、株式の買い取り資金を金融機関や投資ファンドから調達する。資金調達には以下のような手段もある。

・証券会社からの出資

・日本政策金融公庫からの融資

・ビジネスローンの利用 など

必要資金を調達できればどの方法でも問題はないが、資金調達があまりにも遅れるとタイミングを逃してしまう恐れがある。基本的にはスムーズな調達方法を選ぶことが望ましい。

【STEP4】子会社化・合併により経営権を取得

その後、SPCが既存の株主から株式を買い取り、MBOの対象会社(元の会社)を子会社化する。最後に、SPCと子会社化した対象会社が合併すれば、晴れて経営陣が株主となり、経営権を取得できる。

専門家からのアドバイスも効果的!MBOの主な相談先

MBOは実施後の状況が読みづらく、見えざるリスクが存在しているケースもある。すべてのリスクを予見し、経営陣だけでMBOを成功させるのは至難の業だ。MBOをサポートしてくれる専門家の活用を積極的に検討したい。

・MBOアドバイザリー

・M&A仲介会社

・公認会計士

・弁護士

・銀行などの金融機関

上記の中でもMBOアドバイザリーやM&A仲介会社は、MBOにおけるさまざまなプロセスをサポートしてくれる。金融機関やその他専門家と連携している相談先を選べば、さらに包括的なサポートを受けられるはずだ。

ただし、専門家によって得意とする分野や規模、料金などは異なるので、相談先を選ぶ際には入念に情報収集することを意識しよう。

MBO(マネジメント・バイアウト)はステークホルダーを意識しよう

本記事で解説したように、MBOを実施するとさまざまなステークホルダーに影響する。特に既存株主からは反発される可能性もあるため、経営者自身の利益や目的とあわせて、公正性を意識することが重要だ。

経済産業省の行動指針や最新事例にも目を通した上で、あらゆるステークホルダーが納得できる計画を心がけよう。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません

(提供:THE OWNER)