この記事は2022年7月4日に三菱UFJ信託銀行で公開された「不動産FLASH『「路線価」と不動産の価格』」を一部編集し、転載したものです。

この記事の概要

• 2022年の路線価が公表された。全国平均で前年比プラス0.5%となり、2年ぶりの上昇

• 路線価は公的価格指標であり、保有不動産の価格把握に活用している企業も多いだろう

• しかし、路線価は実際の取引価格と乖離している場合があることに留意が必要

• 保有物件の「個別事情」と「重要性」に応じ、不動産の専門家の活用など、路線価だけに頼らない適切な価格算定方法の検討を

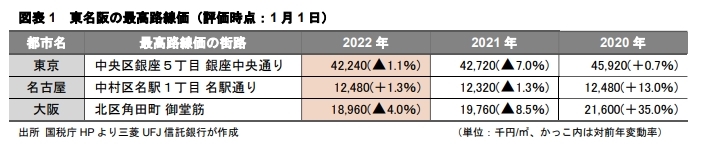

国税庁、2022年の相続税路線価を公表

2022年1月1日時点の相続税路線価(以下、路線価)が公表された。全国平均で前年比プラス0.5%となり、2年ぶりに上昇に転じた。

東名阪で最高路線価を記録した街路は図表1のとおりとなっている。東京/銀座中央通り及び 大阪/御堂筋は未だ下落基調ではあるが、下落幅は縮小した。名古屋/名駅通りは前年比プラス に転じた。

路線価と「実際の取引価格」

路線価は、行政機関が定期的に公表する公的土地価格の一つである。相続税等の申告の便宜及び課税の公平を図る観点から、全国の民有地について、国税庁が年に一度、7月に公表している。

路線価は、1月1日を評価時点として、1年間の地価変動や土地の個別的要因などを考慮し、地価公示価格の80%を目安に設定されている。つまり、路線価の1.25倍の水準で取引されると、地価公示価格並みの水準での取引ということになる。

なお「地価公示価格」とは、全国の標準地の「1月1日時点における正常な価格」のことである。一般の土地の取引に対して指標を与えることなどを主な役割として、国土交通省が年に一度公表している。

「路線価」と「取引価格」

路線価に基づき不動産の価格を算出することは可能だが、必ずしも実際の取引価格(その時点の不動産の真価)と同水準になるとは限らないことに留意が必要である。

なぜなら不動産の価格は、物件固有の事情のほか、その時々のマーケット状況や売買当事者の事情等を受けて形成されるものであり、毎年の1月1日時点に限られた価格である路線価とは異なり、不確定なものだからである。

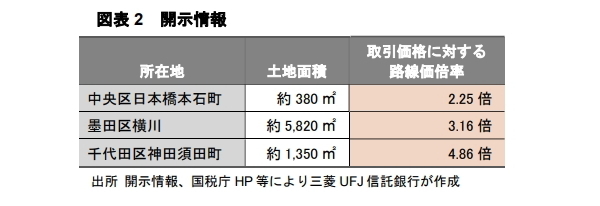

なお、当社が2021年度に東京都内にて仲介した土地取引(約30件)について、1㎡当たりの取引価格に対する路線価倍率を調べたところ、平均で「約2.8倍」という結果となった。

また、2021年度に開示・報道された取引*を見ても、少なくとも路線価の2倍以上の水準で取引されていることが分かる(図表2)。

*更地の取引、又は土地建物の取引のうち内訳の建物価格が0円である取引を対象とし、抜粋。

「取引価格」を後追いする「路線価」

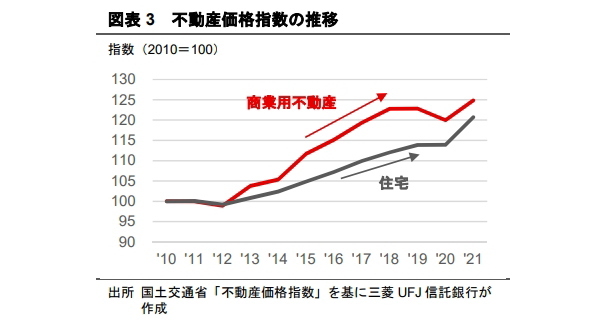

過去10年間、日本の不動産価格は右肩上がりに推移している(図表3)。2020年には新型コロナウイルスの影響で、特に商業用不動産の価格が落ち込んだものの、2021年には感染拡大前の水準以上にまで回復している。

総じて好調な日本の不動産マーケット下においては、年に1度だけ公表される路線価には、マーケット事情が十分に反映されていない可能性もある。特に都心部で地価上昇の激しい地域等では、取引価格を、公示地価や路線価が後追いするような構造となっていることが想定される。

企業不動産の適切な価格把握のために

企業における路線価の活用について

路線価は納税者の負担軽減になっているほか、一定の基準に基づき土地価格を把握する上では、非常に有効な価格指標である。実務上、路線価を企業不動産の価格の把握に活用している企業は多いだろう。しかし一方で、上記の通り路線価と取引価格(不動産の真価)の乖離が見られる場合もあり、留意が必要である。

保有物件の全てについて、日頃から精緻に価格を把握しておく必要はないものの、路線価に基づく価格査定で足りる物件と、それでは不十分な物件とを区別し、物件に応じた適切な価格査定を行うことが必要ではなかろうか。

物件の「個別事情」に応じた区別

前述の通り、対象物件の存する地域によっては、取引価格に対し路線価が大きく遅行している場合がある。さらに、そもそも不動産は個別性が高いため、対象物件の画地条件等に応じ、適切な補修正が必要になる場合もある。

例えば「インバウンドの需要が強く、経済事情に伴う地価変動が激しい地域に存する物件」や、「大規模な工場の敷地で、土地の個別性が強いような物件」などは、路線価という一律的な指標によって価格査定を行うことは困難である。

物件の「重要性」に応じた区別

資産規模が大きい場合や、売却の可能性がある場合等、重要性が高い物件については、定期的に正確な価格査定をしておくことが肝要である。

例えば売却の例では、「売る好機」を逃さないためにも、事前の正確な価格把握が重要と考える。当社不動産鑑定室にも、「不動産を近く売却したいが、売却価格の合理性を社内向けに説明するため、鑑定評価が必要となった」といった至急の相談が寄せられることがある。このような場合、鑑定評価額が当初想定価格と乖離していたために社内調整に時間を要し、結果、希望時期に売却を実行できないといった事態も想定されよう。

保有物件に応じた適切な査定方法の検討を

企業不動産の価格を適切に把握することで含み損益を明らかにし、財務状況の透明化を図ることは、情報開示の深化を図るうえでも重要なことである。

保有物件の事情や重要性によっては、不動産の専門家の活用などの検討も必要だろう。