この記事は2022年7月25日に「第一生命経済研究所」で公開された「家電製品が高い:物価の異変」を一部編集し、転載したものです。

家電製品の価格に異変

最近の消費者物価は、今までに起きたことのない変化がある。家電製品が価格上昇している点は、その代表例だろう。

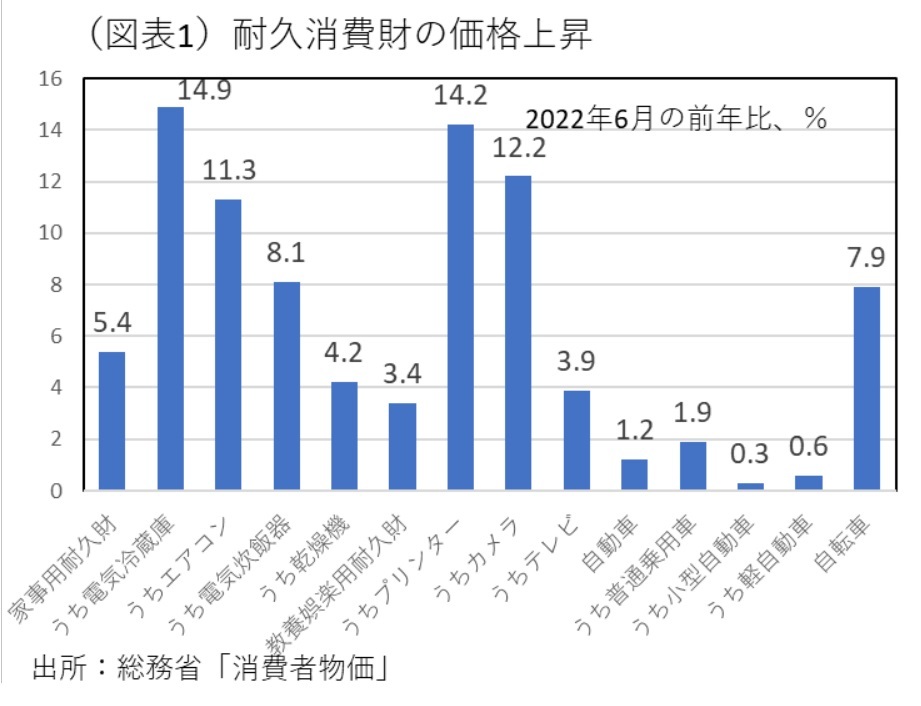

2022年6月の消費者物価指数の内訳をみてみると、家事用耐久財、教養娯楽用耐久財の項目で値上がりが顕著である(図表1)。個別の品目を挙げると、電気冷蔵庫が前年比14.9%、ルームエアコンが同11.3%、電気炊飯器が同8.1%、洗濯乾燥機が同4.2%となっている。

教養娯楽用耐久財では、プリンターが同14.2%、カメラが同12.2%になっている。耐久消費財という括りでは、自転車が同7.9%、普通乗用車が同1.9%になっている。自動車は、比較的値上がりしておらず、小型自動車も同0.3%、軽自動車も同0.6%である。

米国では、消費者物価の中で自動車の値上がりが目立つ。半導体不足で新車が納車待ちになっている中で、早く購入できる中古車に人気が集まっている。それが、需給逼迫によって中古車価格の上昇を引き起こしている。これとは対照的に、日本の自動車市場では、そうした値上がりが起こっていない。

電気機械分野では、半導体不足が品薄の原因とされるが、そこには幅広い電子部品の不足も加わっているようだ。また、製品輸入の価格上昇など輸入インフレの原因も大きいと考えられる。

家電製品は値上がり分野

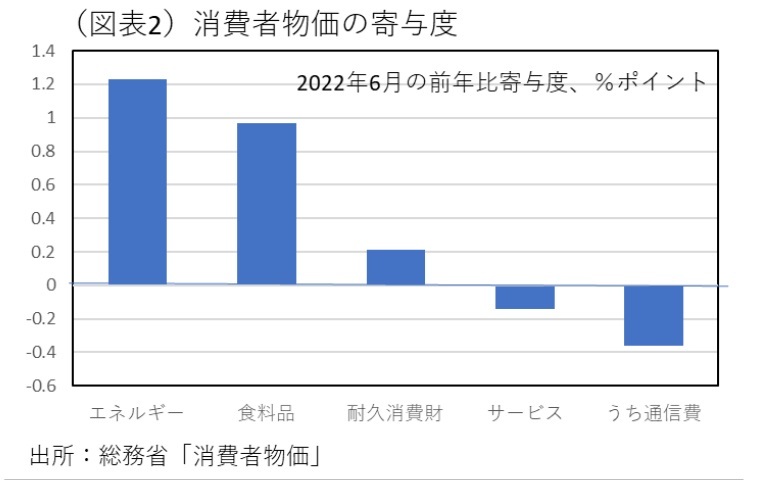

現在、消費者物価全体では3分野で値上がりしている(図表2)。これまでの物価上昇は、エネルギー、食糧の分野によって牽引されているとされてきた。最近の3カ月は、これに耐久消費財が加わっている。2022年7月の日銀の展望レポートでも、耐久消費財の値上がりに注目する記述の変化があった。

こうした家電製品の値上がりは、前述のように輸入インフレと、半導体不足など部品供給の制約が重しとなっている。半分は、供給サイドの要因と言ってよいだろう。家電量販店に出向いて、家電製品を購入しようとしても、「現在、在庫がありません」と表示されていることがある。小売店やメーカーは、需要があるのに、供給不足で販売数量を増やせず、業績不振に苦しんでいる。だから、かつてのように、値下げして販売数量を増やそうという行動も採れないのだ。

家電製品と言えば、2000年代は値下げが当たり前であった。その状況は、2014年頃から変化している。家電製品などを含めた耐久消費財の価格は、過去8年間は下がりにくくなっている(図表3)。2022年6月の消費者物価では、耐久消費財は前年比3.1%まで上昇した。この価格上昇は、前年の大幅値下げの反動と消費税増税が重なった2014年を除くと、これほど上昇した経験はない。

海外シフトと円安

家電製品の値上がりの背景には、生産体制が変化してきたこともある。家電製品の生産が国内から海外に移って、日本の販売の供給元が変わったからである。そこに円安が起こったため、輸入価格の上昇が製品価格を上げるという予想外の展開になった。

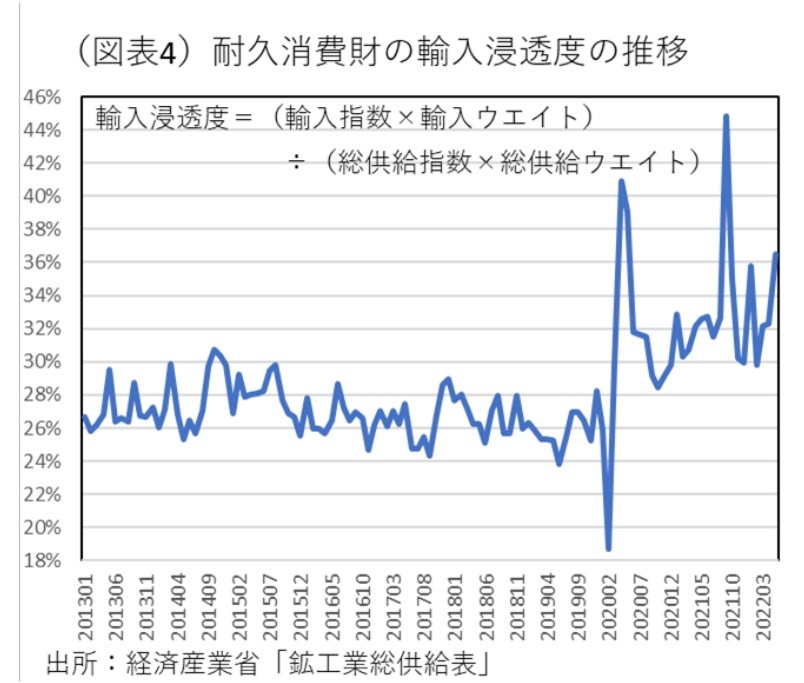

耐久消費財の輸入浸透度は、最近は平均して30%前半まで上がってきている(図表4)。月次の輸入浸透度の推移をみると、コロナ禍が始まってしばらくして、従来よりも上昇する傾向が確認できる。これは、コロナ禍から一旦は早期に回復した中国が、家電製品の供給先になったこともあるだろう。2020・2021年は、中国が日本の耐久消費財の生産基地としての地位を高めた。

しかし、最近のように、輸入価格が上がってしまうと、販売価格の上昇という逆風に見舞われることになる。中国では、2022年3月末から5月末にかけて上海都市封鎖が起こり、国内物流、生産活動が大きく停滞した。その余波を受けて、日本に家電製品が供給できなくなっているという話はよく耳にした。これも、コストを上昇させて、家電製品の値上がりの遠因となっている。

円安メリットは発現するか?

海外から輸入するコストが高くなったならば、より割安な国内産の販売への需要シフトが起こる、と期待する人もいるだろう。しかし、海外生産を国内生産に切り替えるという変化はどのくらい進むのだろうか。

筆者は、そうした円安メリットの獲得には期待感を持っているが、少し時間がかかるだろうと慎重な見方を持っている。そこには、いくつかの理由がある。

ひとつは、経済学の知見で、一度海外シフトした工場は、投下資本の回収ができるまで簡単に撤退しないという効果(履歴効果)がある。フローの概念では、割安な地域で製造する方が有利である。しかし、工場進出(直接投資)には、ストック面で巨大な資本を投下するので、コストが高くなっても海外の生産体制は維持することになる。つまり、家電製品の輸入価格上昇は、しばらくは続くということになる。

もうひとつ、日本の製造業が生産拠点を海外に移す理由がある。国内マーケットが成長しにくくなって、生産拠点を需要地の近くの海外に移す方が有利だと考えるからだ。自動車産業などは、すでに需要地の北米や中国などに生産シフトしている。電気機械・情報通信機器などでも、そうした動きは進んでいる。製造業が成長しない国内市場から離れていくという状況だ。

輸入浸透度がコロナ禍で進んでしまったことは、企業が海外シフトを進めてしまった結果を反映しているのかもしれない。もしも、そうであれば、円安に変わったからと言って、すぐに日本の生産能力が増強されて、輸出が増えるという展開は起こらない。

今回のインフレについて、達観して考えると、日本経済が世界的な物価上昇の波に飲まれて、予想もしなかった物価上昇を経験しているということだろう。その背景には、国内マーケットが成長しなくなっているから、財の供給が海外シフトしたことがある。だから、円安のコスト高の効果が大きくなる。裏返しの関係として、日本メーカーが国内向けに製品を供給していこうということに以前ほどの優先順位を置かなくなったということでもある。企業は成長するために、海外市場重視に変わったせいかもしれない。

こうした流れが今以上に強まらないように、日本政府は賃金上昇を後押しして、国内マーケットがもっと成長するように変貌させなくてはいけない。産業空洞化が輸入インフレの原因になるというシナリオを政策的に回避する必要がある。