本記事は、北川哲雄氏の著書『ESGカオスを超えて:新たな資本市場構築への道標』(中央経済グループパブリッシング)の中から一部を抜粋・編集しています。

アクティブ投資家とESGカオス

アクティブ投資家を取り巻く環境変化

筆者は、過去30年にわたり株式運用に携わってきた機関投資家の現役ファンドマネジャーである。株式投資の基礎となる各企業の競争力や業界環境の調査・分析、経営者能力の査定、業績予想および企業価値の算定・評価を行った上で、投資先企業を選定する。そして、1つ1つの投資判断の結果として得られる運用パフォーマンスを年金基金等の顧客に提供するという任務を負っている。

筆者のようなファンドマネジャーを取り巻く環境は、この10年足らずの間に大きく変化した。変化の1つ目の契機となったのは、2014年から2015年にかけて、スチュワードシップ・コードとコーポレートガバナンス・コードが公表されたことである。これらの2つのコードの導入を通じて、各投資家に対してスチュワードシップ責任がより一層求められるようになった。具体的には、単に投資すべき銘柄を選択するという投資戦略だけではなく、経営者との対話(エンゲージメント)を通じて投資先企業に積極的に働きかけることが求められている。

2つ目の契機はESG投資の要請である。企業と投資家の双方が、環境や社会に対する責任をより一層果たしていくことが求められるようになったのだ。特に、気候変動への企業側の対応と、投資家の働きかけについては特に大きな関心事となっている。そして、ファンドマネジャーもESGに配慮した投資手法(ESG投資)に積極的に取り組んでいる。

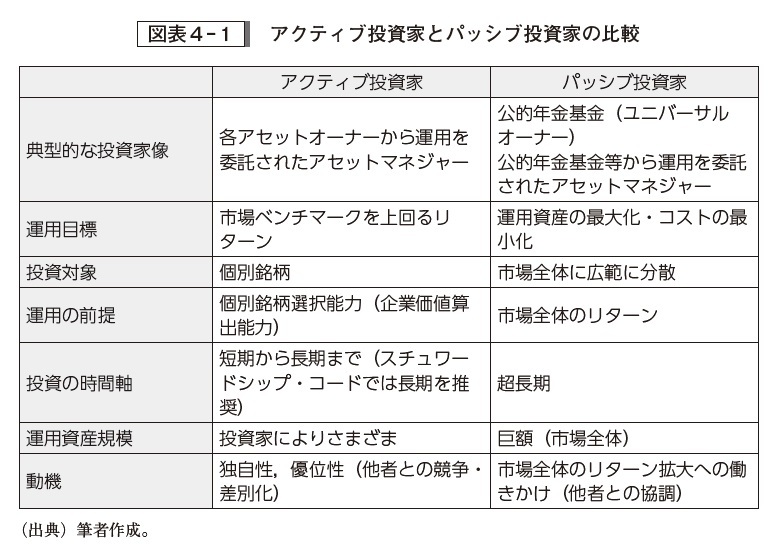

また、このような運用環境の変化によって、機関投資家や運用者の間で分断が生まれ、それが現在では深く大きいものになってきていると感じている。もはやさまざまな議論において、「機関投資家」として一括りで捉えることには無理があると考えられる。筆者は、前述したように、投資先企業を選別した上で投資を実施し、市場平均を上回る運用パフォーマンスを追求する投資家であり、このような投資家はアクティブ投資家と呼ばれている。一方で、市場全体に投資し、投資先企業の分析・選別を行わないパッシブ投資家が存在する。いや、存在すると表現するだけでは全く不十分であり、その存在感は今日、アクティブ投資家を大きく凌駕している。

現在のパッシブ投資家の代表格は、世界の公的年金基金等のユニバーサルオーナーであり、彼らからパッシブ運用の運用委託を受けている機関投資家である。パッシブ投資家の中には、気候変動等の環境社会問題の解決に向け、また理想の社会経済の実現に向け、積極的にその関与を強めている向きもあり、彼らの発言力は非常に大きいものとなってきた。エンゲージメントとESG投資という2つの大きな潮流の中で、パッシブ投資家の声は大きくなっており、アクティブ投資家の考え方とは根本的に異なる場合が多くなっている。そして、このアクティブ投資家とパッシブ投資家の間の動、視点、行動の相違と、その相違が生むさまざまな混乱、つまりカオスが看過できない水準にまできている。

アクティブ投資家とパッシブ投資家の立場や見解の相違を明確にし、経営者との対話やサステナビリティの追求において、両者間でどのような分断が生まれているのかを明らかにする。また、テーマとなっているカオスについて、筆者自身のアクティブ投資家としての視点から論じ、その収束に向けた提言を検討する。

アクティブ投資家とパッシブ投資家

1. アクティブ運用の本質とアクティブ投資家の行動

アクティブ運用とは、市場全体を指し示す株式指数などの投資インデックスを上回る投資リターン(超過収益)の獲得を目的とし、投資銘柄を選出して投資・運用を行うことである。また、そのような投資を行う投資家をアクティブ投資家という。したがって、アクティブ投資家は、自らが市場に勝つことを目的として、企業や投資環境の調査・分析を綿密に行い、適切なリスクを取ってより大きなリターンを狙う。

アクティブ投資家の投資リターンの源泉は、それぞれの個別銘柄の投資から得られる超過収益であり、さらにそれらを生み出す個別銘柄の選択能力ということになる。また、アクティブ投資家は、投資先企業に関して企業価値評価(適正株価算出)を行い、その企業(の株式)が割高なのか割安なのかを判断している。そのために、その企業の将来にわたる売上、利益、キャッシュフローなどの業績予想を独自に綿密に行っている。

そして、アクティブ投資家には、他者とは異なる視点を持つ強い動機が内在している。他者と同じことを考え、同じ投資判断を実施していては他者、つまり市場には勝てないからである。市場全体を上回る投資リターンを獲得するためには、他者がすでに考えていることを後追い的に考えても、すでにその考え方は株価に織り込まれており、超過収益は獲得できない。他の投資家が見逃している点はないか、気づいていない点はないかと、常に独自の視点から自問自答する。

アクティブ投資家が行う業績予想は、各投資家によって異なるため、その結果として算出される企業価値評価も各々で異なるものとなろう。企業価値評価が異なれば、現在の株価が割安と判断する投資家もいれば、反対に割高と判断する投資家もいるはずである。実際に、株式の売買が成立するということは、買い手がいれば必ず売り手がいるということでもあり、さまざまな意見・見解が存在して当然なのだ。そして、この独自性や他者に対する優位性を求める動機は、調査・分析や投資行動においてはもちろんのこと、投資先企業とのエンゲージメントやESG投資の実践においても発揮されることになる。つまり、アクティブ投資家は超過収益につながる独自のエンゲージメントや独自のESG分析を試み、それらを自己の運用の優位性につなげようと努めるのである。

2. パッシブ運用の本質とパッシブ投資家の行動

パッシブ運用の歴史はアクティブ運用と比較して浅く、パッシブ運用はアクティブ運用に対する否定形として本来は捉えるべきであろう。つまり、アクティブ運用のデメリットが大きすぎる、あるいはアクティブ運用の効果自体を信じないという視点からパッシブ運用が生まれてきた。

アクティブ運用のデメリットとしては、コストが大きいという点が挙げられる。個別銘柄の徹底的な調査には時間も人材も必要となるからだ。企業価値評価を行うためには組織としての膨大なリサーチ活動や評価のプラットフォームが必要となる。加えて、アクティブ運用には個別銘柄の株価変動という投資リスクが大きいというデメリットもある。保有銘柄数を増やすことでリスクの低減を図ることはできるが、市場全体(インデックス)に投資するパッシブ運用よりもリスクは大きい。そして、その高コストや高リスクを上回るベネフィット、つまり高い投資リターンが継続的にアクティブ運用から得られるのかということが問われているのであり、ここにパッシブ運用の存在意義がある(*1)。

*1:また、理論的な視点からは効率的市場仮説の存在が挙げられる。市場は効率的であり、十分な超過収益を得ることが難しいという理論的見解に立てば、パッシブ運用が選択される。

当然のことながら、パッシブ投資家の視点はアクティブ投資家のそれとは大きく異なる。パッシブ投資家は市場全体に投資することから、企業を選別する自由は基本的にはない。したがって、売却するという判断はできないのだ。また、結果として、企業価値を持続的に増大させる企業にも、企業価値を毀損し続ける企業にも、同じように投資することになる。したがって、個別銘柄の1つ1つの企業価値には留意をする必要はない(留意をしようにもできない)。自らの投資判断の独自性、優位性の概念は存在せず、最も重視されるのは運用の効率性となる。

しかしながら、パッシブ運用にはその運用が成り立つための重要な前提が存在する。つまり、その投資対象となるアセットクラスや市場全体が投資するのに十分魅力的であるという大きな前提があって、初めてパッシブ運用が成り立つのだ。アクティブ運用では、市場全体のリターンが不十分であっても、アクティブ投資家の銘柄選択能力により、個別銘柄のリターンを積み上げて、大きな投資リターンを継続的に上げることが可能となる。一方で、パッシブ運用では、市場全体の投資魅力度が重要である。たとえば、市場全体の平均ROEが資本コストを上回らないような株式市場では、パッシブ運用は成立しにくいだろう。また、その場合には市場全体のROEの底上げが必要となり、それを求める動機がパッシブ運用者には存在している。個々の銘柄の企業価値には留意できないが、市場全体の底上げがパッシブ運用者の動機となる。

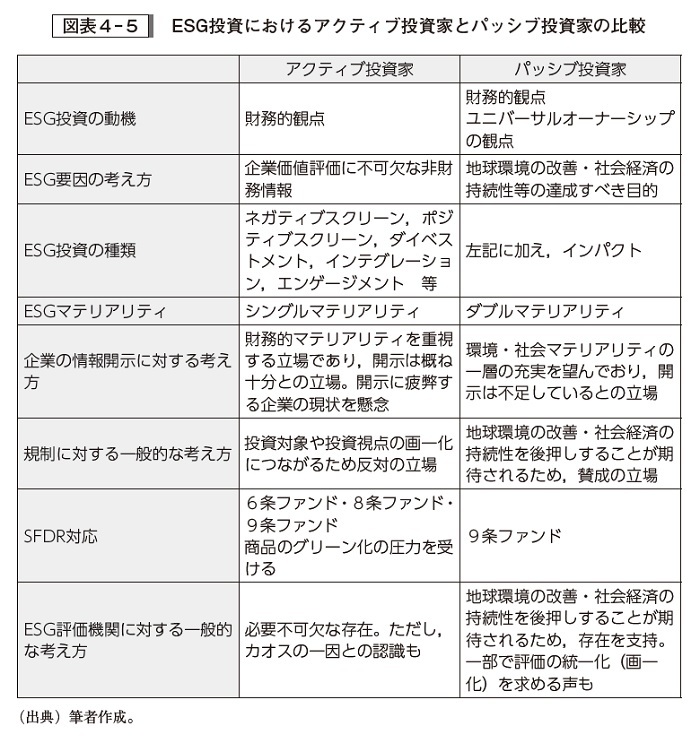

このように、パッシブ投資家の動機や視点、目的はアクティブ投資家のそれらとは大きく異なり、それらをまとめたものが図表4-1である。一般的にはアクティブ投資家もパッシブ投資家も機関投資家(*2)として総称されるが、二者間の相違は大きく、これが後述する投資家間の分断を生み出す根源であると筆者は考えている。

*2:機関投資家という言葉は、個人投資家が拠出した巨額の運用資金を運用するプロの運用者を指し示す言葉であり、投資顧問会社や投資信託、保険会社や信託銀行などのアセットマネジャーと、年金基金や財団などのアセットオーナー(最終投資家)の双方が含まれている。本記事におけるアクティブ投資家やパッシブ投資家の議論においては、明示しない限りにおいて、アセットマネジャーとアセットオーナーの区別なしに議論を進める。

3. ユニバーサルオーナーの台頭

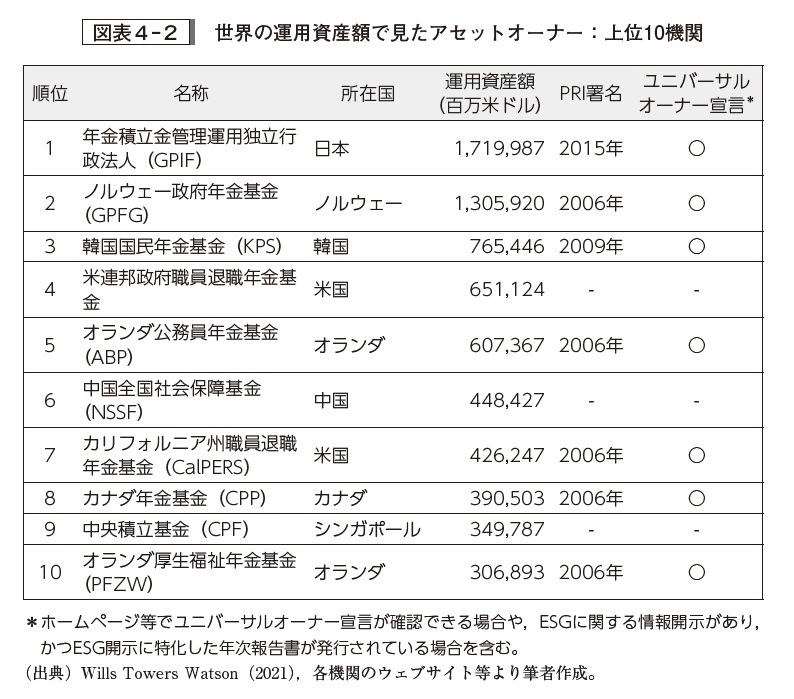

パッシブ投資家について議論する際、ユニバーサルオーナーの存在とその台頭にも触れておかなければならない。ユニバーサルオーナーとは、運用資金が巨額であるため市場全体に幅広く分散投資することが求められる最終投資家(アセットオーナー)である。図表4-2のように、現在のユニバーサルオーナーは、運用資産規模の大きい世界的な公的年金基金がその中心的な存在となっている。

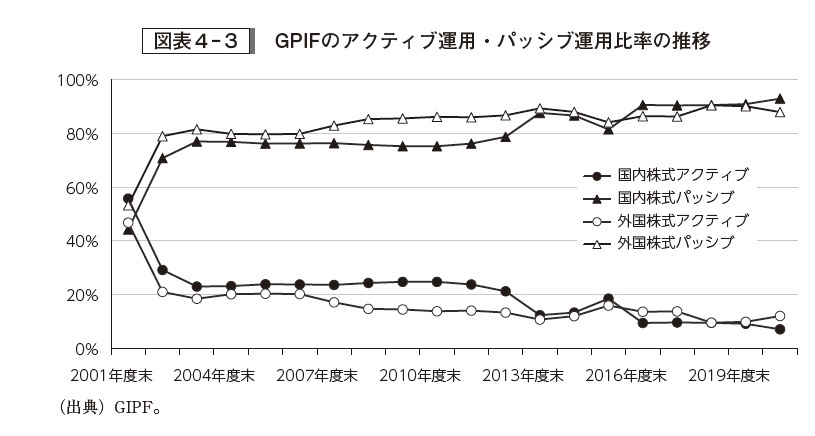

ユニバーサルオーナーは、巨額な運用資金ゆえに市場全体に投資する必要性があるため、アクティブ投資を行うには自ずと限界がある。つまり、前述したようなアクティブ投資の是非の議論ではなく、選択の余地がないためパッシブ投資を中心としている。図表4-3は年金積立金管理運用独立行政法人(以下「GPIF」)の国内株式および外国株式のアクティブ運用およびパッシブ運用比率の推移である。GPIFでは国内株式、外国株式においてパッシブ運用が主流となっており、パッシブ化の流れは世界のユニバーサルオーナーの間で概ね共通の傾向となっている。

ユニバーサルオーナーは、保有している個別企業の業績動向や株価動向(企業価値)のみに関心を抱くのではなく、市場全体のリターン(たとえば、市場の平均ROEが資本コストを上回っているかどうかなど)や、企業活動の結果として生じる地球温暖化などの社会経済活動全体の持続可能性に関わる問題に、責任ある投資家として一層関心を払うことになる。そして、このような巨額な運用資金を有するユニバーサルオーナーの存在によって、パッシブ投資家の存在感や投資における役割は非常に大きなものとなっている。

深刻化する投資家間の分

前述のようにアクティブ投資家をめぐる運用環境の急激な変化には2つの契機があった。1つ目は2つのコードの導入に伴うスチュワードシップ責任とエンゲージメントの要請、2つ目はそれ以降のESG投資の要請である。

本節では、これらの2つの要請について、アクティブ投資家とパッシブ投資家に与えた影響という観点から論じ、結果として両者間の分断が一層深刻化したことを明らかにする。

1. スチュワードシップ責任とエンゲージメント

そもそも2つのコードの導入の目的は何だったのか、そしてアクティブ投資家に期待された機能は何だったのかを振り返る。2014年に導入されたスチュワードシップ・コードでは、アクティブ投資家をはじめとした機関投資家に対してスチュワードシップ責任が強く求められることとなった。スチュワードシップ責任とは、機関投資家が、投資先企業やその事業環境等に関する深い理解に基づく建設的な「目的をもった対話」(エンゲージメント)などを通じて、当該企業の企業価値向上や持続的対話を促すことにより、顧客・受益者の中長期的な投資リターンの拡大を図る責任を意味する(*3)、とされている。つまり、スチュワードシップ・コードの導入の意義は、機関投資家が単に銘柄を選択して投資を実施するだけではなく、投資先企業との対話を重視し、その企業の持続的な価値向上に努め、結果として受益者の中長期的なリターン拡大を図るよう、機関投資家の働き方を変えることにあった。

*3:金融庁(2014)による。なお、スチュワードシップ責任の定義はこの後のコードの改訂により若干変更されている。

一方、機関投資家側がその働き方を変え、企業経営者との対話を重視し、企業価値の持続的な拡大に注力したところで、企業経営者側にその意思がなければ、高質な対話や、その結果としての企業価値および投資リターンの長期的な拡大は実現しない。したがって、スチュワードシップ・コードで機関投資家側の働き方を変えるように促す一方で、コーポレートガバナンス・コードを導入し、企業経営者側の働き方もまた変えるように促したのである。これらの2つのコードはあくまでも1つのセットとして機能する。

筆者は2つのコードの導入は、アクティブ投資家によっては総じて歓迎されたのだと捉えている。前述のように、アクティブ投資家の動機は、独自性の発揮と優位性の確立である。そもそも経営者にどのようにエンゲージメントを実施するのか、エンゲージメントを通じてどのように企業価値を拡大し得るのかという新しい観点においても、アクティブ投資家の独自の視点、分析、対話能力などが、自身の競争力や機能発揮に直接的に結び付くからである。そして、エンゲージメントの巧拙がアクティブ投資家の競争力に直結する時代になったとも言えよう。

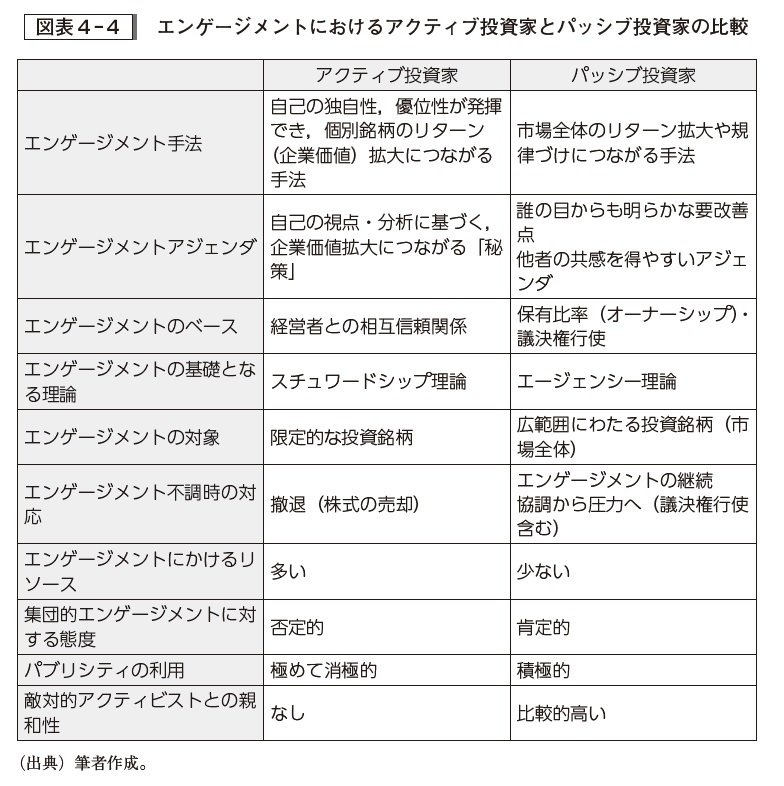

しかし一方で、スチュワードシップ責任の追及やその手段としてのエンゲージメントの実施において、アクティブ投資家とパッシブ投資家の間の分断はむしろ深まったと考えられる。アクティブ投資家には投資先を選定する自由があり、仮にエンゲージメントを実施したとしても投資先企業の長期的な企業価値拡大が見込めない、あるいは経営者との相互信頼関係が構築できないと判断された場合には、株式を売却することができる。一方で、パッシブ投資家にはそれが不可能である。この二者間の本質的な相違が、経営者とのエンゲージメントにおいてもそれぞれの考え方やアプローチの違いにつながっている。それらの相違をまとめたものが図表4-4となる。

アクティブ投資家にとっては、エンゲージメントの実施は自己の独自性・優位性の発揮につながり、個別銘柄のリターン拡大につながる手段となる。したがって、他者にはない独自のアジェンダを設定し、企業経営者との対話を試みる。経営者とは相互信頼関係を構築し、経営者に「この投資家との対話は経営にとっても役に立つことが多い」と思わせることが重要となる(*4)。仮に経営者との信頼関係が構築できなかった場合には、投資家の経営者に対する信頼や期待がないということになり、投資対象としての魅力度は下がることになる。その場合には、アクティブ投資家に売却する(保有しない)という選択肢があるため、相互信頼関係を構築し得る企業の株式のみを継続的に保有することが可能となる。また、アクティブ投資家は、経営者との信頼関係を重視するため、エンゲージメントはすべて非公開の個別ミーティングで実施される。対話内容は公にはされず、パブリシティを利用することはない(*5)。

*4:アクティブ投資家が企業経営者との相互信頼関係に基づき、協調的な視点からエンゲージメントを進めるとき、経営者と投資家の間には「相互スチュワードシップ関係」が成立しているといい、またその分析の理論的枠組みを「スチュワードシップ理論」と呼ぶ。スチュワードシップ理論や相互スチュワードシップ関係の研究としては、木下(2015)、木下(2018)、木下・森田(2019)を参照されたい。

*5:集団的エンゲージメントが一般的に進まない理由は、アクティブ投資家がそれに否定的であるからと考えられる。エンゲージメントでも独自性や優位性を求めることや、経営者との信頼性を重視するためパブリシティの利用を避けたいと考えることが背景にある。

一方で、パッシブ投資家にとっては、投資対象が市場全体となるため、エンゲージメントは市場全体のリターン拡大や規律づけにつながる手法が必要となる。保有する銘柄が極めて多く、売却が困難なことから、たとえば企業価値拡大に関して熱心とは言えず、信頼関係が構築できない企業経営者に対してもエンゲージメントを広範囲に実施する必要がある。一方で、パッシブ投資家は報酬料率が低いため大規模なリサーチ部隊を社内に抱えることができない場合も多く、エンゲージメントにかけるリソースが一般的には豊富であるとは言えない。したがって、リソースが不足しているにもかかわらず、エンゲージメントの対象企業が多く、かつエンゲージメントから(売却によって)逃れることができないというジレンマが存在する。

ここで、パッシブ投資家、とりわけユニバーサルオーナーが取るべきエンゲージメント手法には次の2つがある。1つ目は、個々の企業の経営課題に対するエンゲージメントではなく、市場全体の底上げや課題解決につながるアジェンダを設定することである。社外取締役の増員、過大な現金保有企業に対する株主還元強化、二酸化炭素排出量の削減の取組強化などの、市場のコンセンサスを得やすいアジェンダを設定し、オピニオン・リーダーとして発信する手法である。

2つ目は、議決権の行使やアクティビスト・ヘッジファンドの採用である。企業価値拡大に熱心とは言えない経営者に対しては、売却という選択肢が事実上ないため、エンゲージメントを継続していく必要がある。一方で、この場合には信頼関係に基づくエンゲージメントには限界があるため、議決権行使を含む圧力が有効な手段となり、パブリシティの積極的な活用や、アクティビスト・ヘッジファンドの採用を通じたエンゲージメント効果の増大が実際に行われている(*6)。

*6:米国カリフォルニア州職員退職年金基金(カルパース)が、いわゆる「物言う株主」として株主提案や議決権行使を通じて企業経営の是正を求めてきたことや、米国カリフォルニア州教職員退職年金基金(カルスターズ)がリレーショナルと組んでティムケン社の企業分割を成立させた事例、カナダ・オンタリオ州教員年金基金がパーシングスクエアを支持し、カナダ太平洋鉄道の経営陣を交代させた事例などが知られている。また、今後は従来のアクティビスト・ヘッジファンドだけではなく、環境アクティビストや人権アクティビスト等の市民団体との結び付きが注目されよう。

このように、2つのコードの導入を通じて、機関投資家に対してはスチュワードシップ責任がこれまで以上に求められ、企業価値の拡大につながるエンゲージメントの促進が図られるようになったが、実際のエンゲージメントの目的や手段は、アクティブ投資家とパッシブ投資家の間で大きく異なっている。

エンゲージメントにおいて二者間の分断は顕著なものとなっている。

2. ESG投資

(1)アクティブ投資家とESG投資

ESG投資をめぐる一連の動向は、アクティブ投資家に対して大きな影響を与えている。ESG投資は、2006年に国連のアナン事務総長が提唱した「責任投資原則」(Principles for Responsible Investment:PRI)にその起源をさかのぼることができる。PRIは、機関投資家の投資の意思決定等に環境(E)、社会(S)、ガバナンス(G)の要因(ESG要因)を組み込むことを提唱し、このPRIの発足によってESG投資をめぐる動きが活発化した。そして、PRIではESG投資に関して6つの原則を定めており、これらの行動原則に賛同する世界の機関投資家やアセットオーナーがPRIに署名している(*7)。日本でも2015年にGPIFがPRIに参加し、ESG投資への関心が一層高まったと言えよう。

*7:図表4-2に示した世界のアセットオーナー上位10機関のPRI署名動向を参照。

では、アクティブ投資家はこのESG投資をどのように受け止めたのであろうか。そもそもESG要因は、アクティブ投資家にとっては非財務情報である。つまり、企業側からの開示情報の中で、財務諸表で開示される情報(財務情報)以外のもので、自らの業績予想、企業価値評価、投資判断等の材料として活用される情報との位置づけである。PRI(2021)によれば、ESG要因の例は無数にあり、しかも絶えず変わっているという。一例を挙げれば、環境(E)要因としては、気候変動、温室効果ガスの排出、資源の枯渇(水を含む)、廃棄物および汚染、社会(S)要因としては、労働条件、地域コミュニティ、健康および安全、従業員関係および多様性、ガバナンス(G)要因としては、役員報酬、賄賂および腐敗、取締役会/理事会の多様性および構成、税務戦略などが含まれている。アクティブ投資家は、これらのESG要因という非財務情報を有効に活用し、投資の意思決定を行っている。

ところで、アクティブ投資家の動機は、独自性の発揮と優位性の確立である。したがって、運用の高度化につなげられるのであれば、アクティブ投資家は自らの意思でこれらのESG要因を積極的に取り込もうとするだろう。また、ESG要因に対する姿勢、解釈、取り込み方は各アクティブ投資家によって本来はさまざまである。実際に、ESG要因の投資手法への反映方法はインテグレーションやエンゲージメントなど、投資家によってさまざまであり、各々の投資家が投資リターンの追求(投資リスクの低減)や企業価値の拡大を図っている。

また、一般的には短期志向の投資家ほど財務情報の重要性が高く、長期志向の投資家ほど非財務情報の重要性が高くなるということが指摘されている(*8)。これは、短期の投資家は、たとえば四半期決算が市場予想を上回るかどうかにベットして投資判断を行うことがあり、この場合は四半期決算の財務情報が重要となる。一方、長期の投資家にとっては、投資スタイルや調査の視点が長期化するに従って、結果としては決算数値などの非財務情報だけでは不十分となり、非財務情報の活用が重要となる。実際に、長期のアクティブ投資家が企業の業績を長期(たとえば5年以上)にわたり予想する場合には、前述のPRIのESG要因等の非財務情報(*9)を活用して収益成長の持続可能性や内在するリスクを検討している。したがって、アクティブ投資家の中でも長期的視野を持った投資家にとっては、ESG投資は取り組みやすい投資手法であったと考えられる。

*8:たとえば、井口(2015)を参照。

*9:長期志向のアクティブ投資家が重要視する非財務情報としては、経営者能力に関するだけでもさまざまなものがある。経営者の経営理念、計画立案力、執行能力(困難を乗り越える意志や粘り強さを含む)、ビジネスモデルの優位性、投資家との対話姿勢などがあり、これらはいずれも財務諸表等では得ることができない。

(2)パッシブ投資家とESG投資

アクティブ投資家に対して、パッシブ投資家はESG投資をどのように捉え、どのような取り組みを進めているのだろうか。ここでは、ユニバーサルオーナーのESG投資の動機や目的を考察する。ユニバーサルオーナーは、巨額の資金を運用しており、資本市場全体に十分に分散されたポートフォリオ運用をせざるを得ないというパッシブ投資家の側面を強く有している。

ユニバーサルオーナーは、主として財務的観点とユニバーサルオーナーシップの観点という2つの観点からESG投資を捉えている。財務的観点とは、ESG投資が投資先企業の企業価値拡大(投資リターン)につながる、あるいは投資リスクの低減につながるという観点であり、アクティブ投資家が個々の企業の分析・評価にESG要因を考慮していく考え方と同じである。

一方で、ユニバーサルオーナーシップの観点は、ESG投資を通じて地球環境や社会経済への影響を考慮し、働きかけるという考え方である。パッシブ投資家にとっては、投資対象の市場全体の投資リターンが重要となるため(*10)、個別の投資対象企業の成長だけではなく、地球環境や金融市場の安定化、経済社会の持続的な成長を求めていく必要があるという観点である。

*10:本来はユニバーサルオーナーシップの観点も財務的観点の側面を内包していたと考えられる。しかし、現実には、地球環境等の実現が目的化されており、財務的観点の側面が薄らいでいる。

このユニバーサルオーナーシップの考え方は、本来はユニバーサルオーナー特有の考え方であり、従来のアクティブ投資家にはなかった考え方である。アクティブ投資家の存在意義は、個別企業から得られる超過収益の獲得であり、投資先企業の持続的な成長や企業価値の増大である。ESG要因を考慮し、自己の投資先企業が事業の成功を通じて、結果として地球環境や経済社会の持続的成長につながる可能性が高くなるだろうが、ユニバーサルオーナーのように積極的に市場全体への働きかけやESG実現を目的とした投資は本来目的としていない。

(3)加速するパラダイムシフト:インパクト投資の出現

前述したように、ESG投資を求める背景には、主としてアクティブ投資家が有する財務的観点と、パッシブ投資家特有のユニバーサルオーナーシップの2つの異なる考え方が存在している。ここでは、これらの考え方がどのように受け止められ現在に至っているかを明らかにするために、PRIおよびPRI関連団体(*11)の3つの報告書を抜粋して考察する。

*11:3つの報告書を発行した団体は以下のとおり。PRI(Principles for Responsible Investments:責任投資原則)、UNEP FI(United Nations Environment Programme Finance Initiative:国連環境計画・金融イニシアティブ)、UNEP Inquiry(United Nations Environment Programme Inquiry into the Design of a Sustainable Finance System:持続可能な金融システムのデザインに向けたUNEP調査)、UN Global Compact(United Nations Global Compact;国連グローバル・コンパクト)。

2005年に発行されたUNEP FI(2005)で、ESG投資は機関投資家が担う受託者責任と相反するものではないとの見解が示された。つまり、2005年以前には、ESG投資が受託者責任に反するかどうかということが主要な論点であった。受託者責任とは、資産運用に携わる者(受託者)が受益者に対して果たすべき責任のことであり、その責任の中には受益者の利益のためだけに忠実に職務を遂行する義務(忠実義務)が含まれている。もともとESG投資は運用母体の価値規範(たとえば宗教観など)を運用に反映することが多かったため、ESG投資の推進がそもそも受益者の利益のためだけに忠実の職務を遂行するという受託者責任の考え方に反するのではないかと捉えられていた。これに対して、UNEP FI(2005)では、投資家が財務的に重要なESG課題を考慮することは、受託者責任のもとで許容されるとの見解を示した。そして、この新たな見解が2006年のPRIの制定を後押ししたのである。しかしながら、ここでは「財務的に重要な」ESG課題と限定されており、財務的に重要でないESG課題であれば、投資家がそれを考慮していくことは受託者責任との関わりにおいてグレーと見なされていた。あくまでも、投資リターンの向上やリスク低減に対して有用であると判断される場合にのみ、ESG要因の投資への取り込みが許容されたのである。

2つ目の報告書はUN Global Compact, UNEP Inquiry, UNEP FI & PRI(2015)である。この2015年の報告書では、投資家が財務的に重要なESG課題を考慮しないことは受託者責任に反する、という点を指摘した。ここでの内容はUNEPFI(2005)を継承・発展させ、ESG要因の積極的な考慮を投資家に促している。しかし、一方では、「財務的に重要な」という但し書がこの段階でも存在していることにも注目すべきであろう。つまり、当報告書もアクティブ投資家が重要視しているESG投資の財務的観点との親和性は非常に高いと言える。

そして、注目すべき最後の報告書は、2021年に発行されたPRI & UNEP FI(2021)である。この報告書はインパクト投資に焦点を当てており、持続可能性へのインパクトを考慮することこそが投資活動において中核と位置づけられるようになったと論じている。投資家は今後インパクトを追求するよう求められていく可能性が高いと述べている。

PRI & UNEP FI(2021)を評価する前に、このインパクト投資について簡単に触れておきたい。インパクト投資とは、投資リターンの獲得に加えて、投資を通じた環境問題や社会的課題の解決を積極的に目指す投資のことである。

つまり、従来のリターンの獲得、リスクの低減という2つの軸で評価していた投資に、環境・社会に対するインパクトという3つ目の評価軸を入れたという点で、従来の投資手法とは一線を画している(*12)。その企業の事業活動の結果としての環境的・社会的な変化(インパクト)を定量的・定性的に把握し、投資判断を行う。たとえば、「気候変動」というインパクトを評価する場合には、その投資先企業が特定の期間に省エネ製品の販売を通じて、世界の二酸化炭素排出量をどの程度削減できるのかを定量的に把握することなどが含まれる。これは、アウトカムの定量的把握と呼ばれ、インパクト投資において重要なプロセスとなっている。

*12:これは、マルコヴィッツの現代ポートフォリオ理論で提示されたリターンとリスクの二次元(二軸)評価から、それらにインパクトを加えた三次元(三軸)評価に移行することを意味する。三次元評価への移行については、G8議長国の英国によって設立された「社会的インパクト投資タスクフォース」が公表した報告書(Social Impact Investment Taskforce(2014))や、PRI(2017)で言及されている。

このように、PRI & UNEP FI(2021)では、環境問題や社会課題の解決を直接的に図る投資手法(インパクト投資)が新たなESG投資のあり方として推奨された。また、これはアクティブ投資家がリターンの獲得やリスクの低減を目的としてESG要因を重視してきた財務的観点からのESG投資ではなく、外部性の解決を目的としたユニバーサルオーナーシップの観点からのESG投資と捉えられる。今後はESG投資においても、アクティブ投資家とパッシブ投資家の間の考え方の相違は一層顕著となる可能性がある。

分断が生み出すカオス

これまで議論してきたアクティブ投資家とパッシブ投資家間の分断が生み出す課題を、具体的事例を用いてアクティブ投資家の視点から説明していく。

1. アクティブ投資家に対する批判

エンゲージメントやESGを通じて環境や社会経済の持続的な実現を目指すパッシブ投資家やその行動を支持する論客には、アクティブ投資家の存在に否定的な向きが見られる。アクティブ投資家が超過収益の獲得を目指してきたその帰結として、資本市場の機能不全、格差の拡大、環境問題等の外部性の課題が指摘されている。彼らの批判は、アクティブ投資家の短期志向に問題があるのではなく、アクティブ投資自体が課題であると捉えている。超過収益の獲得を目的としたESG投資ではなく、ユニバーサルオーナーシップの考え方こそが望まれる投資の姿であり、持続可能な環境や社会を実現することを目的として投資を行うべきとの見解である。

一方で、アクティブ投資家には、投資の意思決定にESG要因を組み入れるだけでは不十分であるという考え方はなかなか受け入れられないだろう。超過収益の獲得を目指すという行為の否定は、自己の存在意義の否定であるからだ。また、アクティブ投資家にとって、投資の意思決定の基礎となるのは企業価値評価である。企業価値評価を行う過程で、経営のミッションに始まり、経営戦略の妥当性、役員や従業員の執行能力、そして外部性に対する取り組みなども財務的に重要と考えられる項目を広範囲かつ綿密に調査・評価するのだ。

一方で、パッシブ投資家は企業価値評価をアクティブ投資家と同様の形で行う必要はなく、また実際に行っていない。それは、投資の意思決定(つまり株式の売買)を行う必要がないからである。アクティブ投資すべてを否定することは、これらの調査・評価を長期的な視点から行う主体がなくなってしまうことをも意味する。その場合、各企業の成長力や競争力、効率性を考慮した価格形成を担う主体はいなくなり、企業の持続的成長が結果として一層損なわれることになるのではないか。

2. ユニバーサルオーナーとアクティブ投資家の関係

アクティブ投資家はアセットオーナーから運用を委託されるアセットマネジャーであることが多く、実際にユニバーサルオーナーである世界の代表的な公的年金基金から運用を委託される場合も少なくないだろう。また、ユニバーサルオーナーシップの考え方は公的年金基金だけではなく、より多くのアセットオーナーに共有されつつあるため、アクティブ投資家の顧客がユニバーサルオーナーシップの考え方を強く有していることも多い。そして、この場合、これまで論じてきたアクティブ投資家とパッシブ投資家の考え方の相違が顕在化することがある。

たとえば、アクティブ投資家が投資している企業が、対話によってESG要因の改善に取り組んでいるとしよう。つまり、現段階ではその企業のESG評価は高いとは言えない。しかし、アクティブ投資家はESG要因の改善を通じてその企業の収益改善や企業価値の拡大が中長期的に実現できると判断しており、それは市場のコンセンサスとは異なる。また、アクティブ投資家は経営陣との相互信頼関係を構築しており、その企業の取り組みは数年後果実をもたらすものと確信している。一方、アセットオーナーは、その企業のESG評価は現時点では非常に低いものであり、投資先となることが許容できない。すぐにでも売却してほしいということになる可能性があるのだ。

それとは逆に、その企業への投資を継続してもESG要因への企業側の取り組みはほとんど進まないだろうと判断した場合、アクティブ投資家はその企業を売却するかもしれない。その場合、アセットオーナー側が今度は売却ではなく企業とのエンゲージメントを継続すべきだと主張する可能性がある。ユニバーサルオーナーシップの考え方は、たとえその企業を売却して個別株の投資リスクを回避したとしても、社会経済全体の問題は依然として残るからである。

実際のところは、アクティブ投資家もアセットオーナーから露骨に投資の中身を指示されることは一般的には稀であると思われる。しかしながら、アクティブ投資家は、顧客であるアセットオーナーの言動には概して敏感に反応するものである。アセットオーナーとアクティブ投資家の相互信頼や、アクティブ投資家の確固たる運用哲学の確立・遂行が、ここではより一層重要となってくるだろう。

3. 規制強化を通じた投資判断および投資対象の画一化

規制当局による地球環境保全や気候変動への対応に向けた取り組みは変化を続けており、投資家にも影響を与えている。筆者には、規制当局の動向は地球環境に関する取り組みの主導権を握るという政治的な意味合いが強く、当局間でのデファクトスタンダード作りが繰り広げられているように思われる。自らに有利なルール作りを行うことは自然なことであるからだ。そして、現在の主導権争いの中心に位置しているのはEUということになろう。

EUは2021年にEUタクソノミーを公表し、2050年までに温室効果ガス排出量を実質ゼロにするという目標を達成するために、環境目標や貢献する事業、判定基準を明確にした。これにより、「企業のサステナブルな経済活動とは何なのか」、「企業はどのような情報開示が必要なのか」ということにも基準が示された。アクティブ投資家にとっても、EUタクソノミーによって環境に積極的に取り組む企業はどのような企業かという判断基準が与えられたことになり、アクティブ投資家のESG評価や銘柄選択にも大きな影響を与えている。

また、EUタクソノミーと同等かそれ以上にアクティブ投資家に大きな影響を与える可能性があるのが、2021年に発効した「EUサステナブルファイナンス開示規制」(EU Sustainable Finance Disclosure Regulation:SFDR)である。

SFDRは、運用会社のESG投資商品等の情報開示に関わる規則であり、運用会社のESG投資の透明性の向上を目的としている。運用会社は、自社の運用商品の1つ1つを、それがどの程度ESG要因を考慮して投資判断をしているのかという観点から分類するよう求められる。

具体的には、ESG要因を投資プロセスに取り込むなどESGへの取り組みを表明する金融商品(8条ファンド)、社会課題の解決や持続可能性の強化(いわゆるインパクト)を投資の目的としている金融商品(9条ファンド)、8条ファンドおよび9条ファンド以外の金融商品(6条ファンド)の3つに分類している。

では、SFDRを受けて、アクティブ投資家の動向はどのように変化するだろうか。まず、アクティブハウスの商品戦略の中心は今後、9条ファンドおよび8条ファンドが中心になることが予想される。9条ファンドは「濃いグリーン」、8条ファンドは「薄いグリーン」というラベルを貼られていることから、9条ファンドは8条ファンドよりも望ましく(環境に優しく)、グリーンではない6条ファンドは望ましくない(環境に悪い)という「空気」が存在している。さらに商品構成のグリーン化を進めるアクティブハウスが、欧州において、そしてグローバルに増えていくことになろう。

一方で、アクティブ投資家は、自己の運用戦略や投資対象の再考を求められることになる。8条および9条ファンドを運用している限りには、ESG運用の開示が求められ、ESG運用を適切に遂行していることを顧客に説明しなければならない。このため、ESG情報の開示に積極的ではない企業は今後、投資対象とならない可能性が高まってくる。企業側からのESG情報の開示が不十分だと、アクティブ投資家は自己のESG投資の妥当性を説明できないからである。したがって、たとえばTCFDの開示がそもそもあるかどうかといった視点が重要な投資判断材料になり、規制を通じた投資対象の画一化が進む可能性は排除できない。

実際に、アクティブ投資家が「グリーン」と認証できない銘柄を売るという、ダイベストメントの動きが始まっている。たとえば、化石燃料を使用し二酸化炭素を排出する機械を製造・販売する企業があるとしよう。その企業は、他社にいち早く脱化石燃料を見据え、エネルギーリソースの多様化のための研究開発を行っている。コスト低減が不十分という現状の課題はあるものの、画期的な新製品の開発・投入を通じて世界の二酸化炭素排出削減に貢献できる可能性がある。このような企業に対して、アクティブ投資家の中には株価が割安(買い)だと判断する向きもあるだろう。しかしながら、二酸化炭素の排出に関連する企業は一律投資不可として、このような企業の株式売却(ダイベストメント)に動く投資家が支配的になりつつある。また、アクティブ投資家の中には、売却に走る投資家が増加し、株価が下落するのを目の当たりにした結果、自らも他の投資家に追随して売却に向かうケースも増えていると思われる。その結果、この企業の株価は低迷し、今後は株式市場を通じた十分な資金調達ができなくなるかもしれない。そうなれば、この企業の新しい製品は世に出ない可能性もある。時間軸を冷静に定めて議論し、投資判断することも必要と思われる。

このように、アクティブ投資家の投資判断や投資対象が画一化されると、それはアクティブ投資家の一層の衰退を意味するとともに、市場の価格機能の衰退とダイナミズムの喪失、ひいては企業活動のダイナミズムの喪失につながりかねない。繰り返すが、アクティブ投資家の存在意義は独自性の発揮と優位性の確立である。デファクト化された基準値を単に受け入れただけの投資判断や商品戦略はハーディング(*13)を招くだけに終わるはずである。

*13:動物の集団や群れ(herding)のことであり、自らの合理的な判断や行動よりも、多くの人々と同じ行動を取ることに安心感を抱き、他人の行動に同調・追随してしまうこと。行動経済学においては、ハーディングによって集団として間違った方向に行くことが指摘されている。

4. ESG評価機関の存在

ESG投資を行うアクティブ投資家にとって、ESG評価機関の存在はますます大きくなっている。ESG評価機関とは、各企業のESG評価・分析に必要なデータおよびレーティング(スコア)を機関投資家に提供している機関であり、格付け会社、投資インデックス開発会社、情報提供企業等がこのサービス提供に参入している。一説には世界のESG評価機関の数は数百に上るとも言われている。

アクティブ投資家は、自らインハウスで独自のESG評価を行う運用会社や、これらのESG評価機関の提供サービスに依存している運用会社などさまざまであるが、インハウスのESGリサーチ機能を充実させている運用会社でも複数のESG評価機関からデータ購入を行う場合が多いと思われる。それは、投資先企業から適切な開示データがない場合には、これらのESG評価機関から推定データの提供を受けた上で、自らの投資先企業やポートフォリオのESG開示を行っているからである。このように、アクティブ投資家にとって、ESG評価機関の存在はもはや必要不可欠となりつつある。

では、ESG評価機関はアクティブ投資家にどのような影響を与えているだろうか。前項で規制強化の影響について論じたように、アクティブ投資家の投資判断や投資対象が画一化されていく可能性がある。現在のところ膨大な数のESG評価機関が乱立しており、また評価機関の間でもレーティング(スコア)にはバラつきが大きいことが指摘されている(*14)。しかし、評価機関の淘汰・集約が進み、少数の評価機関のレーティング(スコア)がデファクト化することは十分に予想されよう。一方、アクティブ投資家にとって、これはまさに投資価値、投資判断の画一化ということになり、ハーディングを通じたアクティブ運用の衰退につながる可能性が指摘できる。

*13:たとえば、GPIF(2017)、GPIF(2020)、GPIF(2021)。

実際に、一定の影響力を持つ有力評価機関によって低評価が付けられた銘柄については、アクティブ投資家にはダイベストメントの圧力がかかる可能性がある。そして、売却する投資家が増える前に自らが株式を売却しようと行動する投資家も現れるかもしれない。本来は売却ではなく、企業経営者とのエンゲージメントを通じて新製品開発などの企業のESG取り組みの改善を促し、企業価値の拡大を図るという選択肢もあると思われる。投資の時間軸や改善の確信度(つまり経営陣に対する信頼度)など、そのアクティブ投資家独自の判断が本来はあるべきで、そこにアクティブ投資家の存在意義があるのだ。しかし、現実には、ESG評価機関による低レーティング(スコア)を前にして、その銘柄を売ってしまおうとする投資家が増える可能性がある。

このように考えると、これはアクティブ投資家自身の問題ではあるが、同時にESG評価機関の問題という側面も意識されることになろう。今後はこれらの機関のレーティング(スコア)の透明性が問われることになり、各機関に対する規制の是非が議論されることになるだろう。

5. 情報開示に疲弊する企業

アクティブ投資家にとって、情報開示に疲弊している企業の姿が散見される現状は、決して看過することができない。現在の企業経営者は過大とも思える情報開示の要求に直面している。有価証券報告書に加えて、サステナビリティ報告書、統合報告書、コーポレートガバナンス報告書等の開示をすでに実施している。それらに加え、乱立する数多くのESG評価機関からさまざまなESGデータの開示が要求されている。これらの機関に開示が不十分だと判断されてしまえば、低レーティング(スコア)に甘んじることになる。企業側からすれば、一体どこまで情報開示が要求されることになるのか不安になっていることだろう。しかも、それにもかかわらず、まだ情報が足りないと言っている「投資家」に不満を抱いている企業経営者も多いのではないだろうか。

アクティブ投資家の立場からすれば、確かにもう少し情報開示が進んだ方が企業価値評価に有用だと思われる情報もあるかもしれない。しかし、これ以上の「量」の開示が進んだとしても、それを有効に活用できるとは思えない情報も多い。特に、ESG(サステナビリティ)要因に関する情報に関しては、この傾向が強い。

そして、この課題は、企業の開示が誰のための開示なのかという問題に帰着する。開示の対象の1つの考え方は、シングルマテリアリティと呼ばれ、情報の発信先は投資家を想定している。開示情報のマテリアリティ(重要性)を財務的マテリアリティに置き、ESG要因がその企業の業績や財政、成長にどのような影響を与えるのかという観点から開示を行っていく考え方である。この考え方はIFRS財団などによって支持されており、アクティブ投資家の賛同もまた得やすいだろう。

一方、EUを中心とした情報開示の考え方にダブルマテリアリティがある。ダブルマテリアリティは、財務的マテリアリティと環境・社会的マテリアリティの2つの側面から重要性を検討し開示するという考え方である。環境・社会的マテリアリティとは、企業活動の結果が環境や社会に対してどのような影響を与えるのかという観点から行う開示であり、情報の発信先は、より幅の広いステークホルダーである、一般市民、消費者、従業員、サプライチェーン関係者等が想定されている。つまり、情報開示をめぐって疲弊している企業の背景には、2つの異なるマテリアリティの視点と、膨張するステークホルダーという問題が存在している。

このように、情報開示においても、またアクティブ投資家とパッシブ投資家の視点の対立を指摘することができる。つまり、アクティブ投資家がESG要因を取り込んで最終的には企業価値を評価するための情報開示なのか、反対に、パッシブ投資家が企業活動の結果として生じる外部性(ESG要因への影響)を評価するための情報開示なのかという2つの対立軸が存在している。そして、この分断によって企業が情報開示に疲弊しているという現実があるのだ。

早稲田大学商学部卒業、同大学院商学研究科修士課程修了、中央大学大学院商学研究科博士課程修了。博士(経済学)。シンクタンク研究員、運用機関リサーチャー等を経て、2005年より青山学院大学大学院国際マネジメント研究科教授。2019年より現職。 ※画像をクリックするとAmazonに飛びます