2023年10月から始まる予定の「インボイス制度」は、事業用賃貸を行っているオーナーに影響を与える可能性があります。どのような点が今までと違うのでしょうか。インボイス制度の概要と事業用賃貸への影響について解説します。

インボイス制度とは何か

インボイス制度とは、2023年10月1日から導入される予定の、新しい仕入税額控除方式のことです。仕入税額控除は、生産、流通、小売など各仕入段階で課税が重複することがないように、課税売上に係る消費税額から課税仕入等に係る消費税額を控除して重複課税を防ぐ制度です。したがって、請求書を発行する側が適格請求書発行事業者にならなければ、仕入税額控除ができないことになります。

インボイスの発行事業者になるには税務署への届け出が必要で、「適格請求書発行事業者の登録申請書」を提出して「適格請求書発行事業者」になることが求められます。

現在免税になっている事業者は、以下の2つの方法を選択することができます。

A 免税制度をこのまま継続利用し、適格請求書発行事業者にならない

B 課税事業者となって、適格請求書を発行する

すなわち、インボイス制度が始まっても、今までどおり免税事業者でいることは可能です。ただし、Aを選んだ場合は取引先によっては取引相手として受け入れてくれない可能性もあるので注意が必要です。

インボイス制度のスタートは2023年10月1日ですが、制度を導入するには2023年3月31日までに申請する必要があります。この間に制度への対応や経理業務の効率化などを社内で進めておくことが重要です。

課税売上1,000万円以下の免税がなくなり納税が発生する

消費税はバブル末期の1989年4月1日に導入されました。国民の多くが反対した消費税導入ですが、国民の反発を抑える対策として、当時課税売上3,000万円以下の事業者は消費税を納税しなくてもよい「事業者免税点制度」が設けられたのです。2003年には免税点が1,000万円以下に引き下げられ現在に至っています。

これまでの税制では、課税売上が1,000万円以下の免税事業者であれば、消費税を預かっていても納税する義務はありませんでした。一方で売上時に預かっていた消費税は手元に残るので、小規模事業者にとっては益税となる恩恵がありました。今回のインボイス制度導入で問題になるのが、この益税がなくなることです。

加えて、インボイス制度では発行側と受領側双方に7年間の書類保存義務が課されます。消費税を納税するだけでなく、書類が大幅に増える煩雑さも大きな問題と考えられています。

課税事業者への影響もある

インボイス制度は課税売上1,000万円以上の課税事業者にも影響があります。もし、仕入先や取引先の中に免税事業者がある場合は、その分の消費税は課税事業者が仕入控除できないため、余分なコストがかかることになります。

仕入控除を受けるには、仕入先が適格請求書発行事業者である必要がありますが、免税事業者でも優れた商品がある場合は、取引を打ち切ることが難しい場合もあるでしょう。取引相手が適格請求書発行事業者でない場合は、まず適格請求書発行事業者になってもらうように依頼するのが妥当と思われます。

家賃収入と消費税の関係

次に、不動産オーナーにはどのような影響があるのか、家賃収入と消費税の関係を見てみましょう。家賃収入は消費税がかかる事業者とかからない事業者があります。マンション・アパートなど居住用賃貸を行う場合は消費税が非課税です。

したがって、個人の入居者を対象にした居住用賃貸のみを行っている事業者は、元々消費税は預かっていないので、インボイス制度が始まっても影響はありません。ただし、居住用賃貸でも住居ではなく事務所として貸し出す場合は個人・法人に関わらず消費税が課税されるので注意が必要です。

一方オフィスビルなど事業用賃貸を行う場合は消費税が課税されます。現在課税売上1,000万円以下で事業用賃貸を行っているオーナーは、準備を進める必要があります。前述したように、インボイス制度導入によって書類の保存作業が煩雑になるので、アナログ帳簿から電子帳簿に切り替えるのも作業効率を高める1つの方法です。データ保存にするためには電子帳簿保存法に対応する必要があります。

インボイスに登録しないとどうなる?

もしインボイスに登録しないとどうなるのか気になる免税事業者も多いでしょう。自分が適格請求書発行事業者になっていないと、取引先(課税事業者)が仕入税額控除できないため、取引先は本来よりも多く消費税を納税することになります。

そこで、取引先から自分に対して適格請求書発行事業者になるか、仕入れ税額控除できない分の代金を値引きするように要求される可能性があります。そして、要求に応じない場合は取引先から取引を打ち切られることも考えられるので、登録せざるを得ない事業者が多いものと思われます。

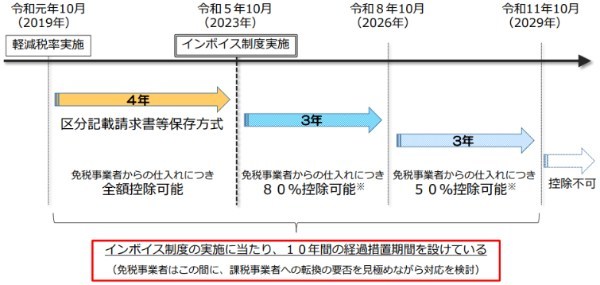

インボイス制度には経過措置がある

インボイス制度には最長で10年間の経過措置が設けられています。激変緩和への配慮ですが、具体的には2019年からの4年間は「免税事業者からの仕入れにつき全額控除可能」、2023年からの3年間は「免税事業者からの仕入れにつき80%控除可能」、2026年からの3年間は「免税事業者からの仕入れにつき50%控除可能」に設定されています。

2023年10月以降も適格請求書発行事業者以外からの仕入れが6年間は50~80%控除できるので、免税事業者の益税は残る可能性があります。そして2029年10月以降は控除が不可となり、適格請求書発行事業者にならないと取引打ち切りの可能性が高くなります。

消費税は今後どの方向に向かうのか

消費税がある限りインボイス制度も続くことが予想されますが、税率はどのような方向に向かうのでしょうか。経済団体からの提言や、政治状況を総合すると、以下の5つのシナリオが考えられます。

現状のまま10%を堅持

現状の消費税率10%が当分続くという一番現実的なシナリオです。岸田首相も「消費税は社会保障の重要な財源なので、当面は消費税について触れる考えはない」との発言を繰り返しています。逆にいえば引き上げも考えていないということになるので、増税への不安が和らいだともいえます。

12%への引き上げ

2019年10月に消費税が10%に引き上げられたときに、次に上がるとすれば12%ではないかという声がありました。しかしその際、当時の安倍首相が「今後10年は上げる必要はない」と述べており、増税されるとしてもまだ先の話となりそうです。

19%まで引き上げ

経済団体連合会は2012年に将来的には消費税を19%まで引き上げることを提言しました。長期的な話とはいえ、もし19%まで引き上げられれば、これまで不動産会社から1億円のマンションを購入するときに支払っていた消費税が1,000万円から1,900万円に増えることになり、不動産投資家に大きな打撃を与える恐れがあります。

消費税5%への減税

2022年7月10日の参院選で多くの野党が政策に掲げたのが消費税5%への減税でした。与党が勝利したことでこのシナリオは遠のいた印象ですが、仮に5%に減税されたとしても消費税が存在する限りインボイス制度が導入される計画に変化はないと思われます。

消費税廃止

同じく2022年7月10日の参院選で一部の野党が消費税廃止を公約に掲げました。消費税が廃止されれば、インボイス制度の計画も自動的に消滅するので、事業用賃貸のオーナーにとっては理想的です。しかし、消費税収は2021年度で21兆8,886億円あり、税収全体の32.6%を占めることから、与党が前向きに考える可能性は低いでしょう。

小規模事業用賃貸のオーナーにとっては気なるインボイス制度の導入ですが、取引先に税負担を負わせないためにも、期限までに適格請求書発行事業者に登録しておきましょう。

※本記事は2022年8月8日現在の情報を基に構成しています。今後状況が変化する場合もありますので、実施事項の詳細は関係省庁のホームページ等でご確認ください。

(提供:Incomepress )

【オススメ記事 Incomepress】

・不動産投資にローンはどう活用する?支払いを楽にする借り方とは

・お金の貯め方・殖やし方6ステップとは?ごまかさずに考えたいお金の話

・日本人が苦手な借金。良い借金、悪い借金の違いとは?

・あなたは大丈夫?なぜかお金が貯まらない人の習慣と対策

・改めて認識しよう!都市としての東京圏のポテンシャル