この記事は2022年9月2日に「きんざいOnline:週刊金融財政事情」で公開された「物流施設の需要は底堅いが、開発コストの上昇には注視を」を一部編集し、転載したものです。

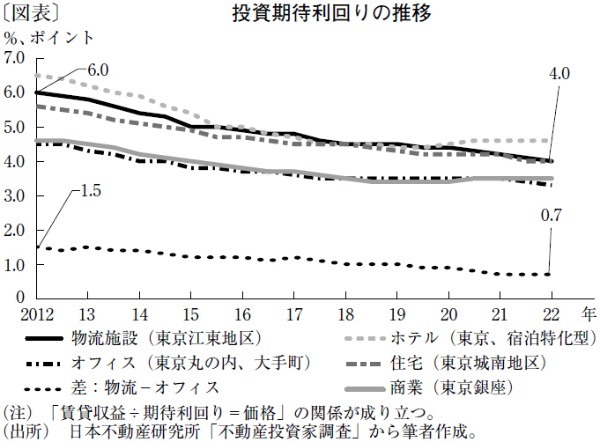

不動産投資マーケットでは、不動産に対するリスクプレミアムが低下を続け、価格上昇を引き起こしてきた。図表は、投資家が不動産の用途ごとに期待する利回りの推移を示している。

このうち、特に物流施設の利回り低下が大きい。2012年に1.5ポイントあったオフィスとの差は2022年には0.7ポイントに縮小しており、それだけ物流施設が魅力的な投資対象と認知されてきていることが分かる。

もっとも、巨大な物流施設に直接投資できる主体は、資金力のある機関投資家や不動産会社に限られる。その1つであるJリートでは、全体のポートフォリオに占める物流施設の割合が2012年には4%足らずだったが、現在はほぼ20%に達している。個人であっても、Jリートファンドを購入すれば、間接的に2割程度は物流施設に投資することになる。

一般に物流施設の躍進を説明するものとして挙げられるのが、電子商取引(EC)の増加である。デジタル化やコロナ禍で、ネット販売のための出荷拠点や配送拠点としてのニーズが拡大し、ホテルや商業施設の期待利回りが上昇したのとは対照的に、物流施設の期待利回りはいっそう低下した。

一般の企業も、高いスペックを有する先進的物流施設を利用して物流合理化を進めており、そうした需要も強い。

物流施設は、10年以上にわたりハイペースで建設が続いており、過去には何度か供給過剰が懸念されたことがあった。しかし、稼働率が一時的に下がっても長引くことはなく、オフィスと比べても全般的に高い稼働率を維持している。建設が続いているにもかかわらず、不動産投資市場での需給バランスが大きく崩れないのは、国内に旧式の物流施設や倉庫が大量にあり、その利用者が機能の優れた先進的物流施設への切り替えを続けているからである。

そして、資金が集まって投資対象となるのは、もっぱら先進的物流施設だ。従って、投資マーケットの中にある施設同士でテナントを取り合うことがなく、それ以外の旧式の施設からテナントが流れ込んでくる状態が続いている。

今後も大規模な物流施設の開発が続き、需給緩和が予想されている。だが、それ自体がマーケットに大きなダメージを与えることはないだろう。懸念があるとすれば、開発事業において、土地代や建築費が上昇を続けていることだ。

今のところは、利回り低下による価格上昇のおかげで開発コストの増加を吸収できているが、金融市場の変調から期待利回りが上昇に転じた際に、想定した価格で売却できなくなる恐れがある。

三菱UFJ信託銀行 不動産コンサルティング部 フェロー/大溝 日出夫

週刊金融財政事情 2022年9月6日号