この記事は2022年9月13日に「ニッセイ基礎研究所」で公開された「スタートアップ創出元年、インセンティブ税制の必要性」を一部編集し、転載したものです。

要旨

日本経済の本質的な課題には、潜在的な成長力の低さがある。この問題を根本から解決するには、イノベーションを通じて産業競争力を高めて行くしかない。革新的な技術やアイデアから新たな製品やサービスを生み出し、未だ顕在化していない需要を掘り起こして、新たな市場を開拓して行かなければならない。

政府は、日本経済の浮沈を握るカギとして、スタートアップをイノベーションの主な担い手と位置づけ、徹底的に支援する姿勢を明確にしている。年末までに策定される「スタートアップ育成5か年計画」は、スタートアップ育成を阻む障害を取り除くため、人材、資金、事業、それぞれの面で網羅的な内容になる見込みだ。

本稿では、政府が見直しを進める制度規則・商習慣のうち、特に重要な論点の1つであるスタートアップの資金調達について、岸田政権の目玉政策である「個人保証の原則廃止」「事業成長担保権の新設」の2つの施策が、スタートアップと金融機関に及ぼす影響について考察する。

はじめに

日本経済の本質的な課題には、潜在的な成長力の低さがある。この問題を根本から解決するには、イノベーションを通じて産業競争力を高めて行くしかない。革新的な技術やアイデアから新たな製品やサービスを生み出し、未だ顕在化していない需要を掘り起こして、新たな市場を開拓して行かなければならない。

政府は、日本経済の浮沈を握るカギとして、スタートアップをイノベーションの主な担い手と位置づけ、徹底的に支援する姿勢を明確にしている。年末までに策定される「スタートアップ育成5か年計画」は、スタートアップ育成を阻む障害を取り除くため、人材、資金、事業、それぞれの面で網羅的な内容になる見込みだ。

本稿では、政府が見直しを進める制度規則・商習慣のうち、特に重要な論点の1つであるスタートアップの資金調達について、岸田政権の目玉政策である「個人保証の原則廃止」「事業成長担保権の新設」の2つの施策が、スタートアップと金融機関に及ぼす影響について考察する。

起業家フレンドリーな融資制度

スタートアップの資金調達

一般的にスタートアップの資金調達は、成長ステージに応じて異なる特徴が見られる。

例えば、起業アイデアを持って起業準備にあたる「シード」ステージでは、スタートアップは起業家自身の自己資金や家族・友人からの援助、エンジェル投資家やベンチャーキャピタル(VC)などの支援に頼ることが多い。続く「アーリー」ステージでは、まだ事業が軌道に乗っておらず、赤字が続くことは多いものの、事業継続には運転資金や設備資金が必要になることから、VCやコーポレート・ベンチャーキャピタル(CVC)などの出資を仰ぐほか、政府系金融機関の創業融資や信用保証協会の制度融資、公的機関の補助金や助成金などを活用することが増える。その後、収益が安定して事業規模を拡大していく「ミドル」ステージになると、企業としての信用力も育つことから、民間金融機関から融資を受けられる可能性も高まり、スタートアップの資金調達手段は多様化していく。そして、組織や経営が安定して来る「レイター」ステージになると、より大規模な資金調達を目指して、IPOなどが計画される。

スタートアップの資金調達は、各段階で多様であり、資本性(エクイティ)と負債性(デット)両方の資金が活用される。そのため、経営者の意向に応じて、成長資金を最適な方法で調達できる環境は、スタートアップの成長に欠かせない要素だと言える。

デット・ファイナンスの重要性

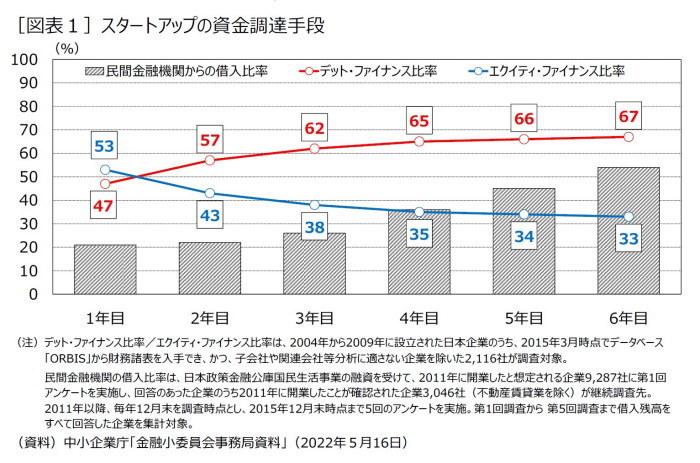

スタートアップの成長資金と言うと、返済義務や利息の発生しない起業家にとって有利な株式(以下、エクイティ・ファイナンス)が注目されがちだが、経営権の希薄化防止や支払利子の損金算入により利益創出時には節税効果も期待できる負債(以下、デット・ファイナンス)も重要な調達手段である。とりわけ、伝統的に間接金融が発展して来た日本では、デット・ファイナンスの果たす役割は大きいと言える。

例えば、設立後1年目のスタートアップにおける資本構成をみると、借入金と社債の合計であるデット・ファイナンスは47%を占め、その割合は設立6年目には67%(エクイティ・ファイナンスのおよそ2倍)に上昇する[図表1]。資金量だけをみれば、むしろデット・ファイナンスの方が、スタートアップにおける重要性は高いと言える。

スタートアップにおけるデット・ファイナンスでは、借入金が大きな割合を占める。国内で間接金融が発展していることは、本来スタートアップにとって望ましい環境であると言えるが、そこに問題がない訳ではない。

例えば、業歴が浅いスタートアップは、返済原資となるキャッシュフローが不安定で、担保となる有形資産も乏しく、融資を受けたくても受けられないケースも少なくない。また、実際に融資を受けるには、経営者の私的財産を担保にする、個人保証が求められることも多いとされる。しかし、個人保証の提供は、経営者が事業に失敗すると、再チャレンジの機会だけでなく、個人と家族の生活基盤も失うリスクを高めるため、個人が起業に二の足を踏む要因になって来たとされる。

実際、日本政策金融公庫総合研究所の調査1(2021年)によると、「起業に失敗した時のリスクが大きい」ことを起業しない大きな理由に挙げる起業関心層のうち、およそ6割(56.7%)が「借金や個人保証を抱えること」をリスクに挙げる。

岸田政権の新しい融資モデル

そこでスタートアップ育成を看板政策に掲げる岸田政権は、融資制度を大胆に転換し、起業家の挑戦を後押しする仕組みに作り変えようとしている。目玉となるのは「個人保証の原則廃止」「事業成長担保権の新設」の2つの施策だ。

1つ目の「個人保証の原則廃止」は、まず初めに政府系金融機関に適用される施策となる。詳細はまだ明らかにされていないが、商工中金が手掛ける融資で個人保証を原則廃止する。また、日本政策金融公庫がスタートアップ向けに実行する融資で個人保証を取らない期間を延長する。更に、公的な保証人になることにより中小企業等の資金繰りを円滑にすることを目的とする信用保証協会の制度融資については、その根拠法を所管する経産省で内規を改め、経営者の個人保証を取ることをやめる。信用保証協会の保証付き民間融資については、民間金融機関にも個人保証を取らないよう求めるほか、同協会が間に入らない融資についても、金融庁が同様の対応を民間金融機関に要請して行く方針とされる。

2つ目の「事業成長担保権の新設」は、スタートアップに不足する信用を補完し、経営者保証に代わって経営の規律付けをする施策となる。事業成長担保権は、事業用の土地や建物といった有形資産だけでなく、企業の独自技術やブランド力といった無形資産まで含む事業全体を評価し、事業に関わる将来のキャッシュフローすべてを担保に設定する、これまでにない新しい概念だ。この担保価値は、主に企業が創出する将来キャッシュフローに基づくため、企業の業績が悪化し将来キャッシュフローがマイナスになると、資金の回収可能性が低下するだけでなく、その担保価値も同時に目減りしてしまう。そのため、金融機関には事業の継続性を維持することにインセンティブが働き、事業者は金融機関からノウハウ提供なども含む、全面的な支援を得られるようになる。企業と金融機関は共通の利益を持つことになり、その関係は強固になる。金融機関は、密接なコミュニケーションを通じて情報収集が容易になり、モニタリング機能も強化できるとされる。

これら2つの施策は、金融庁が2014年に公表した「金融モニタリング基本方針」に掲げられた「事業性融資」、すなわち「財務データや担保・保証に必要以上に依存することなく、借り手企業の事業の内容や成長可能性などを適切に評価」して行う融資への転換を前進させるものと言える。

新制度には期待する半面、不安も

ただ、制度が出来たからと言って、それですべてが解決するわけではない。新たな仕組みはワークして初めて意味を持つ。上記制度の導入にあたっては、スタートアップと金融機関の双方に、期待だけでなく不安もある。

例えば、スタートアップにとって、借り入れコストの上昇は懸念の1つだ。貸し手である金融機関が、借り手の事業主から個人保証を取れなくなれば、そのリスクに見合う水準まで当然、貸出金利は引き上げられることが予想される。また、たとえ事業成長担保権を設定して信用補完したとしても、金融機関はスタートアップへの経営支援やモニタリングを強化する必要があり、それに費やされるコストは当然、貸出金利に上乗せされる。一連の借り入れコストの上昇は、スタートアップの返済リスクを高め、事業の早期黒字化にプレッシャーが掛かることになるだろう。

他方、金融機関にとっては、目利き力やコンサルティング機能などの組織力の強化が課題となる。個人保証に依らない融資や、事業成長担保権を活用した融資は、これまで以上にスタートアップの将来性の見極めが重要になる。前例のないイノベーションを創出するスタートアップは、既存のビジネスとビジネス展開が異なる。それを如何に評価するか、ノウハウの獲得・蓄積が必要になる。

また、事業成長担保権は事業全体を包括的に扱う性質上、一行取引に馴染みやすく、メインバンクが明確化になる。メインバンクは、スタートアップと継続利益を共有するため、事業の継続性が危うくなる前に経営改善や事業再生に努め、成長実現に向けた様々な支援を提供していくことが必要になる。しかし、そのためにはマーケティング戦略や経営戦略の策定、ビックデータやAIを活用したデジタル技術の導入など、これまでの金融機関には無かったような経営資源や人的リソースを活用する必要がある。組織力の強化は不可欠だと言えるが、そのような体制を如何に構築するのか。その巧緻は、金融機関の将来性を分けるものとなるだろう。

おわりに

日本のスタートアップは、経済規模から見ると欧米諸国に比べて数は少ない。その背景には、起業家マインドが十分に育っていないことや、労働市場に流動性が乏しく人材確保が困難であったこと、産学が連携して技術やアイデアを事業に活かす人材や資金が不足していたことなど、様々な問題があるとされる。中でもリスクマネーの供給不足は、起業関心層が起業に踏み出す障壁となるのみならず、起業に成功し世界で大勝ちする機会を狭めることにもつながっている。

今般、岸田政権が打ち出した政策は、従来の融資慣行を大きく変え、実績の乏しいスタートアップにも資金調達の道を広げるものとして注目される。ただ、この新たな取組みは、コスト増を伴う可能性が高い。貸し手である金融機関は、担保や保証に依存しない独自の融資能力を持つため、組織力を強化しなければならないし、借り手であるスタートアップは、サービスの付加価値に見合う借り入れコストの上昇を受け入れ、それを上回る価値を創出できるだけの経営力を磨く必要がある。結局のところ、両者の努力なしには、新たな制度もうまく機能ないということだろう。いずれも難しい取り組みではあるが、スタートアップの創意工夫と、金融機関の豊富な知見が掛け合わり、相乗効果が発揮されていくことに期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

鈴木智也(すずき ともや)

ニッセイ基礎研究所 総合政策研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・スタートアップ創出元年、インセンティブ税制の必要性

・岸田新政権によるスタートアップ支援への期待

・コロナ禍のベンチャー投資への影響~継続するスタートアップの支援・育成

・関西のスタートアップ・エコシステム構築への期待

・活発化する世界のスタートアップへの投資~増加するSPACを通じた株式市場への上場