本記事は、安田次郎氏の著書『10万円から始めるスタートアップ投資』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

スタートアップとは何か

スタートアップ投資について考えるときにまず知っておかなければいけないのは、「スタートアップとは何か?」ということです。

スタートアップとは、イノベーションを起こすような新しいビジネスモデルを開発し、短期間でイグジット(上場やM&A)を目指す会社のことを指します。

アメリカでいえば、創業時のGoogleやFacebookはスタートアップでしたし、日本でいえば、メルカリは2013年に創業して5年後にIPOした、正真正銘のスタートアップの成功例でした。

海外では使いませんが、日本には「ベンチャー企業」という表現があり、スタートアップと混同されることがあります。ベンチャー企業と比べると、スタートアップのほうがより急成長を指向し、短期間での目標(イグジット)達成を目指すものとされています。

会社を急成長させようとするとき、必要になるのが資金です。ビジネスを急速に拡大させようと思ったら、利益が十分に出るのを待たずに、最初は赤字を掘ってでも開発やマーケティングにお金を投じ、一気にビジネスを大きくしていかなければいけません。

それはつまり、どんな方法であれ、スタートアップと資金調達は切り離せない関係にあるということです。スタートアップへの資金流入が日本とは桁違いのアメリカでは、スタートアップが多額の資金を調達しやすいぶん、会社が早く大きくなりやすいという事実があります。

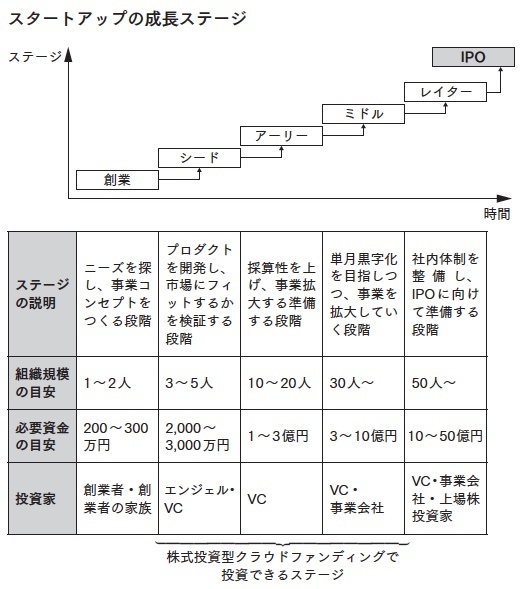

スタートアップが目指す短期的なゴールは、IPOです。IPOとは「Public Offering」の略で、上場して新しい株式を発行し、マーケットで広く投資を募ることです。IPOに至るまでに、スタートアップは以下の表のようなステージを経て成長していきます。

創業したらまずニーズを探し、事業コンセプトをつくります。最低限のプロダクト(商品やサービス)をつくって、それが市場で求められているものなのかどうか、市場に出して検証する段階を「シード期」といいます。

その次の「アーリー期」は、ビジネスの採算性を上げつつ、利益を出す仕組みの再現性を高め、これからの事業拡大に向けた準備をする段階です。アーリー期くらいまでは先行投資の時期と考えられ、売り上げが上がっていても事業投資に回してしまうので、多くの会社は赤字でしょう。「ミドル期」になると、単月黒字を目指しながら、実際にビジネスを拡大していく段階に入ります。うまくビジネスが大きくなればIPOは目前です。

上場直前の「レイター期」は、上場基準を満たすために社内体制を整えたりして上場準備をします。レイター期になると、社員の数も50人を超える規模になっているでしょう。

これが、IPOまでにスタートアップがたどる、おおよその道のりです。

もちろん、このように順調にステージを上がることができず、解散してしまうスタートアップもあります。会社を続けられなくなる最たる理由は、資金の枯渇です。創業時に考えていた事業がうまくいかない場合は、方向転換(ピボットといいます)をすればよいでしょう。実際、創業時とはまったく違うビジネスで成長していく会社は少なくありません。

けれども、資金が枯渇してしまうと、会社は潰れてしまうのです。

そこで、スタートアップの創業者は資金調達を繰り返すことになります。

主な調達先は、ステージによって変わります。会社を始めるときは創業者やその家族ですが、シード期に入るとシード期を専門にするベンチャーキャピタル(VC)やエンジェル投資家、その後はVCからの調達を繰り返し、ミドル期あたりになってくると事業会社からの調達も可能になっていきます。事業会社は投資用の子会社をつくっている場合も多く、それらはコーポレートベンチャーキャピタル(CVC)と呼ばれます。IPO直前になると、上場による利益を目的とする投資家からの投資が受けられるでしょう。

広がるスタートアップ投資

株式投資型のクラウドファンディングが登場する前はスタートアップに投資する個人投資家(エンジェル投資家)が出資するのは、VCが出資する前段階のシード期が主でした。必要とされる投資額が比較的少なく、成功すれば大きなリターンが得られるためです。そうはいっても、数十万〜数百万円単位のまとまったお金や目利き力が必要なので、エンジェル投資家になれるのはスタートアップ界隈にネットワークを持つ一部の富裕層だけでした。

また、スタートアップ投資が投資家のあいだであまり広がらなかったのには、「50人の壁」と呼ばれる規制の存在もありました。未上場のスタートアップが株式を発行して投資を募りたいと思っても、50人以上を勧誘すると「募集」に該当してしまい、監査報告書を添付した有価証券届出書を提出しなければいけなくなるというルールがあったのです。

有価証券届出書とは、株式や債券などの有価証券を新しく発行したり売り出したりするときに内閣総理大臣に届け出る書類のことで、金融商品取引法で定められています。

上場するときにはこの有価証券届出書の提出が義務付けられますが、創業間もないスタートアップが監査を受けてこの書類を準備することは、大きな負担でした。

しかし、2015年5月に金融商品取引法が改正され、ウェブ上であれば人の制限なく募集できるようになりました。つまり、このときに事実上、株式投資型クラウドファンディングが解禁されたのです。

株式投資型クラウドファンディングの登場によって、10万円程度の少額でシード期からミドル期までのスタートアップに投資できるようになったことは、スタートアップ投資の機会を一般的な個人投資家にも開くことにつながりました。

解禁から数年経ち、これまで上場株式などに投資してきた一般投資家のなかからも、株式投資型クラウドファンディングを使って、未上場株式を投資ポートフォリオに組み込む人が増えてきています。

株式投資型クラウドファンディングで扱われるのは、シード期からミドル期あたりのスタートアップの案件です。シード期やアーリー期など早期に投資するほどリスクは大きくなりますが、成功したときのリターンもまた大きくなる可能性があります。

※画像をクリックするとAmazonに飛びます