この記事は2022年10月28日に「きんざいOnline:週刊金融財政事情」で公開された「もはや避けられない米景気後退、難しさ増すFRBのかじ取り」を一部編集し、転載したものです。

2022年11月、12月と、年内残り2回の米連邦公開市場委員会(FOMC)を控えて、米連邦準備制度理事会(FRB)の金融政策のかじ取りは難しさを増しつつある。

前回2022年9月21日のFOMCで公表されたFRB当局者の政策金利見通し(中位値)は、同会合で決定された75bp利上げを経て3.125%となった。フェデラルファンド金利(FF金利)は年内に4.375%、さらに2023年にかけて4.625%まで引き上げられる見込みだ。

目下の懸念材料は、米労働省が2022年10月13日に発表した2022年9月の米国消費者物価指数。食料・エネルギーを除くコア指数で前年比6.6%増と予想以上の加速を示した。大きく寄与したのは、家賃、ヘルスケアなどを中心とするサービス価格であり、粘着性の高い項目だ。

近い将来に、インフレ率が明らかな減速を示すと想定するのは難しい。市場は、利上げのパスが2022年9月時点の見通しよりもさらに上がることに備え始めている。

一方、米国の実体経済は、全般に勢いが弱まってきている。アトランタ連銀のナウキャストを見ると、第3四半期の実質GDPは2.9%増と3四半期ぶりのプラス回帰が見込まれているが、その主因は純輸出の2.2%分のプラス寄与で、さらにその半分程度は輸入の減少による。

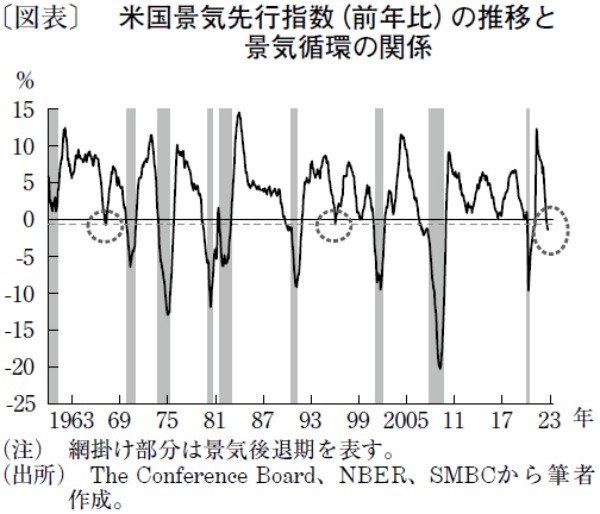

これは、内需停滞の下で、企業部門に在庫調整圧力が掛かり続けていることを示唆している。また、先行的に動く指標を合成して作られる月次の景気先行指数は、直近2022年9月前月比0.4%減と本年7度目のマイナスを記録し、前年比では1.4%減となる。1960年以降の景気循環を見ると、この数字の前年比がここまでマイナスになって景気後退入りを免れた例はない(図表)。

グローバルなインフレ環境下で米国の金融政策が他国に及ぼす影響についても、警戒感がいっそう高まりつつある。米国の利上げによって、為替市場ではドル高圧力が強まっている。これは、米国にとってはインフレ抑制に資する。だが、他国にとっては自国通貨安となり、インフレ圧力を高める。その結果、他国では必要以上の金融引き締めが求められ、外需を介して米国景気の下押し圧力となる。

過度な引き締めを回避したい国にとってはドル売り・自国通貨買いの為替介入も選択肢となるが、その原資捻出のためには外貨準備の運用先である米国債を売ることになる。それは米国金利上昇につながり、さらなるドル高圧力を生むスパイラルとなって市場の安定を損なう。

ここまでFRBは、「インフレ抑制のための利上げは経済に苦痛をもたらすが、早過ぎる緩和転換は、後に大きなコストとなって返ってくる」との認識の下、1980年代初頭以降では例のない急速な利上げを進めてきた。だが、インフレ抑制姿勢に対する信認維持と、内外経済・市場の間で高まりつつあるストレスとの間で、バランスを取らねばならない局面が近づきつつあるように思われる。

三井住友銀行 チーフ・マーケット・エコノミスト/森谷 亨

週刊金融財政事情 2022年11月1日号