この記事は2022年11月4日(金)に「羊飼いのFXブログ」で公開された「西原宏一氏の現在の相場観とFXトレード戦略」を一部編集し、転載したものです。

2022年11月4日(金)の午前8時すぎに、現役トレーダーの西原宏一さんから聞いた最新の相場観と戦略を紹介する。

現在の為替相場の傾向や相場観

本日4日(金)の米雇用統計を前に、利上げ局面が長期化し、深刻なリセッションが起こり得るとの懸念が拡大したことが要因で、米金利が続伸し、米国株は4日続落。米10年債利回りはさらに上昇し、4.15%でクローズ。2年債と10年債の逆イールドも一段と拡大。

呼応して米ドル/円は続伸し、148円台前半でクローズ。ユーロ/米ドルはパリティ(1.0000ドル)を大きく下まわり、0.9750ドルと再び0.9500ドル割れを目指す展開。米2年債利回りが前回の高値を超えて急伸(=4.7431%)しているにも関わらず、米ドル/円の反発は148円台どまり。前回の米ドル/円の高値である151.95円どころか、150円台も回復できない状態。

これは米ドル/円が多くのマーケット参加者のターゲットである150円に、すでに到達してしまったことが原因だと考えている。米ドル/円の最安値は、2011年10月31日の75.35円。このレートの2倍が150.70円。

そして今年の米ドル/円の高値が先月到達した151.95円であり、さらにドル急騰によりドルは日本円に対して過去最安値から約2倍に急伸。視点を変えれば、日本円はドルに対してその価値をすでに半分に劣化させたということになる。これが、今回米2年債の急騰を受けても米ドル/円の上昇が限定的になっている要因だろう。

去年から米ドル/円に対しては徹底的に強気であった西原氏友人のヘッジファンドも、150円レベルでは長期でもっていたドルロングを順次利益確定し始めている。その理由は彼の米ドル/円のターゲットも150.00円レベルであったからだ。

現在の為替相場の戦略やスタンス

今回のFOMCでのパウエルFRB議長のコメントがややタカ派であったため、ドル金利と米ドル/円は反発しているが、パウエル氏自身が冒頭述べていたように、インフレ抑制を目指した積極的な利上げが最終段階に近づいていることもあり、早晩米金利がそのステージに入れば、ドルも反落する。

米利上げが最終段階に近づいている事、加えて、円はその価値をすでに半分にまで劣化させていることからドル高局面であっても、米ドル/円はすでに積極的に買い進めづらい通貨ペアになっていると想定。

では、米金利が再び反発するのであれば、どの通貨ペアでドルを買っていけばいいのかと考えると、それは欧州通貨ではないだろうか。先月の米金利の反落は、主要通貨に対しドルの価値を下げたが、その下げが極めて限定的だったのがユーロ/米ドル。

ユーロ/米ドルはパリティをブレイクし一時1.0094ドルまで高騰するも、その後あっさりパリティを割り込んで上値の重さを確認した形。第4四半期の欧州経済も、エネルギー不足、そしてロシアとウクライナの紛争が新たな局面を迎えるリスク、さらにはイタリアの債務破綻の可能性など、より深い問題が脅威として潜んでいる。

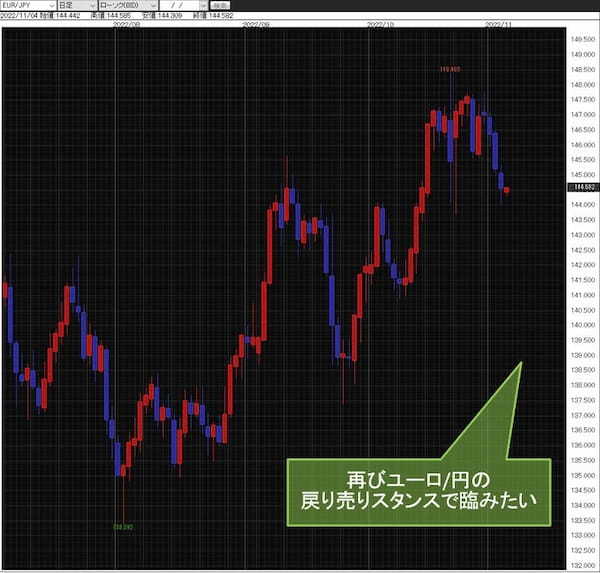

中央銀行であるECBには、これらの脅威に対処する手段がほとんどなく、多くのエコノミストは、ユーロ/米ドルが再び0.9500ドルブレイクを試すだろう、という見方が目立つ。結果、再びユーロ/円の戻り売りスタンスで臨みたい。

▽ユーロ/円の日足チャート

*:当記事は、投資一般に関する情報の提供を目的としたものであり、投資勧誘を目的としたものではありません。