30代は転職を考えたり、出産や子育てを経験したりとライフスタイルが変化する時期です。ライフイベントではまとまったお金が必要ですが、あまり貯金ができていない夫婦もいるかもしれません。30代の夫婦はどれくらい貯金があり、どのようにお金を準備しているのでしょうか。

本記事では、30代夫婦の平均貯蓄額や夫婦の貯金を1000万円にする方法について解説します。

30歳夫婦の貯蓄額や給与の平均はどれくらい?

まずは同世代の夫婦がいくら貯金しており、どれくらい収入があるのかを確認しておきましょう。

30歳代の金融資産保有額

金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯)(2021年)」によると、30歳代の金融資産保有額(世帯主の年齢別)は以下の通りです。

| 金融資産保有額 | 割合 |

|---|---|

| 平均 | 752万円 |

| 中央値 | 238万円 |

| 保有していない | 22.7% |

| 100万円未満 | 11.5% |

| 100~200万円未満 | 9.9% |

| 200~300万円未満 | 7.0% |

| 300~400万円未満 | 6.8% |

| 400~500万円未満 | 4.4% |

| 500~700万円未満 | 9.4% |

| 700~1,000万円未満 | 6.7% |

| 1,000~1,500万円未満 | 6.4% |

| 1,500~2,000万円未満 | 4.1% |

| 2,000~3,000万円未満 | 3.7% |

| 3,000万円以上 | 3.3% |

平均は752万円、中央値は238万円です。金額別では「保有していない」の22.7%が最も多く、次いで「100万円未満」の11.5%、「100~200万円」の9.9%となっています。200万円未満が全体の40%以上を占める状況です。

一方で、1000万円以上の金融資産を保有する世帯も17.5%と一定割合を占めています。

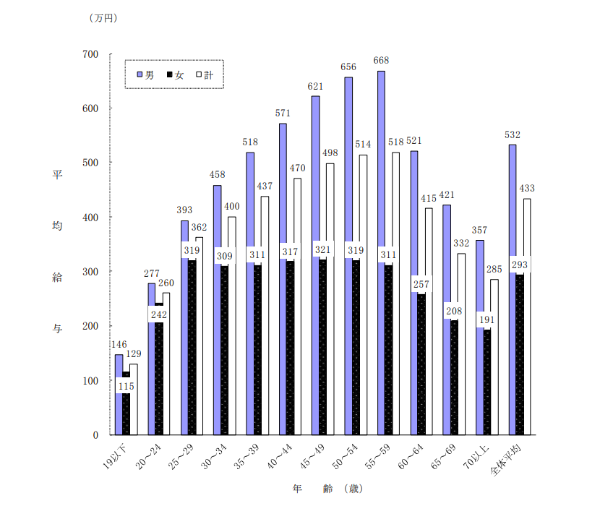

平均給与(業種別、年齢階層別)

国税庁の「民間給与実態統計調査(2020年分)」によると、1年を通じて勤務した給与所得者(正規)の平均給与は496万円です。内訳は男性550万円、女性384万円となっています。

業種別では「電気・ガス・熱供給・水道業」の715万円が最も高く、次いで「金融業、保険業」の630万円、「情報通信業」の611万円です。反対に、最も低いのは「宿泊業・飲食サービス業」の251万円となっています。

また、年齢階層別の平均給与は以下の通りです。

30歳代は「30~34歳」が400万円、「35~39歳」が437万円です。60歳未満は年齢が高くなるほど平均給与も高くなり、「55~59歳」の518万円でピークを迎えています。男性に比べると、女性は年齢による差は大きくありません。

30歳で夫婦の貯金が1000万円あれば可能になること

貯金に取り組むときは、まとまったお金があると何ができるのかをイメージしておくことも大切です。ここでは、30歳で夫婦の貯金が1000万円あれば可能になることを紹介します。

・ライフイベントに必要なお金を準備できる

・転職や独立に挑戦しやすくなる

・夢や目標の実現にお金を使える

働けなくなったときのリスクに備えられる

病気やケガで働けなくなると、収入が途絶えてしまします。共働きなら配偶者の収入でカバーできるかもしれませんが、生活に余裕がなくなるかもしれません。夫婦の貯金が1000万円あれば、当面の生活費を気にすることなく治療に専念できます。精神的な余裕にもつながるでしょう。

ライフイベントに必要なお金を準備できる

多くの人は、30代で出産や子育て、住宅購入といったライフイベントを迎えます。特に「教育資金」「住宅資金」「老後資金」は人生の三大資金と言われており、まとまったお金がかかります。貯金が1000万円あれば、ライフイベントに必要なお金を無理なく準備できるでしょう。

転職や独立に挑戦しやすくなる

無収入でもしばらく生活できるだけの貯金があれば、やりたくない仕事を無理に続ける必要はありません。他にやりたい仕事が見つかった場合は、転職や独立に挑戦しやすくなります。

夢や目標の実現にお金を使える

夫婦の貯金が1000万円に到達すると、夢や目標の実現にお金を使えるようになります。例えば、「趣味の活動を本格的に始める」「憧れの場所へ旅行する」などです。さらに貯金が増えれば、セミリタイアして自分のペースで働くことも実現できるかもしれません。

夫婦で貯金に取り組むメリット・デメリット

夫婦で貯金に取り組むメリットは、効率的に貯金できることです。夫婦で家計を管理すれば、無駄な出費を減らしやすくなります。夫婦で相談できるので貯金を続けやすく、夫婦仲が良くなる効果も期待できます。

一方で、夫婦でお金に対する価値観に違いがある場合は意見が合わず、対立してしまうかもしれません。こまめに夫婦で話し合い、目的や取り組み方をすり合わせていくことが大切です。

30歳で夫婦の貯金1000万円を達成する方法

30歳で夫婦の貯金1000万円の達成を目指すなら、以下のことに取り組みましょう。

・目標を決める

・先取り貯蓄を始める

・世帯収入アップを目指す

・投資を始める

家計を見直す

まずは家計を見直して、節約することが大切です。月5万円の節約は、月5万円の収入アップと同じ効果が見込めます。家計簿アプリを活用して家計を見える化し、節約効果の高い固定費を中心に無駄な支出を見直しましょう。

目標を決める

夫婦で貯金に取り組む際は、目標を決めることも重要です。何となく貯めるのではなく、貯金1000万円を目指す目的や達成時期を具体的に決めましょう。目標が明確なると、貯金へのモチベーションが高まります。

先取り貯蓄を始める

浮いたお金を貯金に回そうと思っても、お金が手元にあるとつい使ってしまうのではないでしょうか。無理なく貯金をするには、先に収入の一部を貯金に回し、残ったお金で生活する「先取り貯蓄」が有効です。まずは収入の1~2割を貯金することから始めましょう。

世帯収入アップを目指す

30歳で夫婦の貯金1000万円を目指すなら、世帯収入アップにも取り組まなくてはなりません。収入が増えるほど貯蓄ペースが上がるため、共働きは必須といえます。平均給与と比較して収入アップが見込めない場合は、転職や副業も視野に入れましょう。

投資を始める

よほどの高収入でない限り、貯金だけで30歳までに1000万円を達成するのは難しいかもしれません。そのため、収入の一部を投資に回し、運用でお金を増やすのも選択肢となります。

例えば、月8.4万円を貯蓄に回すと、1000万円に到達するまでに10年かかります。一方で、年利3%で運用しながら積み立てると9年目、年利6%なら8年目に到達します。投資は元本割れの可能性もありますが、資産の増加ペースを上げることが可能です。

貯金1000万円を目指す夫婦におすすめの投資方法

ここでは、貯金1000万円を目指す夫婦におすすめの投資方法を2つ紹介します。

・投資信託

マンション経営

マンション経営は、投資用マンションを入居者に貸し出して家賃収入を得る方法です。物件を購入するにはまとまったお金が必要ですが、ローンを利用することも可能です。「物件の評価額-借入残高」が純資産となるため、家賃収入でローン返済を進めるほど家計の純資産は増えていきます。

マンション経営は入居者がないと家賃が入ってこないので、空室リスクの低い物件を選ぶことが重要です。初心者は、不動産会社にサポートを依頼するほうが優良物件を見つけやすいでしょう。

投資信託

投資信託は複数の投資家から集めた資金を1つにまとめ、専門家が株式などで運用を行う金融商品です。

少額からさまざまな銘柄に投資できるので、個別銘柄に投資するよりもリスク軽減が期待できます。積立投資に対応しており、毎月の収入から少しずつ投資に回せるのも魅力です。株式で運用したい場合は投資信託がおすすめです。

ただし、投資信託は販売手数料や信託報酬などのコストがかかります。複数の商品を比較して、運用コストが低い商品を選びましょう。

まとめ

30歳で夫婦の貯金を1000万円にするには、夫婦で家計の見直しや収入アップに取り組む必要があります。純粋に貯金だけで達成するのは簡単ではないため、収入の一部を運用に回すのがおすすめです。貯金や投資を始める前に、無料で読めるeBookもぜひ夫婦で読んでみてください。

(提供:Dear Reicious Online)

【オススメ記事 Dear Reicious Online】

・40代からの将来設計。早いほどおトクなマンション経営

・マンション経営の物件選び!初心者がまず知っておきたい必須のポイント

・少子高齢化社会が不動産の可能性に与える影響

・「働く」だけが収入源じゃない 欧米では当たり前の考え方とは

・実は相性がいい!?不動産×ドローンの可能性