不動産を得た際に1度だけ支払う不動産取得税に、軽減措置が設けられている点はよく知られていることだ。しかし、非課税になるケースはあまり知られていない。今回は、不動産所得税の概要を説明するとともに、非課税になるケースや軽減措置の内容について解説する。

不動産取得税とは?

土地や家屋を購入した際にかかる税金が不動産取得税だ。取得の方法については、有償か無償かを問わず、登記の有無も問われないが、一定の要件を満たす場合に限り、非課税や軽減措置の対象となるケースがある。

不動産を取得したら、30日以内にその不動産の所在地を管轄する都道府県税事務所へ申告しなければならない。申告期間は自治体によって異なり、60日以内のところもあるため、事前の確認が必要である。

不動産取得税の計算と納税方法

不動産取得税は、以下の計算式によって求める。

取得した不動産の固定資産税評価額✕税率

ちなみに2024年3月31日までに取得した場合に適用される税率は、土地と建物ともに3%であるが、建物が住宅以外の建築物の場合、税率が4%になることに注意したい。

不動産取得税については、都道府県税事務所より送られてくる納税通知書の納付期限までに以下で納付する必要がある。

・金融機関の窓口

・コンビニエンスストア

・ペイジー

・クレジットカード

・スマートフォンの決済アプリ など

自治体によって納付方法の詳細は異なるため、納付書を確認するか、事前に自治体のサイトで確認しておくことをおすすめする。

不動産取得税が非課税になるケース

では、不動産取得税が非課税になるケースとは、どのような要件に該当した場合だろうか。以下に代表的な例を挙げ、解説する。

・相続

・遺贈

・公共の用に供する道路の取得

・土地区画整理事業等での換地の取得

・宗教法人および学校法による本来の目的のための取得

・その他

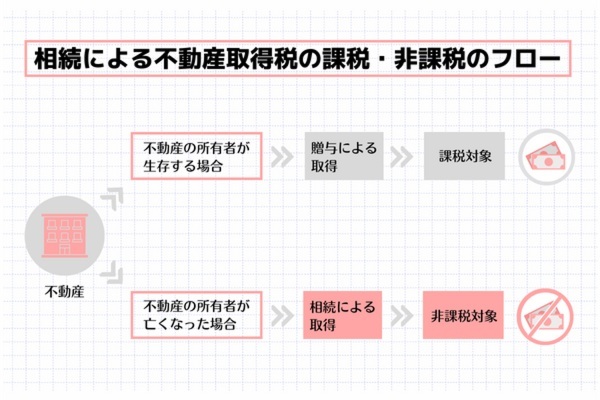

相続

原則として、相続によって得た不動産については不動産取得税が課されない。なぜなら、相続によって所有権が移動したとみなされるからである。

ちなみに、相続を視野に入れた贈与によって不動産を取得した場合は、非課税の対象とならないため、注意しておきたい。具体的には以下のケースが当てはまる。

<非課税にならないケース>

・生前贈与

・相続時精算課税制度の適用を受けている場合

・代償分割

「代償分割」とは、分割しにくい財産がある場合に、特定の相続人が自己の相続分を超えてその財産を相続する代わりに、他の相続人に対して金銭(代償金)を支払う分割方法である。

遺贈

包括遺贈および相続人に対する特定遺贈の場合は非課税である。しかし、相続人以外の者に対する特定遺贈は課税対象となることに注意しておこう。

包括遺贈とは:財産の一部の割合のみを指定し、内容は特定せずに遺贈すること

特定遺贈とは:特定の財産を指定して遺贈を行うこと

なお、遺贈でも課税になるケースがある。非課税か課税かは以下のとおり。

| 包括遺贈 | 特定遺贈 | |

|---|---|---|

| 相続人 | 非課税 | 非課税 |

| 相続人以外 | 非課税 | 課税 |

公共の用に供する道路の取得

地方税法第73条の4では、用途による不動産取得税の非課税を規定しており、公共のために利用される道路の取得については、不動産取得税が課されないとしている。

土地区画整理事業等での換地の取得

同73条の6でも、土地改良事業の施行に伴う場合は不動産取得税を課さないとしている。そのため、土地区画整理事業などで別の場所に土地を得ることになった場合は、その理由を考慮し、不動産取得税が課されないことになっている。

宗教法人および学校法による本来の目的のための取得

宗教法人が取得する敷地内の建物や土地のほか、宗教法人が設置する学校での教育の目的のための不動産などは、「用途による不動産取得税の非課税」の規定に当てはまるため、課税されない。同様に、社会福祉法人や医療法人が社会事業を行う目的で取得する不動産に対しても非課税となる。

その他

会社分割によって不動産を取得する際に、一定の要件に該当する場合は非課税となる。非課税となる要件は以下のとおりである。

以下の分割において、それぞれの条件を満たすこと

(分割型分割)

・分割の対価資産として、分割承継法人の株式以外の資産が交付されないこと

・当該株式が分割法人の株主等の有する当該分割法人の株式数の割合に応じて交付されること

(分社型分割)

・分割の対価資産として、分割承継法人の株式以外の資産が交付されないこと

また、以下の項目すべてに該当することが求められる。

・当該分割により、分割事業にかかる主要な資産および負債が分割承継法人に移転していること

・当該分割にかかる分割事業が、分割承継法人において当該分割後に継続して行われることが見込まれていること

・当該分割の直前の分割事業にかかる従業者のうち、その総数のおおむね80%以上に相当する者が、当該分割後に分割承継法人に従事することが見込まれていること

出典:東京都主税局「会社分割に係る不動産取得税の非課税措置について」※この先は外部サイトに遷移します。

相続でも不動産所得税が課税されるケースに注意

先に述べたとおり、相続によって得た不動産については、原則として不動産取得税は課税されない。ただし、以下については課税対象となる点に注意が必要である。

・生前贈与

・相続時精算課税制度の適用を受けている場合

・代償分割の場合

・遺贈によって取得した場合でも相続人以外の者に対する特定遺贈のケース

不動産取得税の軽減制度

一定の要件を満たす場合に、不動産取得税の軽減措置を受けられるケースがある。

居住用家屋

(新築の場合)

新築住宅を取得した際、その住宅の床面積が以下の条件を満たす場合は、住宅の価格から1,200万円(認定長期優良住宅の場合は1,300万円)が控除される。

| 下限 | 上限 | ||

| 戸建て住宅 | 戸建て以外 | ||

| 賃貸住宅以外 | 50㎡以上 | 50㎡以上 | 240㎡以下 |

| 賃貸住宅 | 40㎡以上 | ||

(中古の場合)

以下の3つの要件を全て満たす中古住宅を取得した場合は、住宅の価格から一定額の控除を受けることができる。その住宅が新築された日が1997(平成9)年4月1日以降であれば、控除額は1,200万円である。

・個人が自己の居住用住宅として取得したものである

・床面積が50㎡以上240㎡以下

・1982(昭和57)年1月1日以降に新築された住宅である、もしくはそれ以前に新築された住宅で、新耐震基準に適合していることが証明されている

出典:東京都主税局「都税Q&A 都税:不動産取得税 Q13 居住用の中古住宅を取得したときに不動産取得税の軽減制度はありますか。」※この先は外部サイトに遷移します。

居住用土地

(新築住宅用)

新築住宅用の土地を購入し、以下のいずれかの要件に該当する場合、土地の税額から一定額が軽減される。

【土地を先に得たケース】

土地の取得後3年以内にその土地の上に住宅が新築され、以下のいずれかに該当すること

・土地の取得者が住宅の新築まで引き続きその土地を所有している

・土地の取得者からその土地を得た人が、その土地の上に住宅を新築した

【住宅を先に取得もしくは土地と同時に得たケース】

以下のいずれかに該当すること

・住宅を新築した人が、新築後1年以内にその土地を得ている

・新築後未使用の住宅とその土地を、新築後1年以内に同じ人が得ている

(中古住宅用)

中古住宅用の土地を購入し、以下のいずれかの要件に該当する場合、土地の税額から一定額が軽減される。

【土地を先に取得もしくは同時に得たケース】

土地を取得した人が、当該土地を得た日から1年以内にその土地の上の中古住宅を取得している

【中古住宅を先に取得したケース】

中古住宅を得た人が、住宅を取得してから1年以内にその土地を得ている

土地の税額から減額される額は、以下のいずれか高い額となる。

・4万5,000円

・土地1㎡あたりの価格※1✕(住宅の床面積✕2)※2✕住宅の持分✕3%

※1宅地の土地の場合は、固定資産税評価額に2分の1を乗じた後の額を地積で除した額

※2上限200㎡

出典:東京都主税局「都税Q&A 都税:不動産取得税 Q14 住宅用の土地を取得したときに不動産取得税の軽減制度はありますか。」※この先は外部サイトに遷移します。

軽減制度の適用で不動産取得税がかからないケースは?

では、以下のケースだと、最終的な不動産取得税はいくらになるだろうか。

(ケース)

建売住宅(認定長期優良住宅)を購入(購入日:2022年9月1日)

土地の価格:5,000万円(評価額)、建物の価格1,250万円

土地面積:100㎡、住宅の総床面積:125㎡

まず、家屋の税額を求める。家屋については、軽減措置の対象となるため、適用後の税額は以下の計算で求められる。

建物価格(1,250万円)-控除額(1,300万円)≦0円

次に土地の税額を求める。

土地価格(5,000万円)÷2=2,500万円

2,500万円✕3%=75万円

減税額は、以下のようになる。

・4万5,000円

・土地1㎡あたりの価格✕(住宅の床面積✕2)✕住宅の持分✕3%

で計算したいずれか高い方の値であることから、

土地1㎡あたりの価格(2,500万円÷100㎡)✕(125㎡✕2)✕3%

=25万円✕200㎡(200㎡が上限)✕3%

=150万円

当初の税額である75万円から150万円を引くことになるため、最終的な納税額は0円となる。

まとめ

不動産取得税のように、要件を満たすことで非課税や軽減措置の適用を受けられるものがある。

また、非課税や軽減措置を受けるためには、自身で都道府県税事務所に申告しなければならず、必要書類も揃える必要がある。申告しなければ、非課税や軽減措置の適用を受けられないため、不動産取得税の軽減措置の内容や非課税になるケースについては、1度しっかりと理解を深めておきたい。

宮路 幸人

会計事務所での長い勤務経験で培った豊富な実務知識により、会計処理・税務処理および経営や税務に関する相談など、さまざまな問題に対応。宅地建物取引士、マンション管理士等の資格を保有し、不動産と相続関連に強みを発揮する。特に相続関連では、税務面だけでなく、家族の幸せを重視したトータルでの提案を行っており、軽いフットワークでお客さまのニーズに応えることをモットーとする。離島支援活動にも積極的。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。