本記事は、杉原杏璃氏の著書『お金に働いてもらう! ほったらかし投資』(ポプラ社)の中から一部を抜粋・編集しています

「お金に働いてもらうための準備」

自分が持っている現金のうち、どのくらいを投資に回せばいいのか

ここでは投資をスタートするときの経済設計について提案していきます。

経済設計というのは自分が持っている現金のうち、どのくらいを投資に回せばいいのかということです。

「生活費として3か月分は確保しておくこと」とよく言われます。

ここで言う生活費は生活に必要な支出(冠婚葬祭などの予期せぬ支出にも)に十分備えられて、各種ローンやリボルビングのような短期の借金をしなくて済むくらいのお金のことで、予備資金的な感じです。

サラリーマンの方で、当面はリストラや会社の倒産の危険がない人は、3か月分を銀行の普通預金に確保。

個人事業主やフリーランス、私のような仕事の人は、6か月分は確保したいところです。この予備資金以外はすべて投資の運用資金と考えてもいいのかと思います。予備資金と運用資金ではなく、もっと多くまとまった資金を用意してから投資をしたいという人もいます。大きな金額になれば、利幅もいいことがありますが、少ない運用資金でも早く始めて、少しずつでも資産を増やしていく方が現実的で合理的です。

でも、まだまだ「投資は十分な資金を持っている人がやるもの」という古い経済観念の意識が残っているようです。そんな投資が増えない状況を見かねて「つみたてNISA」という制度が始まりました。

少しでも浮いたお金は「つみたてNISA」に回すというのは、それ自体が投資ですから、投資のハードルを下げるいい制度です。

運用資産の設計ができたら、それをどこへ投資するかも考えます。その方の年齢によっても変わってくると思いますが、私の提案は1つの個別銘柄だけに投資するのではなく、初めは投資信託のようなリスクが分散された商品に投資する方法です。

これで投資のスタートラインにつきましたね。

「どこでお金に働いてもらうか」投資商品を選ぶ

初めての投資は、低リスクから中リスクの商品に

投資の目的を決めたら、それにあった投資商品を選びましょう。投資商品はいろいろな種類がたくさんあります。証券会社のホームページを見てみると、ずらりと並んでいます。でも私が初心者の皆さんにおすすめするのは限られています。

《初心者におすすめの投資商品》 ◎株式投資(NISA、ETF、投資信託) ◎iDeCo(イデコ) ◎債券投資(国債、地方債、社債) ◎ロボット型AI投資

各商品の説明はこの本のあとでじっくり解説していきますので、ここでは投資入門に見合った商品を選ぶためのポイントを紹介していきます。初めての投資やほったらかし投資にあったものも最近は多く目にするようになりました。

投資にはリスクがつきものです。リスクが低ければ、より安全ですが利益が少なく、リスクが高ければ成功したときの利益が大きいのはわかりますよね。元本保証の銀行預金にはリスクはありませんが、現在のゼロ金利政策の状態では利益もゼロに近いです。

そこで初めての投資は不安でしょうから、低リスクから中リスクの商品にしておくのがいいと思います。また、国が推奨する少額から運用可能な非課税制度の有効活用もオススメです。株式投資と言っても、NISA、ETF、投資信託など……様々な種類がありますが、初心者におすすめの投資商品はズバリ!「ETF」と「投資信託(インデックスファンド)」の2つです。

【ETF(イーティーエフ)】上場している投資信託

一つ目は、ETFです。これは証券取引所に上場している、特定の指数と連動した投資信託になります。例えば日経平均に連動するETFの場合は225社に分散投資をしていることになります。商品の種類はテーマ別や業種別など様々なものがあります。おすすめの理由は「簡単に分散投資ができる」「コストが安い」「少額から投資ができる」「証券会社で個別銘柄のように売買できる」です。

【投資信託】(インデックスファンド)(アクティブファンド)非上場の投資信託

二つ目は、投資信託(インデックスファンド)です、こちらは非上場なので個別株のように売買ができない為、投資信託会社が様々な投資商品をセレクトしてくれて、1つのパッケージのようになっている商品です。株に限らず様々な投資商品を総合的に集めるものもあれば、国内外の株式市場から多数の銘柄に広く投資してくれるものなど現在は多くの商品があります。

おすすめの理由としては、パッケージのようになっている商品を選べばいいので、個別株のように企業情報や業績を見たりしなくてもいいというところと、証券会社に加えて郵便局や銀行でも購入することができて、比較的低い手数料で、分散投資ができるというところです。

投資信託(アクティブファンド)は、同じ投資信託でも、プロのファンドマネージャーに運用を任せて、より多くの利益を求めるような少しリスクが高めの商品なのでこちらは初心者にはあまりおすすめはしません。

【NISA(ニーサ)】少額投資非課税制度

NISAは2014年から始まった株式投資の名称です。NISAは少額からも運用できて(上限あり)、なんといっても限度内の利益が非課税という魅力的なメリットがあります。

NISAには「一般NISA」と「つみたてNISA」があり、NISAを利用して株を購入する場合は、銘柄を選んで決めなくてはいけません。どの銘柄を選ぶかで、リスクの低い高いも変わってきますので、その企業のニュースや業績ぐらいは見る必要があります。まずはあなたの好きな企業、使っている商品などを提供している企業を選ぶのがいいと思います。私も最初はそのようにして選びました。

一般NISA…………株やETFや投資信託商品を購入できる つみたてNISA……投資信託商品を積立の形で購入できる

「この株はすぐに値上がるよ」とか「この会社は必ず儲かる」などの言葉に惑わされてはいけません。せっかくの非課税制度なので有効活用したいところです。後で詳しく説明しますが「つみたてNISA」をおすすめします。

【iDeCo(イデコ)】個人型確定拠出年金

iDeCoは年金型の投資の一種です。私的年金制度の一つで、自分で掛け金を設定して、お金を積み立ててそれを運用して、運用利益を年金に上乗せして貰うというもの。

特徴としては、運用益が非課税になるのと、掛け金が全額所得控除されるというところですが、原則として60歳まではお金を引き出せなかったり、取扱の証券会社や銀行によって商品のラインナップや手数料に違いがありますので検討材料にされてください。

【債権投資】個人向け国債

低リスクの代表が日本国の個人向け国債です。国債は国が保証している債権ですから、元本割れはありません。でも、リスクが少ない分、利幅も少ないです。同じ債権でも地方公共団体が発行する地方債は国債よりも利幅があります。また、企業が発行する社債も会社が倒産や債務不履行に陥らない限りは、利益が出るものとされています。

おなじ債権でも外国債はリスクが高いものもあるので、新興国のものはあまりおすすめしません。

【ロボット型AI投資】おまかせ総合投資

これは証券会社などが、AI技術を採用して行っているおまかせ総合投資です。ロボット型AI投資とか、AIおまかせ投資とかまだ決まった呼び方がありません。有名なのはウェルスナビですね。これなら10年〜30年と長期投資で、お金を預けたら、あとはすべておまかせ。リスクも自分で決めるとができるものもあります。今のところ大きな損益は無いようです。

もしかすると最もほったらかし投資に向いてるのは最近登場してきた、ロボット型AI投資かもしれません。

「ほったらかし投資」の三原則

一つの商品に絞らず、できれば複数に投資をするのが正解

「ほったらかし投資」について考えてみましょう。

まずは30代後半〜50代前半の方の定年後の資金作りと想定してみます。仕事を続けながらコツコツ積立投資をして、定年後に無理のない生活ができることが目標でしょうか。この場合は20年くらいの長期投資で、元本にもよりますが、大きな利幅を期待しましょう。

ほったらかし投資には大切な次の3つのポイントがあります。

《ほったらかし投資の3つのポイント》 ◎長期投資 ◎資産分散 ◎手数料の節約

長期投資が大切なことから解説します。

株価は常に変動し、コロナや紛争など避けられない事情で予測できないことが起こります。過去にはリーマンショック、ここ数年はコロナ禍、ウクライナ侵攻などで株価は大きく変動しました。私も個別株では暴落しドキドキしましたが、下がれば必ず上がるという経験で、下がったときに買い増しをした銘柄もあります。今は元に戻って、順調に株価を上げているものも多いです。

10年、20年、30年という長い期間で見た場合、一時的に価格が下がっても、長い目で見れば価格が上がることもあるため、長く保有すればするほど、リスクを軽減する効果があるといわれています。

また、長く保有するメリットに複利効果があります。これは運用で得た利益を元本に加えて再投資をすることで、投資の利益が投資に回り、さらに利益を生む効果のことです。投資から得られた利益を再投資することが可能であるため、複利効果が働きやすいと言えます。

短期間の値動きにあわてることなく、じっくりと保有する長期投資を実践することが効果的に資産を増やす大切なポイントです。投資をしたらできるだけ長く、一喜一憂せずにマーケットにとどまるのが成功の秘訣です。

次に資産分散です。

1つの投資商品に予算を全額使うのではなく、できれば複数に資産分散する方が良いとされています。理由はもちろんリスク低減と回避です。投資する時点で、成長している会社の株価は既に上昇していることが多く、人気で株価が高い場合が多いです。逆にそこまで爆発的とはいかなくても、そこそこ業績が良くて今後期待できそうな会社があれば、株価もそこまで高くない場合もあり、上昇すれば利幅は大きくなります。

資産分散するほどの予算がない場合は、個別株ではなく、複数の投資先に分散されてパッケージになっている投資信託商品をおすすめします。商品自体が既に分散投資となっているので、リスクは少なくてすみます。資産分散でリスクを小さくしていくことは、より大きな金額を投資していくためにもとても重要です。

最後はなるべく手数料を抑えることです。取引に関わる手数料は「確実に発生するマイナス」ですよね。

銀行のATMや窓口の手数料と違い、投資に関しては証券会社や銀行で手数料に違いがあります。今のところはネット証券の手数料の方が、店舗型の証券会社の取引よりも安いです。

ネット証券ならみんな同じというわけではありません。会社によって細かく違うことがあります。小数点以下の数値に敏感になって比べてください。

投資額が多くそれに伴って利益が大きければ、手数料が多少高くなっても手間を省くことを優先するのもわかりますが、利幅が少ない状況では手数料は大きなマイナス、いわば損失と考えてください。

投資する商品によっても手数料は変わってきます。国内の商品と海外の商品では変わることがありますから。

無駄を省くという意味でも、手数料はしっかりと把握してくださいね。

《投資にはさまざまな手数料が》 ◎ 株式投資の手数料(購入する際に証券会社などの販売会社に支払う) ◎ 信託の手数料(運用の対価として信託財産から支払われる) ◎ 売却手数料(売却する際に証券会社などの販売会社に支払う) ◎ 為替手数料(外貨で投資したときにかかる)など

「ほったらかし投資」の増資と換金

始めるときに描いた設計図通り、目標時期が来たら換金や売却を

私は個別株から始めましたから、ほったらかしと言っても1か月〜1年で動きを見て、買い足したり売ったりしていました。現在は個別株以外も運用しているので、長期間ほったらかしにしている商品もあります。

ここではほったらかし投資の商品を買い増しするか、利益が出ていたら換金するかについて書きますね。

私の考えはとても単純で簡単です。

ズバリ、ほったらかし投資の基本原則は売らないこと、換金しないことです。これが大前提です。そうなるとやはり、投資信託がおすすめです。

ほったらかしの考え方にもよりますが、先に書いたように10年〜20年くらいのスタンスでのほったらかしでは、増資や買い増しはしても換金や売却はしないこと。そしてここで大切なことは買い方です。買い方と言っても様々な買い方があります。

《大切なのは買い方》 ◎毎月積み立てる ◎毎月定量購入 ◎お金が余ったとき不定期に買い増す ◎毎月定額購入

積立、毎月定量購入、毎月定額購入は増資や買い増しと同じ意味になります。

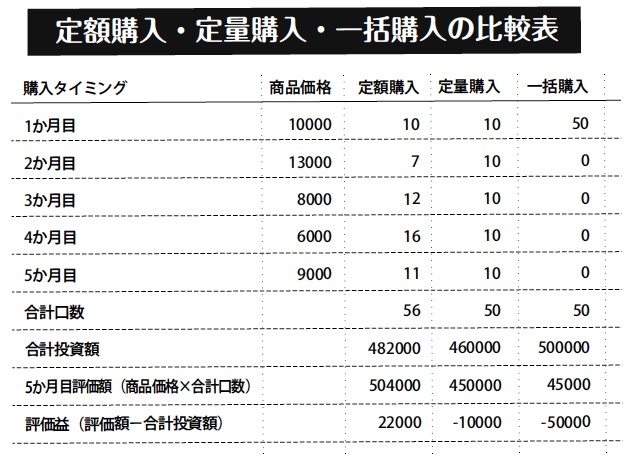

50万円の予算で、50口のインデックスファンドを購入すると仮定してください。3つの買い方で、購入した月から5か月後までを追ってみましょう。

Aさんは、まとまったお金が50万円入ったので、1万円の商品を全額50口購入しました。50口所有しています。

Bさんは50口を5か月に分けて、毎月10口分を定量購入にしました。投資商品は値が上がったり下がったりしますから、投資金額も増えたり減ったりです。10口を手に入れるのに10万円かからないこともあり、5か月後に46万円で50口を購入できました。

Cさんは、50万円を5か月に分けて、毎月10万円の定額購入をしました。定量購入の人と同じように、値段が上がったり下がったりしますが、定額なので高いときは少なく、安いときは多く購入できます。この人は5か月後、56口購入できました。〈購入の比較表〉のように月10万円の定額購入が一番得になるのです。

3か月〜6か月分の生活費(予備資金)以外のお金は、基本的に投資に回すのが、ほったらかし投資の理想です。先ほどの例は50万円を元にした参考例でしたが、金額は無理をしてはいけません。読者の皆さんの懐事情に合わせて、考えてみてください。

毎月定額をインデックスファンドに投資するのは少額からできます。少額から始めて、予備資金と投資資金の金銭感覚が身についたところで、定額を増やすこともできます。

ほったらかし投資は、投資にまつわる手間をなるべく省いて、文字通りほったらかしておくことです。でも、投資に関しての知識は持っていたほうがいいです。「棚からぼたもち」的投資では、大した利益は見込めません。逆に気がついたら目減りしているかもしれません。

ほったらかし投資は「果報は寝て待て」とか「人事を尽くして天命を待つ」ということです。

それなりの努力はして損はありません。努力と言っても簡単です。この本を読むだけでいいんですから(笑)。

この項の最後は、換金のタイミングについてです。売却や換金はしないことがほったらかし投資の大原則と書きました。でも死ぬまで換金するなということではありません。投資を始めるときに描いた設計図通り、10年後、20年後の目標時期が来たらいつでも換金も売却もしてください。その間に商品の値が上がり「今売却すれば儲かる!」と思っても、そこは大きな目標に向かってじっと我慢。もちろん緊急なときはその限りではありません。借金するなら換金してください。

私の初めての投資の目標は「月1万円稼ぐ」

損をするリスクを考えて、少し高めに設定

初めての投資は期待と不安が半々、いや不安が6割くらいの人がほとんどかもです。私も最初は本当にドキドキしました。30万円が減ってしまったらどうしよう……。初めて購入した株式会社東京ドームの株は、買った後、しばらくは何もしませんでした。不安と期待で翌日にチェックしちゃう人もいるみたいです。今思い起こすと、私は少し怖かったのかもしれませんね。

時々株価のチェックをしましたが、それは2〜3日ごとということではなく、ひと月に1度というくらいの頻度でしたから、ほとんどほったらかしの感じでした。1か月ほどして株価をチェックしたら1万円くらい利益が出ていたんです。そこで一旦売却して利益を確定させました。

生まれて初めての投資利益は約1万円になりました。1か月間の投資で30万円が31万円になったわけですから、利率はとてもいいですよね。月利3.33%ということは、年利はかける12で39.96%!私が初めて株を買った2005年の普通預金の金利は0.001%、定期預金で0.051%ですから、ビギナーズラックかもしれませんけど「凄い!」と思ったことは今でも鮮明に記憶しています。

確かに株式投資は、株価が下落して損失を被ることもありますが、じっと我慢して乗り越えられれば、現在の預貯金では到底かなわない大きなリターンが期待できるんです。

初めての利益確定に感動したことは今でも忘れられません。それから東京ドームの株は頻繁に売り買いしました。頻繁と言っても複数のモニターを前に一喜一憂しながら、毎日取引するデイトレーダーというわけではありません。

利益目標を1万円に定めて、数週間単位でチェックして、1万円を超えたら売却して利益を確定。再度、数週間単位でチェックして株価が下がったら買い直す。またまた数週間保有して利益が1万円を超えたら売却、利益確定。これを繰り返していきました。

少しずつではありますが、株式投資によって自分の証券会社の口座に資産が増えていくのが数字に表れて、より実感できるようになったのです。

1万円を利益の目安にしたのは、当時の自分の報酬から考えました。グラビアタレントとしてもまだまだ売れっ子というわけでもありません。そんなときにアルバイトをしたら日給で1万円は欲しいなぁという思いを基準にしました。

当時の一般的な時給は700〜800円でしたから、8時間働いて約6,000円。アルバイトの場合は時給×労働時間で日給が決まりますから、長い時間働けば働くだけ報酬も増えます。でも、株式投資は買った後に値下がりするリスクがありますから、同じ目標額ではダメ。損をするリスクを考えて、少し高めに設定しないと気持ち的にも割にあわないなと思いました。

これは私が株式投資を始めたときの目標額です。

皆さんの長期間のほったらかし投資の目標額は、どのように設定すればいいのか。

そこでインデックスファンドなどの長期で考える投資信託を、現在の経済状況で考えてみました。30万円を運用すると仮定して、半年(6か月)で2万円〜3万円の利益。月になおすと3,000円〜5,000円の利益が現実的な目標だと感じています。

もちろん運用の仕方(定額購入や定量購入など)、運用する商品によっても差はありますし、値上がりも値下がりもあります。あくまでも長期投資の目安の一つとして考えてくださいね。

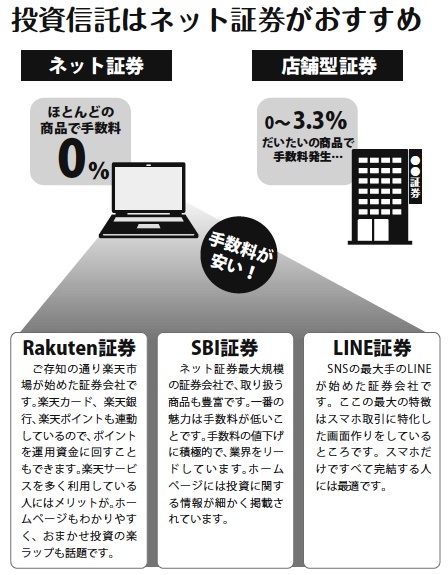

「いざ投資スタート」証券会社に口座開設

ほったらかし投資には、断然ネット証券をおすすめ

それでは投資を始めてみましょう。まずは証券会社に口座を作るところからです。証券会社はたくさんありますが、ほったらかし投資には断然ネット証券をおすすめします。身近にあるネット関連企業がやっている証券会社から選ぶのもいいと思います。

私は楽天市場でよく買い物をしていたので、楽天証券を選びました。

楽天証券以外では、ネット証券最大のSBI証券、スマホ画面に特化したLINE証券もおすすめです。

※画像をクリックするとAmazonに飛びます