この記事は2022年11月18日に「The Finance」で公開された「2022年10月25日開催ONLINE EXECUTIVE CONFERENCE「金融業ドキュメントDXフォーラム2022 ~最新動向と金融業務の効率化~」<アフターレポート>」を一部編集し、転載したものです。

2022年10月25日(火)、アドビ株式会社、株式会社セミナーインフォ主催の「金融業ドキュメントDXフォーラム2022 ~最新動向と金融業務の効率化~」が開催された。

昨今、業務のデジタル化と生産性の向上はこれまで以上に重要視されている。特に金融業においては、コンプライアンスを担保しながら安全かつスピーディなデータ処理を実現できる文書業務プロセスの構築が、生産性向上における大きな鍵となっている。

本セミナーでは、金融機関の業務改革やデジタル戦略などの観点から銀行の今と未来、金融×テクノロジーのビジョンについて解説されたほか、今実際に金融機関の現場で生じている課題、課題を解決するための取り組みなどの最新事例や、働く場所や環境を問わずに誰もが安全かつ柔軟に文書業務の効率化を実現する事ができるアドビのドキュメントソリューションが紹介された。

「金融の『組み込み化』とDX」

金融政策コンサルティングユニット エグゼクティブスペシャリスト

<テクノロジー主導の環境変化>

最近の環境変化は、テクノロジーが主導している。テクノロジーの発明・発売から一般の人が利用できるまでかかる時間は、1873年にエジソンが電気(電灯)を発明した際46年かかっていたものが、2007年にiPhoneが発売されマス利用までにかかった年数はわずか2.5年である。

これは、多くの企業が3年のスパンで中期経営計画を立てるが、この間にテクノロジーが発展し世の中が変わってしまうということを示している。

環境変化を捉える際、PEST(Politics「政治」Economy「経済」Society「社会」Technology「テクノロジー」)の4つの要素に基づき予測をするが、テクノロジーのみ変化のペースが非常に速く、他の3つの要素に影響を与えてしまう。その為現在はテクノロジーリード型の環境変化予測が必要となっている。

<デジタル化への流れ>

コンピューターはメインフレームからスタートしているが、当初は大きくて集中的な処理に適しており、金融機関では事務処理や勘定系システムに使われてきた。その後1980年代にはパーソナルコンピュータが普及し、主に企業の中での本部業務・管理業務で使われていた。

そして1994年にコンピューターのネットワークとしてインターネットが普及してデジタル化が始まり、2007年にはiPhoneが発売され、消費者の手元にインターネット接続されたコンピューターが届くようになった。

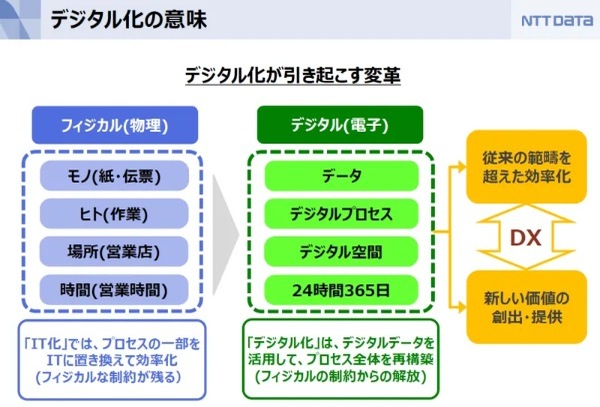

インターネット以前の「IT化」の時代では、プロセスの一部をITに置き換えて効率化をするといった、モノ(紙・伝票)やヒト、場所(営業店)など物理的な制約を残してITを活用していた。

ところが「デジタル化」の時代を迎えスマートフォンが活用されるようになると、情報がデータとして入ってくる為プロセス全体がデジタルをベースに再構築され、物理的な制約から解放されたことによりDXが起こるのだ。それによって従来の範疇を超えて業務プロセスを効率化し、そこで発生するデータを活用し新しい価値を生み出し提供できるようになったわけだ。

<これまでのバンキングへのテクノロジー適用>

従来、銀行においてテクノロジーは顧客利便性の向上のために適用されてきた。例えばATM、インターネットバンキングなどの登場により、ディストリビューションネットワークは支店からお客様の方へ近づいている。現在では、スマートスピーカーなどにより音声でさえバンキングができ、ユビキタス(いつでも、どこでも金融取引が可能)の方向へ向かっている。

これらは利便性を改善するものであるが、1つ問題となるのが、利便性ではお金がとれないということだ。物理的なチャネルを減らせばコストは下がるがなかなか減らず、デジタル化により収益が劇的に増えるわけではない。一方でお客様との接点はリアルからデジタルへ移っていく、という状況が続いている。

<これからのバンキング:「組み込み化」と「インテリジェント化」>

組み込み化とは、銀行にお客様が訪問するのではなく、カスタマージャーニー(お客様の行動)に銀行が組み込まれるという事だ。

たとえば、お客様がAR(拡張現実)グラスをかけて自動車のショールームへ行く。するとARを搭載したメガネに自動車の価格や、事前認可型の自動車ローンの情報が表示されるといったように、お客様の行動の中に銀行が出てくるのである。

インテリジェント化については、ブレット・キングの著書「Bank4.0」の中で例が紹介されているが、Alexa(AmazonのAI)に「新しいXbox One X(マイクロソフトのゲーム機)を注文して」と頼むと、今月は推奨支出限度を超過しており購入しても良いが旅行の積立が無くなっても良いのか、と言うように、AIが個人の金融状況を把握・管理し、アドバイスや何らかの情報を提供する。つまり単なる取引執行ではなく、何らかのインテリジェントな対応をするのだ。

組み込み化≒BaaS(Bankig as a Service)

「組み込み化」「インテリジェント化」がこれから進むであろう方向であるが、現時点では組み込み化が先に進んでいる。BaaS(Bankig as a Service)がそれだ。

企業がお客様に商品やサービスを提供する際、APIを介して決済や融資などの金融商品や銀行サービスもその場で利用ができる。こうしたサービスの提供体制はBtoBtoB(C)と呼ばれるが、商品・サービス提供企業が強く顧客を掴んでいると、APIの裏でBaaSを提供する銀行は複数になってしまって差別化できないかもしれないといった課題もある。そうした状況がBaaSになると起こりうると考えられている。

上記の課題を解決する仕組みづくりを試行しているのが、DBS銀行というシンガポールの銀行であり、世界で1番進歩的なデジタル・メガバンクと呼ばれている。

DBSは「Making banking invisible(バンキングを見えなくする)」と打ち出し、新しいカスタマージャーニーを考えて、バンキングがお客様の生活の中に組み込まれるようにすることに取り組んでいる。これを実現するために「会社の完全デジタル化」「顧客行動への組み込み」「全職員のスタートアップ化」の3つの改革テーマを掲げた。

具体的には、会社の芯までデジタル化することであらゆるデジタルビジネスに対応できる態勢を構築し、お客様の様々な行動の中に組み込まれてお客様が必要な時に現れるようにする。その為にはまず多くの組み込みのアイデアが必要であり、スタートアップビジネスのように全職員が新しいアイデアをどんどん出すのである。

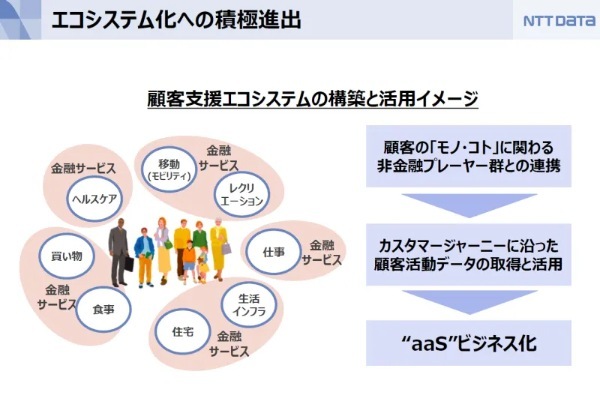

<エコシステム化への積極進出>

こうしてカスタマージャーニーは移動、仕事、住宅などの何らかの行動テーマごとに形成され、そこに参加する企業エコシステムの後ろに金融サービスが付くようになると考えられる。その際、お客様のモノ・コトに関わる非金融プレーヤー群との連携に基づいてカスタマージャーニーに沿った顧客活動データを取得、活用し、“aaS”ビジネスが提供できるようになるのだ。

ただし収益化のためにはプラットフォームビジネスを自分で作り、そこへ金融を埋め込むことが重要となる。

日本国内においては北國銀行がその例として挙げられる。同行は伝統的な漆器の製造工程管理のデジタル化を支援し、クラウドシステムを使った共同工程管理システムの導入コンサルを担った。結果として製造工程管理をプラットフォーム化し、受発注が一元管理される為、その管理を北國銀行が担うことで、この中で北國銀行はマストな存在となるのだ。他にも工程からは様々データが出てくるので、単純な受発注の決済だけでなく他のサービスもその後提供できるようになっていく。

<リアルタイム対応の必要性>

このように、お客様の望んだタイミングでサービスが提供されるリアルタイム対応が次第に中心になっていくと考えられる。顧客は時と場に応じて都合のよいチャネルを利用する。銀行はエコシステム全体からデータを取得する仕組みを構築し、あらゆる接点から行動データを取得し、お客様の状態に最適な経験を提供することが重要なのである。

その際に、必要であればリアル接点を使うなど差別化し、期待を上回る経験を提供できれば、継続的にその金融機関を利用してもらえることになるのだ。

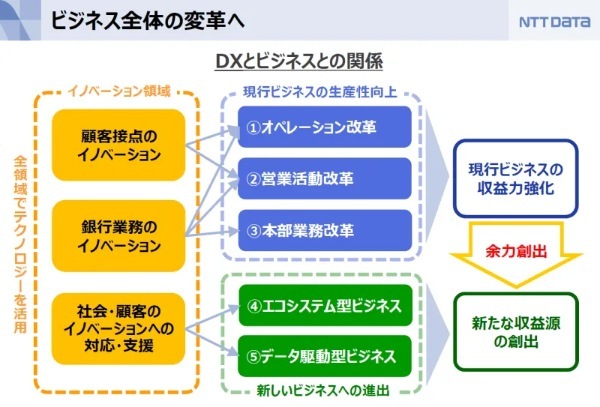

<ビジネス全体の変革へ>

デジタル化=ビジネス全体が変革するということであるが、お客様との接点をデジタル化するだけではなく、その背後にある銀行業務のイノベーション、そしてお客様のイノベーション支援等の全領域でテクノロジー活用が必要となる。

現時点ではチャネルのデジタル化だけが進んでいるケースも多いが、その背後のオペレーションや本部業務、営業活動においてもデジタルを活用し生産性を向上することで、現行ビジネスの収益力を強化できれば、そこで創出された余力をエコシステム型ビジネスやデータ駆動型ビジネス等新たな収益源のために投入できるだろう。

従ってデジタル化はチャネルの改革だけではなく、企業全体の改革へと向かっていくと考えられるのだ。

デジタル化の機会は、お客様や業務のフリクション(摩擦)をいかに減らすかという所に存在する。これは現在行っているの業務の効率化であるが、テクノロジーの変化に伴う社会、消費者の変化を予測し将来の新たな金融サービス機会に対応して収益源を創出することも必要なのである。

「最新の国内投資信託業界の動向とデジタルドキュメントの重要性」

執行役員 商品ディスクロージャー部長委嘱

<三菱UFJ国際投信とは>

弊社は、約90兆円の運用資産を誇るMUFGグループにおいて約21兆3,552億円の運用資産残高を誇り、資産運用ビジネスの中核を担っている。

また、弊社ファンドの取扱販売会社数は690社に上る。また、1959年に設立された日本最古の資産運用会社の1つである山一証券投資信託委託株式会社など合併・統合を繰り返し現在の三菱UFJ国際投信至っているが、銀行系および証券系双方のルーツを持ち合わせていることも大きな特徴と言える。

また「『あなた』と『社会』の豊かな未来に貢献する」という経営ビジョンを掲げ、投資信託でお客様の資産形成・資産運用、また持続可能な社会の実現に貢献するために業務に励んでいる。商品ディスクロージャー部は、営業機能と商品開発機能を持ち合わせた商品マーケティング部門の所属であり、投信における法定開示書面作成に加え、月報なども管轄しており、年間で約9,346本の書面を作成している。

<投信業界の移り変わり>

従来「投資信託」は世間一般には浸透していなかったのも事実であるが、近年メディアに取り上げられるようになったことから認知度が高まっている。

特に2018年1月から始まったつみたてNISA口座開設は、2022年3月末時点で586万口座を超える。つみたてNISA口座の約半数にあたる約283万口座は、20歳代および30歳代によるもので、若い世代の投資への関心は確実に高まっていると言える。

また、インターネット取引口座の口座数は約2,300万口座にのぼり、2017年以降新たにオンラインサービスの利用を開始した人の取引方法はスマートフォンが主体であることもわかっている。

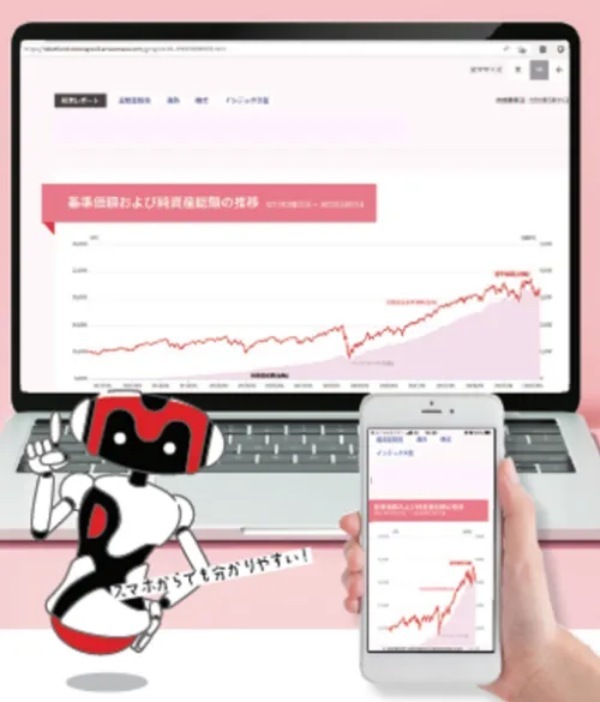

また、弊社商品の中では購入時手数料が無料となるノーロードファンドの需要が拡大している。主力ノーロードファンド・シリーズ(計13ファンド)の合計純資産総額は、2022年8月に3兆円を突破した。

設定から1兆円を超えるまでに4年かかったが、それ以降は8ヶ月ごとに1兆円の流入が続いている状況だ。その大半がネット販社を通じて購入されていることから、つみたてNISAを通じて初めて投資した20歳代および30歳代のいわゆるZ世代が大勢いると推測しており、スマホを通じてノーロードファンドを購入するという潜在的なニーズはまだ大いにあると考えている。

<法定開示書面の作成現場の現状>

ディスクロージャーとは、主に投資家保護の観点で商品の内容や運用実績を広く一般に公開する事である。投資は自己責任の原則に鑑み、投資家が正しい理解と判断を行うための情報提供が法律で規定されており、「網羅性」「適格性」「適時性」「公平性」の4つが求められる。

作成現場ではこれら4つの要素を遵守すべく、最新の注意を払い、厳重なチェック体制を確立し、膨大な量の開示書面を作成しており、文字情報の変更など書面の更新をほぼ毎日目視にてチェックしている。

コロナ禍以前は、開示書面を印刷しチェック者に回付するという紙出力を前提とした業務フローに慣れており、在宅勤務には抵抗感をもった人が多い状況だった。しかし現在では、PDF化したドキュメントをPC上で比較するなど印刷を前提としないチェックに代わり、在宅での対応が可能となった。

その結果、当部においては年間約24万枚のペーパーレス化、会社全体では約50%減を実現し、文書保存に係るコストも削減できた。

<印刷物のCO2排出>

資産運用業界で注目されているESGのうち、環境面から見た印刷物のCO2排出への取り組みの現状として、運用会社としてのCO2削減実現のグローバルな枠組みであるNZAM(Net Zero Asset Managers initiative)に、 日本の多くの運用会社が参画している。

投資先の企業に2050年までにCO2などの温室効果ガス排出量のネット・ゼロを目指すものであるが、運用会社自身のCO2排出量や交付資料等の印刷物に係るCO2削減を推進していくことも運用会社に課せられた課題と認識している。

また、有効期限のある交付目論見書などは、相応な部数が廃棄ロスとなっている可能性があり、廃棄ロスを削減する方策の検討も必要性が高まっている。

近年では、印刷業界共通DBおよびCO2排出量算出ソフトが整備され、排出計算が可能となっている。その結果、CO2排出量のおよそ7割が用紙製造工程で排出されており、印刷物そのものを減らすことがCO2削減に最も効果があると判明している。

弊社の法定開示書類における年間CO2排出量を試算したところ、約1,700tにもおよび、NZAMやネット・ゼロ達成を果たすべく選択されるカーボン・オフセット(CO2排出権の購入)において、弊社排出量の場合年間約1,200〜2,600万円の追加コストが必要という試算結果となった。

昨今の印刷用紙代の高騰や、記載内容充実による頁数増加、ネット・ゼロ達成に向けた追加コストによって開示コストが上昇している一方で、信託報酬引き下げの潮流や各種ライセンス料金の増加による収益低下も厳しい状況になっている。交付書面のペーパーレス化は、コスト削減と合わせてCO2の削減に大きく寄与すると考えている。

これらペーパーレス化の推進には販売会社の協力無しには実現出来ない。その為には、紛失や漏洩、交付漏れ等のリスク回避だけでなく、 気候変動等の事業リスク等の開示義務に向けた温室効果ガス削減への取り組みを実績化できるといった、販売会社のメリットを伝える等の運用会社からの情報還元の活動が重要となる。

<開示ドキュメントの将来像と課題>

書面交付から電子交付への流れは、金融審議会(市場制度WG)において電子交付を原則とする議論が本格化するなど、法令面の整備が着実に進んでいる。

落丁、配送先・部数相違、有効期限漏れ、受益者への交付漏れ等の紙面媒体に係るリスクは法令等違反に直結するリスクが大きいが、電子交付工程においては、紙面の廃棄にかかるコスト抑制、保管による紛失や漏洩等のリスクを回避でき、人手を介さずに投資家の元へ交付書面をデリバリーすることも可能だ。

電子交付を進める最大の理由はサステナビリティへの課題である。CO2削減は、社会全体の課題と認識する必要があり、パリ協定を起点とした国際的な枠組みへの対応がもとめられている。

また、対面販売中心からオンライン販売へと移り変わり、スマホやタブレットなど様々なデバイスを媒介とした販売となっている。スマホ等の小さな画面では、商品説明・情報が記載されたPDFの表示は限界があり、開示書面をレスポンシブ対応にすることで販売チャネルの多様化へ対応する必要がある。

弊社では2021年8月よりレスポンシブ対応を目的として、PDFに加えてネット販売専用ファンドシリーズ2本のHTML月報の掲載を開始した。SNSを利用した告知により閲覧数は約2,000件を大きく上回り、倍以上のアクセス件数になるまで広がっている。ただし、HTML変換の完全自動化は困難であることや、Chromeブラウザではソースコードが表示されてしまうことから改ざん等のリスクが排除できないといった課題がある。

<アドビ社に期待すること>

前述した課題を踏まえ、アドビ社には「リキッドモードの日本語対応」「Acrobat Proの機能アップ」などの改善を期待したい。

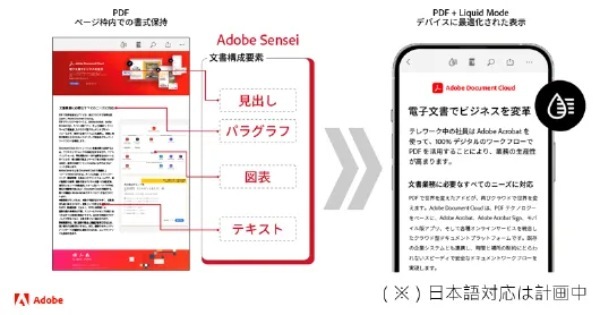

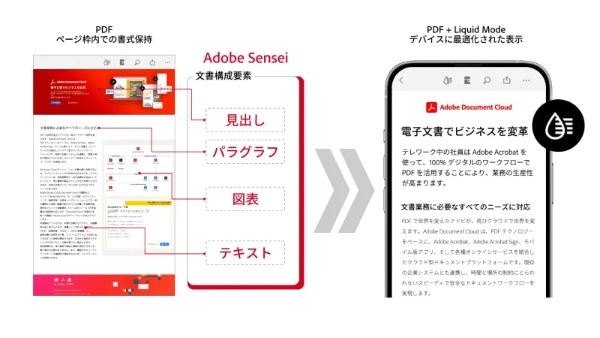

モバイルデバイスでの閲覧を最適化するPDFリーダーの追加機能「リキッドモード」 が2020年9月に公表されたが、日本語には未対応である。作り手側も既存の業務フローで対応可能であることからHTMLの課題解決に繋がると考える為、タグ付けなど日本語固有の規格統一を期待している。

また作成現場の声として、RPAを利用せずに大量の書類の新旧比較を一括処理できるようにならないかや、AI等を活用し、PDF変換時の文字切れや行ズレを自動検知できないか、など要望があがっている。これらが実現されれば作業効率は各段に向上することが期待され、アドビ社には今後の機能アップにも期待している。

<最後に>

資産形成のツールとして「投資信託」の需要の潜在ニーズは大きいと考えている。また、開示書面のペーパーレス化を進めることは、CO2削減に大きく貢献し、様々なメリットも多い。潜在ニーズが高いと思われるZ世代向けには、スマホを介したマーケット拡大が予想されていることから、法定開示書面のレスポンシブ対応が不可欠である。それを実現するためにも、アドビ社にはリキッドモードの日本語版開発の優先度を是非加速化して頂きたい。

「金融業界におけるデジタルドキュメントの要件と活用のヒント」

プロダクトスペシャリスト

<金融機関における顧客接点のデジタル化とドキュメントのデジタル化>

特に銀行においてはリテール営業においてはお客様が支店へ来店し、法人営業においては各支店の営業担当が顧客を訪問し融資等の営業をかける支店集約型であったが、昨今、より効率的な経営を行う事を目的とし、支店を減らし顧客接点をデジタルへシフトする傾向が顕著となっている。

個人顧客においては、支店を訪れることなく、コールセンターとダイレクトバンキングが主流になり、法人においては、法人ごとにパーソナライズされたポータルによるコミュニケーションを取るといったケースが増えてきている。

また、顧客接点がデジタル化している中でもう1点重要な点として、デジタルドキュメントの重要性が挙げられる。以前から日本では、個人金融資産に占める銀行などへの預貯金(間接金融)の割合が欧米諸国に比べて高かったが、NISAを含めた投資信託が銀行の主力製品になりつつあり、個人が投資商品を購入する直接金融が増えている。

そのため、銀行や証券会社が配信する投資信託や株についてのリアルタイムな情報を、個人がタブレットやスマホから得る機会が増えており、こういった様々な顧客の参照環境も考慮していく必要がある。

では投資関連情報を外部へ出したり、インターネット上でのファイル共有、契約書のやり取りをしたりする場合等にドキュメントをどうやって保護するのか。社内であればファイアウォールの中で文書の参照権限をつけるなどして保護および管理できるが、一度社外に出すと制御はできない。その為、文書管理自体ではなく、ドキュメント自体へ非改ざんや再利用の制限等のセキュリティ対策が重要となっている。

<金融機関の渉外活動における課題と今後の方向性>

今までは訪問における対面営業が一般的であった金融業界においても、コロナ禍において、業務のテレワーク化により、今までのように企業担当の対面でのコミュニケーションが困難になった。これからはWeb会議を使ったオンライン商談だけではなく、商談後の署名等の契約行為のデジタル化の要望も増えてくると考えられる。

<金融機関のドキュメント業務へのAdobeのソリューションの適用>

これらの課題を解決する為に、アドビではPDFを中心としたドキュメントソリューションで金融機関のお客様のドキュメント業務のプロセスの自動化や、より信頼性のあるドキュメントの取り交わしをできるようにする、といった事を行っている。

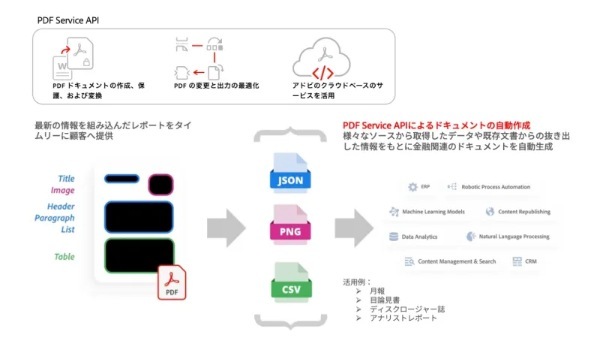

金融機関では月報、目論見書、ディスクロージャー誌、アナリストレポート等、投資家のお客様向けに提供しているドキュメントがある。アナリストレポートの業務としては、株価の動向やニュース等の投資家向けの最新の情報を、インターネットや既存のドキュメント、業務システムからの情報等を組み合わせ、尚且つ考察などを組み込んだレポートをお客様へ提供する必要があり、リアルタイム性やスピードが求められている。

アドビではこれらの業務をお客様の要望に沿ったリアルタイムなドキュメントの提供を実現させる「PDF Services API」を提供している。これはPDFの変換や編集、データの差し込み、データの抜き出しや解析を行う強力なクラウドベースのAPIセットである。これらを活用することにより、様々なソースから取得したデータや既存文書から抜き出した情報をもとに金融関連のドキュメントを自動生成できるようになり、文書作成の工程が簡略化され、スピードが上がるわけだ。

<様々なデバイスからのドキュメントの参照:Acrobat Liquid Mode>

デジタルドキュメントは、PC、Webブラウザ、タブレット、スマートフォンなど様々な顧客の参照環境に応じて最適化されることが重要である。

株式・債券投資、投資信託の需要が高まっていることから、お客様は金融機関からの様々な情報を入手する機会が増えているからだ。

そこでアドビは、モバイルデバイスでの文書の閲覧体験を画期的に向上するPDFの機能「Liquid Mode」の提供を開始している。表示するデバイスを認識して、このデバイスのサイズにどういった表示方法が適切かAIで診断し、その上で参照デバイスにとって適切な表示を行うのである。

また、自動的に目次を自動生成したり、文章の段落を折りたたんだり、拡張文字サイズやレイアウトの変更、画像のタッチ表示や拡大、表のレスポンシブ表示など数多くの機能が含まれる。これらの機能によって前述のアナリストレポートやその他様々なドキュメントがスマートフォンでも参照性良く表示させることが可能となる。

ただし現時点では日本語に完全には対応しておらず、開発を早急に進めている。

<契約関連の対応:Adobe Acrobat Sign>

顧客接点のデジタル化に伴い、契約業務の電子化を検討されている金融機関も多いと考えている。アドビでは、クラウド上に、電子サインソリューションとしてAcrobat SignのAPIを公開している。

Acrobat SignのAPIのメリットは、既存の営業支援システムや融資支援システム等の切り替えのタイミングを待たずに、かつ大幅に改修することなくボタン1つでシステム連携が可能な点だ。既存のアプリケーションに変更を加える必要がなく、大きな開発不要でノーコードあるいはローコードで連携できるのである。

具体的に説明させていただくと、標準で用意しているWebのユーザーインターフェースもしくは業務システムからAcrobat Signが呼び出され、アップロードされた契約書が取引先へ送られる仕組みだ。

取引先側でPC、タブレット端末などから署名が完了すると、非改ざん性や本人性の証明、監査レポートなどドキュメントの最終化の処理を行いキーボードによるタイプでも手書きでも署名は行う、といった仕組みとなっている。

<融資支援/営業支援システムへの電子契約の組み込み>

アドビはWebのAPIを公開している為、様々な開発を行うことができ、また様々な融資支援/営業支援システムのプラグインが用意されており、開発することなくノーコード・ローコードで既存のシステムと連携することが可能である。連携される事で、業務システムに格納された情報と文書の連携ができるだけでなく、署名者情報を業務システムから取得し署名依頼をし、署名済み文書を業務システムに自動で送信して保管する事ができるのだ。

<アドビのソリューション導入事例>

ある米国大手銀行では、行政より委託されたコロナ対応CARES法によって促進されたローン業務において、手順書や申込書などPDFファイルのやり取りにファイルの不整合が生じるという課題があった。

そこですべてのドキュメントをスクリーニングする事でセキュリティ、コンプライアンス、相互運用性等のリスクを洗い出し、Adobe Acrobat ProでPDFツールの標準化などの対策を行いドキュメントの整合性の問題を排除した。

Royal Bank of Scotland様では、学生向けのローン関連でAdobe Acrobat Signを採用いただいている。学生向けの口座開設、住宅ローン申請、各種バンキング、お客様向けサービスなど年間200万トランザクション以上の契約処理をAdobe Acrobat Signで対応する事で、審査の自動化、ローン申込期間の短縮、顧客満足度の向上を実現した。

日本国内ではソニー銀行株式会社様に、住宅ローン契約締結プロセスにおいてAdobe Acrobat Signを採用いただいている。Salesforceとの連携によって、従来は1~2週間であった契約プロセスが、ボタン1つで契約送信から締結までの時間は最短5分で完了するようになった。

また実印・印鑑証明書や郵送による本人確認手続きが不要となり、契約者負担の低減にも繋がっている。

他にも、アドビと凸版印刷が共同で、マイナンバーカードを活用し、非対面での本人確認を可能にする「マイナ本人確認」サービスを提供している。従来のメールアドレスでの認証に加えて、Adobe Acrobat Sign では2要素認証として電子サインにおける本人認証にマイナンバーカードの認証を追加した。

<まとめ>

1つ1つのプロセスを別々のアプリケーションでデジタル化をしても全体の効率化に繋がらない場合も多く、ドキュメント業務のプロセス全体をデジタル化することを検討することが重要だと考えられる。Adobeドキュメントプラットフォームはクラウド上でのPDFの共有やコメント等、その繋ぎとなるようなサービスを提供している。是非ドキュメント業務のプロセスの効率化の一助として検討していただきたい。