この記事は2022年11月29日に三菱総合研究所で公開された「欧州エネルギー危機に対する今後の展望と日本への示唆」を一部編集し、転載したものです。

目次

POINT

今年度の暖冬予報、アジアでの需要減退、そして欧州でのガス貯蔵容量の制限により、一時、記録的な高騰を示した欧州の天然ガス価格は2022年10月中旬から急激に下落している。欧州は今冬のエネルギー不足を回避できる可能性が高まっているが、市場環境の不安定さが構造的に改善された訳ではない。

欧州以外の各国でも脱炭素化と併せて、エネルギー安全保障が議論の中心になっている。しかし、西側諸国の思惑が完全に一致している訳ではない。エネルギー安全保障の確立は、各国の具体の利害を一致させられるかが大きなポイントとなる

日本でも価格高騰の影響を和らげるため、燃料油・電気などへの補助策が適用されているが、長期化すれば財政面への悪影響だけでなく、脱炭素化への動きに逆行しかねない。足もとの危機へ対処すると同時に、中長期的な目線を持ったエネルギー安全保障体制の構築、産業構造転換への布石を打つことが必要だ。

エネルギー危機は欧州を震源地として世界各国に影響

国際エネルギー機関(IEA)は2022年を「初めて、真の国際的なエネルギー危機」が起きた年だと表現している。オイルショックが起こった1970年代の世界経済は今ほど深く相互に依存していなかった。かたや、ロシアのウクライナ侵攻に端を発する昨今のエネルギー危機は、当時よりさらに広範囲に影響を与え、欧州を中心に世界各国の政治・経済全体を揺るがしている状況にある。

エネルギー危機に伴いさまざまな問題が表出することになった。特に、短期的には欧州を中心とした今冬のエネルギー価格高騰・供給制約に伴う経済への影響、中長期的には世界各国のエネルギー安全保障の在り方が大きな課題になっている。

(1)短期的には欧州では綱渡りの需給状況と不安定な市場環境が続く

欧州では冬季のエネルギー途絶の危険性について早い段階から警鐘が鳴らされてきたが、今冬のエネルギー需給は当初想定より緩和しており、乗り切れる可能性が高まっている。

欧州天然ガスの価格指標であるTTF*1は秋口に入り急激に低下し始め、2022年11月上旬時点ではピーク時の3分の1程度の水準であるメガワット時あたり110ユーロで推移している。

これは欧州では例年より温暖な気候が続いており暖冬が予想されること、アジアでの天然ガス需要が減退していることに加え、欧州指令を受けて各国がガス貯蔵を進めた結果、貯蔵施設がほぼ満杯になり液化天然ガス(LNG)受入が滞っていることなどが要因となっている。

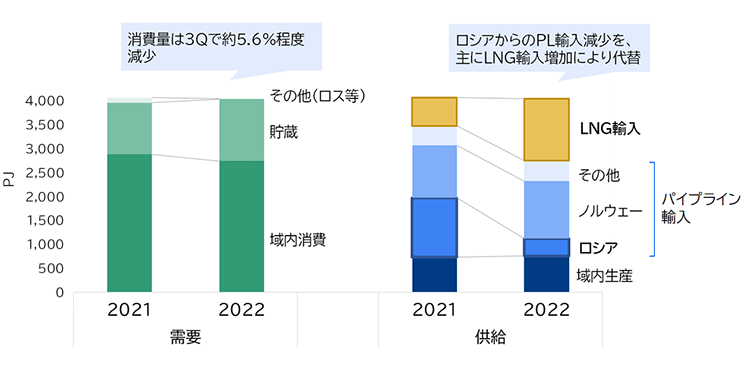

しかし、市場環境の不安定さが構造的に改善されたわけではなく、綱渡りの状況であることに変わりはない。図1は欧州(EU27カ国+英国)の2021年と2022年の第3四半期(2022年7~9月、3Q)における天然ガス需給バランスを示したものである。需要については欧州委員会のガス需要削減計画発表もあり域内消費が昨年比で5.6%減少した分が冬季ピークに向けた追加的なガス貯蔵に回っている。

▽図1 欧州の天然ガス需給状況(2021年3Q—2022年3Q比較)

供給側はロシア産の天然ガス輸入が大きく減少した。その補完として、EU域内での生産やノルウェー産天然ガス輸入も増加しているものの、大半はLNG輸入により賄われている状況にある。今後、冬季を迎えるにあたり欧州では天然ガス需要の大幅な増加が見込まれるが、リスクとしては特に以下の2点が考えられる。

1.欧州内でも国によって節ガス・貯蔵の状況が大きく異なる

ウクライナ侵攻後、ノルドストリームとヤマルパイプラインの停止によりロシア産天然ガスの輸入は大幅に減少しているが、ウクライナ・トルコ経由での輸入は現状まだ相応に残っている。

仮に今後、ロシア産天然ガス輸入がさらに減少した場合、既に高稼働にある欧州LNG受入基地で追加調達が可能かという点に加え、さらなる需要削減(節ガス)が大きな混乱なく実施可能か、といった点がポイントになる。

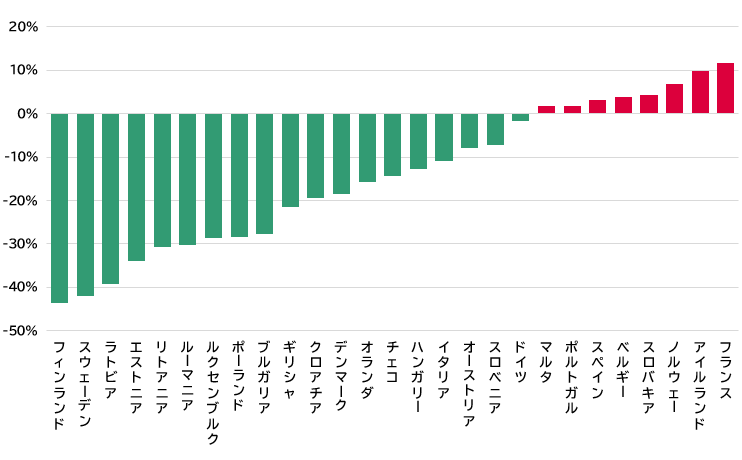

例えば、フィンランドやスウェーデンといった一部の国では既に昨年比(3Q)で天然ガス需要が40%以上落ち込んでいる(図2)。需給ひっ迫時にはEUレベルでの警報を発出し、産業向けの供給を制約する方策なども検討されているが、冬季の暖房需要が高まる中での追加削減が社会・経済に与える影響は小さくない。

加えて、天然ガス貯蔵可能容量は、枯渇油・ガス田、帯水層の有無などの地理条件が影響するため各国での差異が大きい。2022年11月現在、欧州委員会が定めた貯蔵比率目標は多くの国で満たしているものの、そもそもの貯蔵可能容量に大きな違いがあるため、各国の天然ガス需要比で見ると大きなバラつきがある。

フランスやドイツのような貯蔵可能容量が大きい国では年間需要比で約30%程度の天然ガスが貯蔵されている一方、英国やスウェーデンのような貯蔵可能容量が小さい国では、既にフル貯蔵に近い状況でも当該国の年間需要の1%前後しか確保できていない。

また、アイルランドやフィンランドなどそもそも天然ガス貯蔵施設を有していない国では近隣諸国からの融通を頼りにするしかない。欧州全体では需給バランスが保たれたとしても、局所的に歪みが生じる可能性がある。

▽図2 欧州各国の天然ガス消費状況(2021年3Q—2022年3Q比較)

2.供給源の中でのLNG輸入比率が高まっている

グローバル取引が基本となるLNGの調達比率の上昇は、特に主たる輸入先であるアジアの需給状況の影響を受けやすくなることを意味している。現在、アジアのガス需要は大きく減退し、2022年1~8月の発電用天然ガス需要は前年同期比、中国では9%、タイでは6%、インドでは28%、それぞれ減少している。

中国ではゼロコロナ政策に伴う都市封鎖などの影響が大きく、タイやインドでは天然ガス発電からディーゼル発電や石炭火力発電への大幅なシフトが起こっている。また、パキスタンやバングラデシュでは計画停電・負荷しゃ断など強制的な需要削減まで実施されている*2。

上記のような半ば極端な天然ガス需要減少が今後どの程度続くのかは不透明である。仮にアジア地域で天然ガス需要が一定程度回復した場合、連鎖的に欧州のLNG調達にも影響を与える可能性がある。

(2)中長期的にはエネルギー安全保障の確立が課題、各国の利害一致が必要に

足もとのエネルギー危機解消にめどが立ったとしても、中長期的なエネルギー安全保障のリスクがなくなったわけではない。欧州以外の国々でも、脱炭素化と併せて、エネルギー安全保障が再び議論の中心に移っている。

欧州では欧州委員会が2022年3月にロシア産化石燃料からの脱却計画「REPowerEU」を発表し、英国では2022年4月に政策文書「British energy security strategy」*3、ドイツでも同時期に連邦経済・気候保護省(BMWK)が「Energy security progress report」*4*5を公開している。フランス政府は目下の危機への迅速な対処を理由として、2022年7月に同国最大の電力会社であるEDFを完全国有化する方針を示した。

米国でもエネルギー安全保障が大きな課題となっている。2022年8月にインフレ抑制法(IRA: Inflation Reduction Act)が成立し、過去最大となる3,690億ドルの予算がエネルギー安全保障と気候変動分野に振り分けられることとなった。また、より広義な経済安全保障の観点から、同盟国・友好国を中心としたサプライチェーン構築を目指す「フレンドショアリング」も提唱されている。

しかし、西側諸国の間でも思惑が完全に一致している訳ではない。イタリアでは2022年7月にEUと歩調をそろえて脱ロシアを進めてきたドラギ政権が崩壊、2022年10月に自国優先主義を掲げる右派のメローニ新政権が発足した。

フランスでは極右政党「国民連合」のマリーヌ・ルペン前党首が2022年8月以降「ロシアに対する無意味な制裁はやめるべきだ」*6「制裁は機能していない」*7とたびたび発言している。現時点では大きな政治的あつれきにまでは至っていないものの、欧州の連帯にやや不穏な影を落としている。

米国でも、エネルギー・経済安全保障の重要性は認識されているものの、それを実現するための具体的な道のりは不明瞭なままである。フレンドショアリング1つとっても友好国の定義、各国間での利害調整、企業活動との折り合いなど解決すべき課題は多い。

先日のインフレ抑制法をめぐっては「電気自動車の税額控除は、米国内にて組合を有する工場のみに適用される形になっており、実質的に米国企業に限定されるのではないか」として、日本や韓国の自動車メーカーからの反発も生まれている。

エネルギー安全保障を確立させられるかどうかはコンセプトを示すだけではなく、各国が政治・経済状況を踏まえて実際に利害を一致させて目指すかたちにまで落とし込めるかどうかが大きなポイントとなるだろう。分断の中での信頼関係の構築が今後より重要になってくる。

日本でも足もとの危機対処だけでなく、将来に向けた布石を

エネルギー価格の高騰が続く中、日本でもその影響は大きく、2022年1月よりガソリンを含む燃料油価格の激変緩和事業が適用されているほか、2022年10月末に発表された総合経済対策では、電気・ガス料金に対しても2023年1月から補助が開始されることになった*8。

こうした補助策は困窮世帯への支援という意味では重要だが、長期化すれば財政面への悪影響だけでなく、脱炭素化に向けた構造転換の価格シグナルをゆがめる可能性があることに留意が必要である。

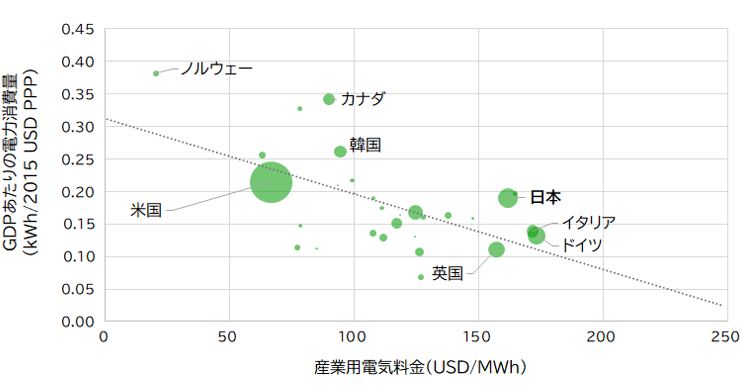

図3は、各国の産業用電気料金と、GDPあたりの電力消費量との相関関係を示したものである。電気料金が高い国ほど、GDPあたりの電力消費量が少ない傾向にあり、「少ない電力消費でGDPを稼ぐ」構造になっている。(ノルウェーのように水力発電比率が高く、電気料金が安い国に電力多消費産業が立地しやすいという側面もある。)

オンサイト発電*9や省エネ設備などの導入補助を通して需要側対策を推し進めるとともに、適切な価格シグナルを通して産業構造の転換を図っていくことも、脱炭素化の流れに逆行しないためには重要になる。

日本では1970年代のオイルショック以降、急激にエネルギー消費効率が向上し、先進国の中でも「省エネ大国」として位置づいている一方、ここ数十年では他国と比べてもエネルギー消費とGDPのデカップリングが進んでいない状況が継続している。足もとの危機への対処と同時に、中長期的な目線のもと、各国との実利をもったエネルギー安全保障体制の構築、そして、産業構造転換への布石を打つことが必要だ。

▽図3 各国の産業用電気料金とGDPあたりの電力消費量の関係

*1:TTF(Title Transfer Facility)はオランダにおける天然ガストレーディングハブであり、特定の引き渡し地点ではなく⼀定区域の導管網全体を仮想的な取引市場とみなしているものである。現時点では欧州最大の天然ガス取引量を有し、欧州天然ガス価格指標として用いられる。

*2:IEA, Gas market report, Q4-2022

https://www.iea.org/reports/gas-market-report-q4-2022 (閲覧日:2022年11月4日)

*3:英国政府「British energy security strategy」

https://www.gov.uk/government/publications/british-energy-security-strategy/british-energy-security-strategy (閲覧日:2022年11月4日)

*4:ドイツ連邦経済・気候保護省「Energy security progress report」

https://www.bmwk.de/Redaktion/EN/Downloads/Energy/0325_fortschrittsbericht_energiesicherheit_EN.pdf?__blob=publicationFile&v=3 (閲覧日:2022年11月4日)

*5:ドイツ連邦経済・気候保護省「Second energy security progress report」

https://www.bmwk.de/Redaktion/EN/Downloads/Energy/0501_zweiter-fortschrittsbericht_energiesicherheit_EN.pdf?__blob=publicationFile&v=2 (閲覧日:2022年11月4日)

*6:“French far right leader Le Pen calls for an end to 'useless' Russia sanctions” rfi, August 3, 2022

https://www.rfi.fr/en/france/20220803-french-far-right-leader-le-pen-calls-for-an-end-to-sanctions-against-russia (閲覧日:2022年11月4日)

*7:“Marine Le Pen says sanctions on Russia are not working” The Economist, November 3, 2022

https://www.economist.com/europe/2022/11/03/marine-le-pen-says-sanctions-on-russia-are-not-working (閲覧日:2022年11月4日)

*8:英国ではガス価格の上限設定を見直し、ドイツでも2023年3月からガス価格上限が導入される予定。

*9:自らの敷地内に設置した設備での発電のこと。