年収1,000万円という節目に到達したものの、想像していたようなリッチな生活が送れないと感じる人は少なくありません。

毎月の支払いを終えると手元にお金が残らず、「年収1,000万円なのに生活が苦しい」と悩む現役世代は増えています。家計が厳しくなる背景には、税金や社会保険料の負担が重いことや、2026年現在のインフレや金利上昇のダメージを受けやすい構造があります。

本記事では、年収1,000万円で生活が苦しいと感じる構造的な理由から、高い属性を活かした具体的な打開策までを詳しく解説します。

目次

年収1,000万円なのに生活が苦しい?陥りがちな5つの理由

年収1,000万円で生活が苦しいと感じる理由、陥りがちな落とし穴をまとめました。

- 税金・社会保険料の負担が重く、手取りが伸びない

- 高校無償化など、一部の公的支援で所得制限に引っかかりやすい

- 住宅ローンを「借りる力」が高いため、過大なローンを組みがち

- 教育費(私立・塾など)に天井がない

- 「高年収」という見栄から生活レベルを上げすぎている

高年収ゆえの構造的な問題や無意識の行動が、家計を圧迫する原因です。

【現実】年収1,000万円の「手取り額」とリアルな生活レベル

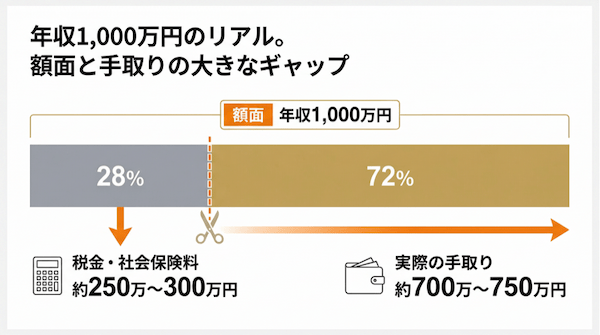

額面1,000万円でも手取りは約700万〜750万円

年収1,000万円といっても、その金額がすべて自由に使えるわけではありません。所得税や住民税などの税金、そして社会保険料が差し引かれるため、実際の手取り額はおおよそ700万円から750万円程度に留まるからです。

税負担が重く感じる背景には、「年収850万円の壁」と呼ばれる給与所得控除の上限が関係しています。

日本の税制では、会社員が収入から差し引ける給与所得控除は年収850万円で上限の195万円に達し、それ以上は年収が上がっても控除額が増えません。

そのため、年収1,000万円になると収入に対して控除される額が相対的に少なくなり、税負担が重くのしかかります。

ボーナスを含めて計算すると、毎月自由に使えるお金は50万円から60万円ほどになることが多い傾向にあります。累進課税と控除の頭打ちによって250万円以上が天引きされる現実があるため、生活のゆとりを感じにくい構造になっています。

「独身」と「家族持ち」で天と地ほど違う生活感

同じ年収1,000万円でも、家族構成によって生活レベルは大きく変わります。独身であれば、都心のグレードの高いマンションに住み、趣味や車に十分なお金をかける余裕があります。

一方で、専業主婦(夫)と子供2人を養う世帯主の場合は状況が一変します。生活費や養育費が重くのしかかり、外食やレジャーの回数も限られるため、極めて平均的か、ともすれば少しカツカツな生活感になるのが現実です。

収入が増えても、養う人数が増えれば一人当たりの可処分所得は低くなってしまいます。

なぜできない?年収1,000万円世帯が「生活が苦しい・貯金ゼロ」になる3大支出

1. タワマン・注文住宅など「身の丈以上の住宅ローン」

年収1,000万円世帯で貯金ができない大きな原因の一つが、過大な住宅ローンです。この年収帯になると、金融機関からの信用が高くなり、7,000万円から8,000万円以上といった高額なローンを借りることができます。

限度額ギリギリまで借りてタワーマンションや立派な注文住宅を購入してしまうと、毎月の返済額が跳ね上がります。家計の多くを住居費が占めることになり、不測の事態への備えや貯金に回す余裕がなくなってしまいます。

2. 青天井になる「教育費」への課金

高年収世帯ほど、子供の教育費を高くかけすぎる傾向があります。収入に余裕があると感じると、「子供の将来のためなら」と糸目をつけずに課金してしまう心理が働くためです。

幼少期からの高額な習い事や、難関校を目指すための中学受験塾、さらに私立大学までの進学費用と、教育の選択肢が広がる分だけ支出も膨らみます。本来削るべきではない“聖域”として扱われがちですが、これが結果的に貯金を使ってしまう大きな要因となります。

3. 無意識に上がっている「固定費と見栄」

日々の生活の中で少しずつ上がる固定費や見栄の積み重ねも、高収入貧乏を招くメカニズムです。乗る車を少しグレードアップしたり、週末の外食や旅行をワンランク上のものにしたりと、一つ一つは少額の贅沢かもしれません。

しかし、ハイブランドの衣服やこだわりの日用品など、生活のさまざまな場面で出費が増えることでお金が消えていきます。気づけば給与口座に残高が残っていないという事態に陥りやすいのが、年収1,000万円世帯の怖いところです。

2026年のインフレ・金利上昇が「年収1,000万円で生活が苦しい」状況を加速させる恐怖

物価高による実質的な目減りのインパクト

生活レベルを意図的に上げていなくても、毎月の生活費が上がってしまうのがインフレの恐ろしさです。2026年現在、食料品から光熱費、サービス価格に至るまで幅広い分野で物価上昇が続いています。

年収1,000万円世帯は、そもそもの消費額が大きいため、物価上昇による金額的なダメージも大きくなります。今までと同じものを買い、同じように生活しているだけで月数万円単位で支出が増え、貯金に回すはずだったお金が実質的に目減りしているのが現状です。

変動金利の上昇による住宅ローン返済額の増加

多額の住宅ローンを抱える世帯にとって、金利上昇は家計のキャッシュフローを直撃するリスクの一つです。日銀の政策転換に伴い、変動金利でローンを組んでいる人の返済額が増加する懸念が高まっています。

たとえば高額なローンを組んでいる場合、金利が少し上がるだけで年間の返済額が数十万円単位で増えることもあります。給料が大きく増えない中で、住宅ローンという固定の支出だけが重くなっていく恐怖は、生活をさらに苦しくさせる要因となります。

年収1,000万円から「生活が苦しい」を抜け出し、貯金・資産を増やすための防衛策

家計の聖域を見直し、固定費を徹底削減する

苦しい現状を抜け出すための第一歩は、放置されている固定費の削減です。年収が高い人ほど、日々の忙しさも相まって細かい金額の違いを面倒くさがって見直しを怠る傾向があります。

スマートフォンの通信費を格安SIMに乗り換えたり、過剰な生命保険の保障内容を見直したりするだけで効果が出ます。

これらを整理するだけでも、月に数万円の新たな貯金を生み出せます。

先取り貯金とNISAでのインフレヘッジ

確実にお金を残すためには、給料が振り込まれた瞬間に一定額を別口座に移す「先取り貯金」が有効な手段です。手取りの1割から2割程度を最初によけておき、残ったお金で生活する習慣をつけることが大切です。

また、現金をそのまま銀行に預けておくだけではインフレによって価値が下がってしまいます。新NISA制度などを活用し、世界中の株式などに分散投資することで、資産の価値を守りながら少しずつ増やしていくベースの資産形成をおすすめします。

【高属性の特権】年収1,000万円の税金を取り戻す効果的な投資術

| 比較項目 | アプローチA:節約・支出カット | アプローチB:税金コントロール(不動産投資等) |

|---|---|---|

| 主な目的 | 出ていくお金(生活費・固定費)を減らす | 引かれるお金(税金)を取り戻し、手取りを増やす |

| 具体的な対策例 | 格安SIMへの変更、過剰な保険の解約、先取り貯金 | 不動産の減価償却を活用した「損益通算」と確定申告 |

| 家計への効果 | 月数万円程度のキャッシュ捻出 | 所得税の還付・住民税の軽減 + 実物資産の形成 |

| メリット | 今日からすぐに始められ、確実性が高い | インフレ対策になり、他人資本(ローン)で資産を拡大できる |

| 限界・デメリット | 切り詰めすぎると生活の満足度が下がり、いずれ限界が来る | 不動産購入の知識や、専門家によるシミュレーションが必要 |

| 年収1,000万円の「与信(信用力)」 | まったく活かされない(誰でもできる対策) | 最大限に活かされる(高属性ならではの特権) |

節約には限界がある。「税金をコントロール」する発想

生活費を切り詰めるだけの節約には、精神的にもいずれ限界が訪れます。年収1,000万円世帯の家計改善において本当に目を向けるべきは、支出の中で大きな割合を占めている「所得税・住民税」という税金の負担を減らすアプローチです。

高年収であるからこそ、合法的に税金を取り戻す仕組みを活用することで、手取り収入そのものを増やすことができます。単なる支出カットではなく、税金をコントロールするという発想の転換がカギとなります。

サラリーマンの有効な選択肢「不動産投資での損益通算」

税金を取り戻すための効果的な方法の一つが、不動産投資を活用した損益通算です。不動産を購入して賃貸に出すことで、家賃収入を得ながら「減価償却費」という経費を活用します。

この減価償却費は、実際には手元からお金が出ていかないにもかかわらず、帳簿の上では経費を作ることができます。この赤字を本業の給与所得とぶつけて相殺(損益通算)することで、課税される総所得が下がり、払いすぎた税金が確定申告などで還付されるという仕組みです。

1,000万円の「与信」を活かしてインフレに強い実物資産を持つ

年収1,000万円の最大の武器は、銀行から低金利で多額の融資を引き出せる力、すなわち「与信」の高さにあります。この恵まれた特権を使わずに、ただ高い税金を払い続けるのはもったいないことです。

ご自身の信用力を活かして銀行の資金(他人資本)を借り、インフレに強い実物資産である不動産を築くことは、将来の資産形成にもつながります。税金対策をしながら着実に資産を拡大していくことが、高年収層にふさわしい有効な選択肢の一つと言えます。

まとめ:年収1,000万円は「生活が苦しい」を抜け出す与信のゴールデンタイム

年収1,000万円に到達しても生活が苦しいと感じる理由は、重い税金やインフレ、そして無意識の生活レベルの向上にあります。まずは家計を見直し、不要な固定費を下げることが大切です。

そして、高年収という属性を無駄にせず、不動産投資などを活用して税金をコントロールしながら資産を増やす姿勢を持つことがカギとなります。

現在の自分の属性でどれくらいの税金が戻り、どのような資産形成が可能なのか、まずは専門家によるシミュレーションを受けて、年収1,000万円なのに生活が苦しい状況から具体的な一歩を踏み出してみてはいかがでしょうか。

(提供:Dear Reicious Online)

【オススメ記事 Dear Reicious Online】

・40代からの将来設計。早いほどおトクなマンション経営

・マンション経営の物件選び!初心者がまず知っておきたい必須のポイント

・少子高齢化社会が不動産の可能性に与える影響

・「働く」だけが収入源じゃない 欧米では当たり前の考え方とは

・実は相性がいい!?不動産×ドローンの可能性