プリペイドカードの電子化が進んでいます。券面カードの代表であるQUOカードもスマホで利用できるようになりました。一段と利便性が高まるプリペイドカードの仕組みや種類、利用するメリットについて解説します。

日本のキャッシュレス化の現状

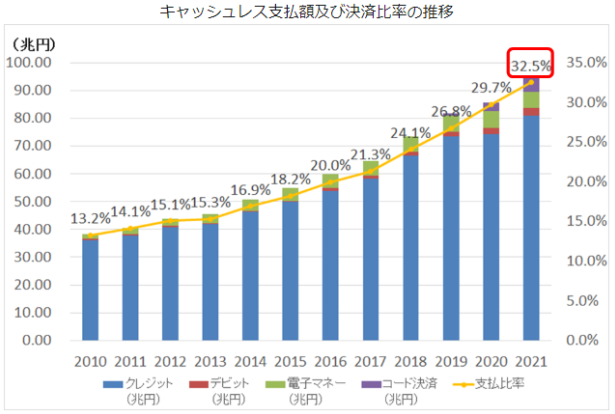

日本は他の先進国と比べてキャッシュレス化が遅れているといわれています。国土交通省の発表によると、2021年の日本のキャッシュレス決済比率は32.5%となりました。その内訳はクレジットカードが27.7%、電子マネーが2.0%、コード決済が1.8%、デビッドカードが0.92%と、クレジットカードが大半を占めています。

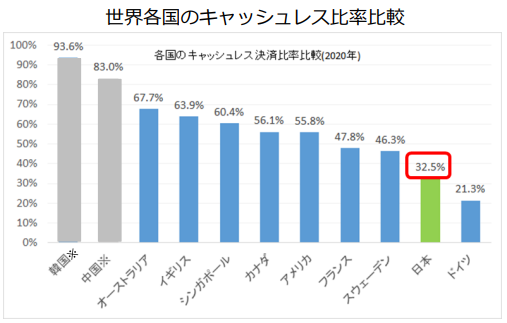

同じ経済産業省の資料によると、世界の主要国で最もキャッシュレス化が進んでいるのは韓国で93.6%(2020年)に達しています。中国が83.0%で続き、米国も55.8%と5割を超えています。最も低いのがドイツ(21.3%)で、日本は下から2番目に低い水準です。

政府はキャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の80%を目指すとしています。

ただし、キャッシュレス化には課題もあります。近年偽メール等によってクレジットカードの情報を盗み取る手口や、ギフトカードを購入させたうえでプリペイド番号を聞き出す手口などの犯罪が増えていることです。これらの犯罪に遭うのを警戒してキャッシュレス化をためらう人も一定数いるでしょう。政府もデジタル犯罪への警鐘を鳴らして、防止を啓蒙していく必要があります。

プリペイドカードの仕組みと種類

日本ではクレジットカードに次いで、電子マネーなどのプリペイドカードの利用が増えています。プリペイドカードとは、事前に支払いを済ませたカードのことです。プリペイドカードにあらかじめお金をチャージすることで、入金された範囲内で買い物をすることができます。

または、図書カードのようにはじめから額面分入金されているカードを購入して使う方法もあります。この反対に、使った分だけあとから支払う方法がポストペイ型です。

プリペイドカードには「使い切り型」と「チャージ型」があります。それぞれの特徴と、主なカードの種類は次のとおりです。

使い切り型

QUOカード、図書カードに代表される、券面に印刷された金額分を使い切るタイプです。プレゼントや懸賞の商品、株主優待の優待品など決まった金額を贈呈したい場合に適しています。

使い切り型の多くは500円、1,000円、3,000円程度の金額ですが、アニメキャラクターやアイドルタレントが絵柄になった懸賞品のカードはプレミアが付いて高額で取引されることがあります。

・主な使い切り型カード

QUOカード、図書カード、マックカード(マクドナルド)、Visaギフトカード など

近年券面式のプリペイドカードは廃止する発行元が増え、使い切り型は少数派になっています。

チャージ型

Suicaに代表される、カードにあらかじめ現金をチャージして使うタイプです。メリットは繰り返し何度でもチャージできることで、チャージ型の入金限度額は2~5万円程度が多く見られます。チャージはコンビニ等の店舗でできる他、クレジットカードやインターネットバンキングから指定の金額をチャージすることもできます。

・主なチャージ型カード

Suica、PASMO、WAON、nanaco、楽天Edy、au PAY、メルペイ、PayPay、LINE Pay、iD など

iDのように、チャージして使うプリペイド型、あとでクレジットカードから引き落とされるポストペイ型、銀行口座から即時引き落としのデビット型から選択できるカードもあります。

QUOカードも電子化され利便性が高まった

券面タイプとして親しまれているQUOカードがQUOカードPayとして電子化されました。QUOカードPay はスマートフォンに搭載して使うキャッシュレス決済の一種で、メリットは残高が1円単位でわかることです。

券面のQUOカードは使用する度に券面に穴が空いていく仕組みなので、パッと見ただけでは残高がわかりにくいという難点がありました。QUOカードPayは現金を足さずに残高の範囲内で買い物がしたい人には便利です。

デメリットは3年間の使用期限があることです。無期限で使える券面タイプと比べると不利といえます。また、始まって間もないため、使える店がまだ少ない点もデメリットです。ただし、今後QUOカードPayがさらに普及すれば次第に加盟店も増えることが期待できます。

QUOカードには券面にアニメのキャラクターやアイドルタレントの写真等を印刷して懸賞品等にする需要が多いので、今後も券面タイプは残るものと思われます。

プリペイドカード電子化のメリット

プリペイドカードを電子化すると、スマートフォンに搭載するタイプであればカードを紛失する心配がありません。また、「#### #### Pay」と付く陣営ごとに提携している企業からクーポンが配信され、割引価格で買い物ができるなどのメリットもあります。

企業でも券面カードからQUOカードPayに移行する動きが出ています。例えば、東証スタンダード市場上場の東京日産コンピュータシステムは、2022年3月末日現在の株主に500円のQUOカードを進呈する株主優待を実施しています。当初は券面のQUOカードを贈呈する予定でしたが、資源削減の観点と株主の利便性向上を目的としてQUOカードPayに変更しています。

デメリットはQRコードをスキミングされたり、偽造QRコードを貼り付けられたりして第三者の口座にチャージされるなどの犯罪に遭う可能性があることです。スマホ決済の安全性を高めるには、生体認証や2段階認証などの技術を利用するのが有効です。iPhoneなどスマートフォンの機種によっては顔認証を簡単に設定できるので利用するとよいでしょう。

日本のキャッシュレス化はどこまで進むのか

立ち遅れている日本のキャッシュレス化はこれからどこまで進むのでしょうか。日本では2021年9月1日にデジタル庁がスタートしました。行政手続きのオンライン化などの施策を進め、国や地方自治体のデジタル化を加速させるのが目的です。

総務省の調べによると、2022年11月末時点におけるマイナンバーカードの交付率は全国で53.9%となっています。最大2万円分のポイントを付与するマイナポイント制度が功を奏し、持っているのが多数派になったのは今後の普及のうえで大きなポイントになりそうです。

キャッシュレス化もデジタル施策と親和性が高いので、政府も同時進行で普及を促進したいところでしょう。今後キャッシュレス化を進めるうえで障害になるのが現金主義という考え方です。お金を使うスタイルは人それぞれなので、クレジットカードは作らず現金しか持たないという人もいます。現金であれば財布に入っている分しか使えないため、衝動買いを防げるのは事実です。

しかし、今後のデジタル化社会の進展を考えると、キャッシュレス化に対応した支払方法を1つは持っていたほうがよいかもしれません。政府が将来的に目指すキャッシュレス比率80%以上が実現すれば、現在紙のクーポンで支給している施策も経費をかけずに電子プリペイドカードで支給することが可能になるからです。

クレジットカードは使い過ぎる心配があるという人は、まずは一定の予算を決めてチャージできるプリペイドカードから始めてみるのもよいでしょう。

(提供:Incomepress )

【オススメ記事 Incomepress】

・不動産投資にローンはどう活用する?支払いを楽にする借り方とは

・お金の貯め方・殖やし方6ステップとは?ごまかさずに考えたいお金の話

・日本人が苦手な借金。良い借金、悪い借金の違いとは?

・あなたは大丈夫?なぜかお金が貯まらない人の習慣と対策

・改めて認識しよう!都市としての東京圏のポテンシャル