本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

クレジット=信用

クレジット(Credit)とは「信用」を意味し、2種類の取引(契約)パターンがあります。いずれのパターンにおいても、支払いの遅延等が生じると自分の信用に傷がつき、その後のクレジット取引に影響がでる可能性もあるので、利用には細心の注意が必要です。

個別クレジット

スマートフォンや携帯電話を購入する際に携帯ショップで分割払いをしたことがある人も多いと思います。他にも、家電量販店で家電を購入するケースなどでは、購入金額が高くて分割払いを選択することがあります。これらも「個別クレジット(個別信用購入あっせん)」と呼ばれるクレジット取引であり、商品の購入ごとに販売会社やクレジット会社の審査を受けて契約しています。

クレジットカードは「包括クレジット」

個別クレジットに対して、クレジットカードは「包括クレジット(包括信用購入あっせん)」と呼ばれます。消費者は、クレジットカード会社が発行するクレジットカードを持つことで、クレジット会社が設定する利用可能限度額の範囲内であれば、何度でも商品やサービスの購入をすることが可能です。審査はクレジットカードの申込時に行われているため、個別クレジットのような商品購入時の手間や時間が省略されます。クレジットカードの手軽さは、日々の買い物を便利にする一方で、使いすぎによる不要な出費を生んでしまう可能性もあるので注意が必要です。

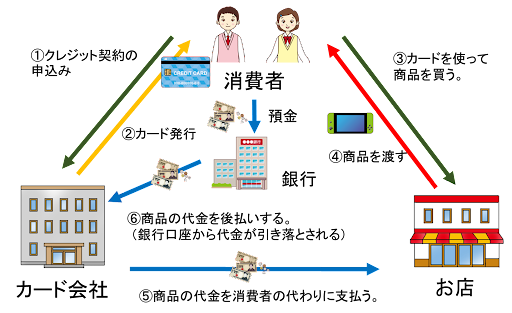

■クレジットカードの仕組み

キャッシュレス決済の85%がクレジットカード

現金が手元になくても商品やサービスを購入することができるという点で、クレジットカードには「キャッシュレス決済」としての側面もあります。

キャッシュレス決済とは

2018年4月に経済産業省が策定した「キャッシュレス・ビジョン」では、キャッシュレス決済比率を、2015年の18.4%から2025年の「大阪・関西万博」までに40%、将来的には世界最高水準の80%を目指すことが示されました。

一般社団法人キャッシュレス推進協議会が2022年6月に発表した「 キャッシュレス・ロードマップ2022」によると、2021年のキャッシュレス決済比率は、32.5%まで増加しています。また、キャッシュレス決済額のうち85.3%がクレジットカード、2.8%がデビットカード、6.3%が電子マネー、5.6%がコード決済による支払いとなっています。

国がキャッシュレス決済を推進する理由とは

・実店舗等における無人化省力化

・不透明な現金資産の見える化、流動性の向上

・不透明な現金流通の抑止による税収向上

・支払データの利活用による消費の利便性向上や消費の活性化出典:経済産業省 | キャッシュレス・ビジョン

なぜクレジットカードなのか

2022年4月に公正取引委員会が公表した「 クレジットカードの取引に関する実態調査報告書」によると、現金を含めた各決済手段の保有者は次のようなシーンで頻繁に利用しているようです。

【クレジットカード保有者】

・店舗での高額な買い物(85.3%)

・インターネットでの買い物(84.1%)

・特典(例:ポイント付与)を得たいとき(55.9%)

・手持ちの現金がないとき(62.9%)

・公共料金等定期的な支払をするとき(52.9%

【デビットカード保有者】

・店舗での少額な買い物(36.0%)

【電子マネー保有者】

・店舗での少額な買い物(68.8%)

【スマートフォン決済(QRコード決済)保有者】

・店舗での少額な買い物(75.8%)

・特典(例:ポイント付与)を得たいとき(53.6%)

【スマートフォン決済(タッチ方式)保有者】

・店舗での少額な買い物(67.3%)

【現金保有者】

・店舗での少額な買い物(70.6%)

また、同報告書によると、クレジットカード保有者のうち、キャッシュレス決済手段としてクレジットカードのみ保有している人の割合は、24.4%にすぎず、QRコードやバーコード方式のスマートフォン決済と電子マネー(プリペイド)も同時に保有している人がそれぞれ、51.9%と51.7%います。つまり、クレジットカードはそれ単独でキャッシュレス決済手段であると同時に、その他のキャッシュレス決済を利用するための起点として保有されていることが考えられます。このように、クレジットカードが私たちのくらしの中でカバーできる範囲は非常に多岐に渡るため、まずは1枚クレジットカードを持つことで、豊かなキャッシュレス生活を送ることができるようになるでしょう。