この記事は2023年1月10日(火)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『アンダースロー(ウィークリー)1月10日号』を一部編集し、転載したものです。

目次

シンカー

- 2022年12月の米国の雇用統計は引き続き堅調であった。しかし、雇用情勢は経済の動きに遅行するということを徐々に意識をしなければならなくなっているようだ。

米国の財市場については、既に景気減速感があり、ISM製造業の業況感指数は好不況の分かれ目である50を下回っていた。一方、サービス市場がまだ堅調であったため、雇用情勢を支えてきた。しかし、2022年12月にはISMの非製造業の業況感指数でも50を下回り、景気減速を感じ始めた。今後は、雇用・賃金情勢も下押されるようになる可能性が高くなってきている。

2023年は、日本にとって、外需の強い減速に備え、内需によって成長を押し上げなければいけない局面になるだろう。財政政策と金融政策の両輪の緩和姿勢がなければ、日本経済も引きずられて強い景気減速に陥るリスクとなる。

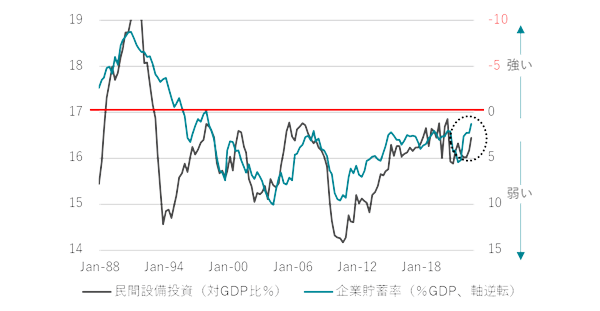

日本経済がデフレ構造不況を脱するためには、設備投資サイクルのGDP比がなかなか打ち破ることのできなかった天井である17%を上回る必要がある。設備投資サイクルの上振れは、企業の期待成長率・収益率の上振れと同義であり、賃金の持続的な上昇にもつながる。政府が企業の賃上げを呼び掛けただけでは、賃上げは持続的にならない。

欧米経済の景気減速の中、日本経済の景気回復を支えるため、2023年1月23日からの通常国会では追加経済対策が必要になってくるだろう。日銀が拙速な金融引き締めに転じれば、信用サイクルの腰折れが企業活動を抑制し、日本経済も引きずられて強い景気減速に陥るリスクを高めてしまうだろう。

以下は配信したアンダースローのまとめです。

デフレ構造不況脱却の力は設備投資サイクルにある

日本経済の設備投資の実質GDP比(設備投資サイクル)をみると、1990年前後のバブル崩壊後、17%の天井をなかなか打ち破ることができないでいる。4回のサイクルがあったが、毎回17%弱の天井で頭を打って落ちることを繰り返している。

企業は将来のビジネスと収益が拡大すると予想するからこそ、投資を拡大する。バブル崩壊後、設備投資サイクルが低い水準で低迷していることは、企業の期待成長率や期待収益率が低いままであることを意味する。

株式市場は、企業の次の四半期の収益を予想するだけではなく、企業の期待成長率と期待収益率を取引する市場である。設備投資サイクルの低迷は、日本の株式市場の低迷とイコールであると考えられる。日本の設備投資サイクルには追い風が吹いている。設備投資サイクルが17%の天井を突き抜けることができれば、企業の期待成長率と期待収益率が上昇し、数十年来の転換点が来たことを意味する。

株式市場はその上振れを評価し、デフレ構造不況脱却相場となり、大きく上昇することになるだろう。この設備投資サイクルの上向きの力が、企業貯蓄率を異常なマイナスから正常なマイナスに回復させ、日本経済のデフレ構造不況からの完全脱却につながる。

第四次産業革命を背景としたAI・IoT・ロボティクスを含む技術革新、デジタル・トランスフォーメーションという新しいビジネスモデル、遅れていた中小企業のIT投資、脱炭素への取り組み、老朽化の進んだ構造物の建て替え、都市再生、無形資産の拡大に向けた研究開発、そして新型コロナウィルス後の新状態への適応などの投資テーマには広がりが出てきた。

コロナショック下でのIT技術の活用の経験もイノベーションを促進するだろう。経済活動が回復してくれば、労働需給のひっ迫で、生産性と収益率を投資によって向上させる必要性が強く意識されるだろう。

サプライチェーンの頑強性とエネルギーの確保が課題となり、権威主義国への依存の解消を含めた経済安全保障も大きなテーマとなってきた。円安も生産拠点の国内回帰を促進する。

企業の新たな商品・サービスの投入が消費を刺激する好循環の中、グリーンやデジタル、先端科学技術、人材育成などのニューフロンティアを拡大する政府の成長投資を含む経済対策の効果が強くなるだろう。

金融・財政政策が拡張的であり続ければ、次のグローバルな景気の上昇局面で、日本経済がデフレ構造不況からの完全脱却を達成する可能性は十分あるとみる。海外要因による足元の物価上昇に惑わされて、政策当局が十分な構造的な回復を待つことの重要性を過小評価しないことを願う。

図:設備投資サイクルと企業貯蓄率

物価上昇超える賃上げ要請はうまくいくのか?

毎月第1金曜日の午前6時から会田がコメンテーターとして出演している文化放送の「おはよう寺ちゃん」の内容の一部をまとめたものです。

政府の賃上げ方針について

問(寺島):岸田総理は年頭の会見で、今年の春闘では「インフレ率を超える賃上げの実現をお願いしたい」と訴えました。「企業収益が伸びても賃金が上がらなかった問題に終止符を打ち、賃金が毎年伸びる構造をつくる」とも語っています。また、「この30年間、企業収益が伸びても期待されたほどに賃金は伸びず、想定されたトリクルダウンは起きなかった」と話し、最低賃金の引き上げに加え、公的機関でインフレ率を上回る賃上げを目指すと表明しました。力強い経済成長の基盤を作るため、物価上昇率を超える賃上げの実現を目指す方針を示したことについてはどう受け止めていますか?

答(会田):政府・日銀は、2%の物価安定の目標の達成を目指しています。賃金上昇率が物価上昇率を下回っていると、実質賃金はマイナスになってしまいます。消費者の購買力が弱くなり、需要が減少してしまい、また物価が下落するデフレに戻ってしまうリスクになります。企業収益が堅調であることを背景に、政府は企業に十分な賃上げを要請しています。春闘での賃金交渉が注目されますが、現在のところ、ベースアップの賃上げは1%程度で、これまでよりは明らかに強いですが、物価上昇率を超えることは難しいとみられます。結果として、需要は十分に強くなりませんから、原油などの輸入物価が安定化すると、日本の物価上昇率は1%台に戻っていき、2%の目標を上回る水準から、下回る水準に低下していくとみられます。

賃上げに踏み切るための企業環境について

問(寺島):物価上昇分を超える賃上げを経済界に求めた岸田総理は、「賃上げによる人への投資こそが日本の未来を切り開くエンジンになる」と強調しています。ただ、賃上げは各企業の判断によるわけですが、経済界にはどういった空気が流れているのでしょうか?

答(会田):日本経済のビジネスのパイである名目GDPは、この20年間ほとんど拡大していません。ビジネスのパイが拡大しなければ、企業が投資や賃上げに慎重になるのはしかたありません。企業の支出が弱いのであれば、まずは政府が支出を拡大して、名目GDPを拡大することは政府の責務でした。しかし、数度の消費税率引き上げを含む緊縮的な財政スタンスで、政府の支出は弱く、政府はその責務を果たしてきませんでした。「賃上げによる人への投資こそが日本の未来を切り開くエンジンになる」ことを強調するのであれば、政府はまずは積極財政によって名目GDP成長率を引き上げるコミットメントをし、エンジンが動き出す環境を整える必要があります。

政府の投資促進方針について

問(寺島):岸田総理は「賃上げと投資という2つの分配を強固に進め、持続可能で格差の少ない力強い成長の基盤を作り上げる」とも表明しています。自身の経済政策「新しい資本主義」について格差是正のメッセージが十分でないとの指摘があることを踏まえ、分配重視の姿勢をアピールした形と思われる。岸田総理は年末、東京証券取引所の大納会で「『資産所得倍増プラン元年』として貯蓄から投資へのシフトを大胆、抜本的に進めていく」とも語っていました。岸田総理が語る「賃上げと投資という2つの分配」についてはどうご覧になっていますか?

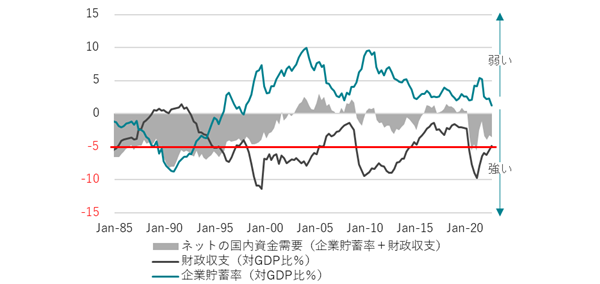

答(会田):マクロ経済の基本は、誰かの支出が誰かの所得となることです。企業の貯蓄率と財政収支の合計は、ネットの資金需要と呼びます。企業と政府の合わせた支出をする力を表します。プラスは貯蓄ばかりで支出が弱く、マイナスは借入れをして支出が強いことを表します。日本経済のネットの資金需要は、この20年間、ほとんど0%、すなわち消滅してしまっていました。企業と政府の合わせた支出をする力が消滅しますと、家計に所得が回らなくなります。積極財政で政府が支出を増やして、名目GDP成長率を押し上げることにコミットメントし、企業が投資を増やし、ネットの資金需要が十分に強くなると、賃上げなど、家計に所得が回るようになります。「賃上げと投資という2つの分配」には、まずは積極財政が必要になります。

防衛増税について

問(寺島):こうした中、防衛費が2023年度から5年間で総額43兆円規模に拡大されます。毎年4兆円の安定した財源が必要で、岸田総理は去年、このうち1兆円強を増税でまかなう方針を示しました。この1兆円をいかにして捻出するのかを議論した結果、法人税、たばこ税、所得税の3つを組み合わせる案が了承されましたが、増税する具体的な時期の決定は今年に先送りされました。増税による日本経済への影響についてはどうみていますか?

答(会田):防衛増税は全くいりません。この20年間、企業と政府の合わせた支出する力であるネットの資金需要はほとんど0%と消滅し、名目GDP成長率もほとんど0%でした。家計に所得を回し、名目GDP成長率を望ましい3%程度に押し上げるためには、ネットの資金需要は-5%程度必要になることが分かっています。GDP比で0%から-5%へ、25兆円程度の恒常的な支出が必要になります。米国や英国のように-10%を大きく超えると、支出力が強すぎてインフレが大きな問題になります。-5%程度にすることをマクロの財政規律として運用すれば、防衛費の恒常的な増額は簡単なはずです。法人税の増税が企業心理を冷やしてしまえば、投資が衰え、先ほどの「賃上げと投資という2つの分配」の実現を妨げるリスクになります。

子供予算倍増方針について

問(寺島):防衛費増額に向けた増税方針については、与野党に根強い反対論がある中、今後は「子ども予算倍増」への検討も本格化します。岸田総理は年頭の会見で少子化問題を巡って、「異次元の少子化対策に挑戦する」と表明しています。6月に大枠を示す予定の「子ども予算倍増」の具体策として、児童手当を中心とした経済的支援の強化や、幼児教育・保育サービスの拡充を挙げました。岸田総理の言葉通り「倍増」となると、少なくとも5兆円規模の上積みが必要となりますが、この5兆円規模の安定財源の確保は容易ではないとなると、消費増税という言葉がちらつくわけですが、どうみていますか?

答(会田):少子化対策は、防衛力の拡充と同じように急務です。子ども予算倍増のために、消費税率を引き上げる必要は全くありません。ネットの資金需要を-5%程度にすることをマクロの財政規律として運用すれば、25兆円程度の恒常的な支出が必要になります。防衛費と子ども予算を倍増しても10兆円程度ですから、お釣りがくるくらいです。一気に倍増して、少子化を止める強い勢いをつけてもらいたいと思います。消費税率を引き上げれば、家計の負担が増し、少子化を加速させる逆効果になると考えます。

政府・与党の積極財政対緊縮財政の議論について

問(寺島):岸田政権の下、政府と与党の力関係は、それまでの「政高党低」から「党高政低」に変化したとされます。「コロナ対応からの財政の正常化」に向け、パイプの太い岸田総理の指導力に期待した財務省でしたが、「政権が弱体化すると財務省の力は低下する」ことを図らずも示しました。一方、自民党内の積極財政派が主導する「財政政策検討本部」は今後、現在の財政健全化目標の妥当性などを議論する見通しです。政府は、国と地方の政策的経費を借金である国債に頼らず、税収でどれだけ賄えているかを示プライマリーバランス=基礎的財政収支の2025年度黒字化目標を維持していますが、与党内では「予算が必要なのは防衛費だけではない」と、目標見直しを求める声が日増しに強まっています。この動きについてはどうご覧になっていますか?

答(会田):既に、2023年度の政府予算編成の骨太の方針で、プライマリーバランスの黒字化目標は、事実上無効化しています。注目は、私が長年主張してきた、国債60年償還ルールが撤廃されるかです。60年償還ルールに基づき、国の債務を完全に返済するという恒常的な減債の制度を持っているのは、先進国で日本だけです。グローバル ・ スタンダードでは 、国債の発行による支出は、民間の所得と資産の増加となるため 、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていきます。60年償還ルールを撤廃すれば、16兆円の債務償還費の歳出が削減できます。先ほどのマクロの財源の考え方と合わせれば、十分にロジカルな財政運営方法ですから、緊縮対積極財政派の議論の中心になると思います。

図:ネットの資金需要(企業貯蓄率+財政収支)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。