この記事は、2022年12月26日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

消費者物価の伸びは小幅加速

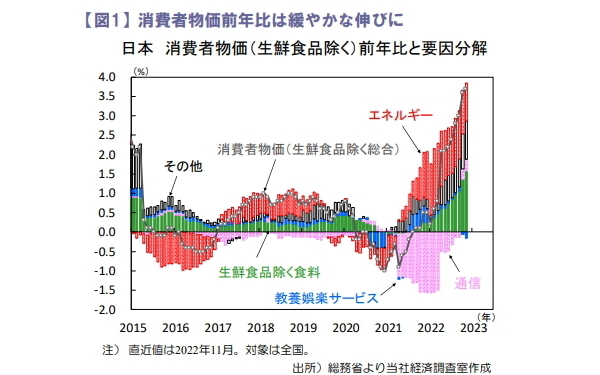

2022年11月の全国消費者物価は生鮮食品を除く総合が前年比+3.7%と前月から小幅加速しました(図1)。

品目別では生鮮食品を除く食料の押し上げ幅が拡大。一方、エネルギーの押し上げ幅は縮小し、全国旅行支援の影響で教養娯楽サービスは押し下げに寄与しました。政策対応による電気・ガス代の値下げの影響を除けば、円安による食品価格の押し上げが続き、しばらくは高水準のインフレ率が続く見通しです。

ただし、為替市場の円高反転を考慮するとインフレ率は徐々に鈍化するとみられます。

日銀がYCC(長短金利操作)を修正

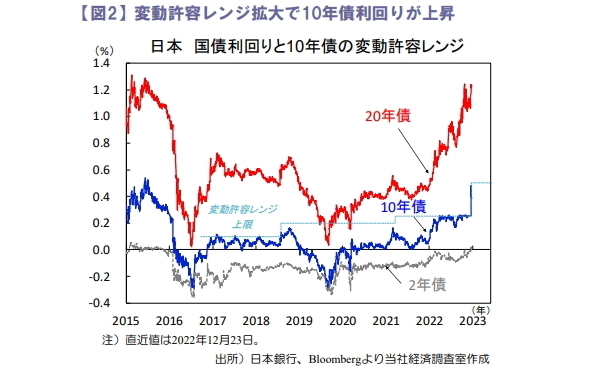

日銀は2022年12月20日の金融政策決定会合でイールドカーブ・コントロール(YCC、長短金利操作)を一部見直し、ゼロ%程度に誘導している10年国債金利の許容変動幅を±0.25%から同0.5%程度への拡大を決定しました(図2)。

連続指し値オペの利回りは0.25%から0.5%に引き上げられます。また、2023年1~3月の国債買い⼊れ額を従来の月間7.3兆円から9兆円程度に増加しました。なお、長短金利の誘導水準や上場投資信託など資産買い⼊れ方針は維持されました。

日銀は債券市場において各年限間の金利の関係や現物と先物の裁定などで市場機能の低下を指摘、今回の措置で金融緩和の持続性を高め2%の物価安定目標の実現を目指すとしています。また黒田日銀総裁は会見で今回の措置は利上げではないと強調しました。

YCC修正は市場にはサプライズ

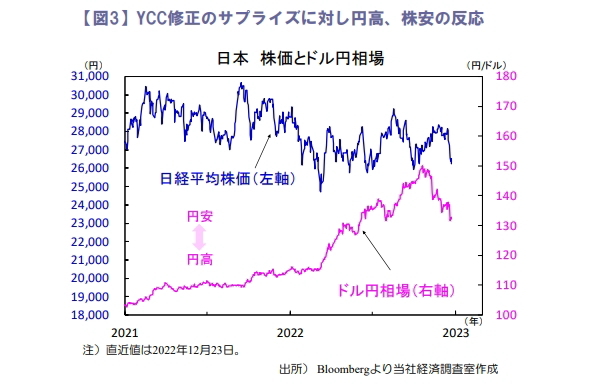

YCC修正という事前予想はなかったため、日銀が長短金利操作の変動幅を拡大した事で、金融市場では金利上昇観測が急速に広がりました。円相場が急騰し、長期金利は急上昇、株価は急落しました(図3)。

日経平均株価は週間で▲4.7%の下落となり、金利上昇で割高感の増す半導体関連など成長株が売られ、利ざやを確保しやすくなる銀行株は上昇しました。今後、YCC撤廃やマイナス金利解除の憶測が高まれば、金利が上昇し円高が一段と進行、株価は売られやすくなると考えられます。

日銀新体制での政策変更をにらんだ動きに

2023年4月の黒田日銀総裁の任期満了をにらみ、新たな正副総裁下での金融政策運営に市場の焦点は移っています。特に政府との共同声明や点検・検証への関⼼は高まっています。

今回、日銀は金融政策の先行き指針を維持しており、物価上昇の持続性は乏しいとし物価目標実現には賃上げが不可欠としているため、来年前半の景気回復の持続性や賃上げ動向が鍵となりそうです。

向吉 善秀