この記事は、2022年12月19日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

先行きは業況感の回復一服へ

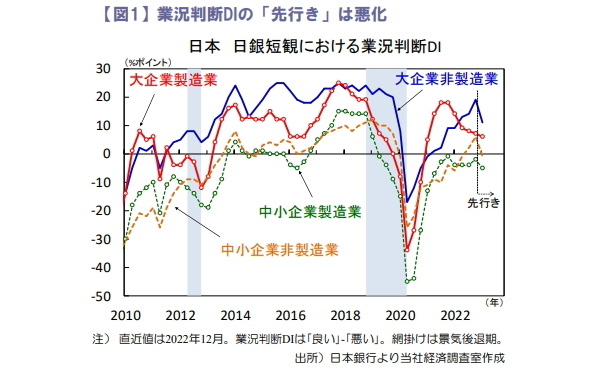

2022年12月の日銀短観では、大企業製造業の業況判断DIが悪化した一方で大企業非製造業は改善しました(図1)。

製造業では資源価格の下落を背景に素材業種が悪化、受注増や円安の影響で加工業種は改善しました。非製造業では経済再開による消費急回復から宿泊・飲食サービスや対個人サービスが大幅に改善しました。

先行きについては広範な業種が悪化を⾒込んでおり、世界経済やコスト⾼への懸念が強いと考えられます。人流回復や政策支援で消費が正常化する一方、世界経済の不透明感は高まっていると言えます。設備投資の回復により一般機械の景況感は高水準にあり、サービス消費や設備投資関連の需要が牽引役となって景気回復を支えていく見通しです。

大企業は強気の設備投資計画を維持

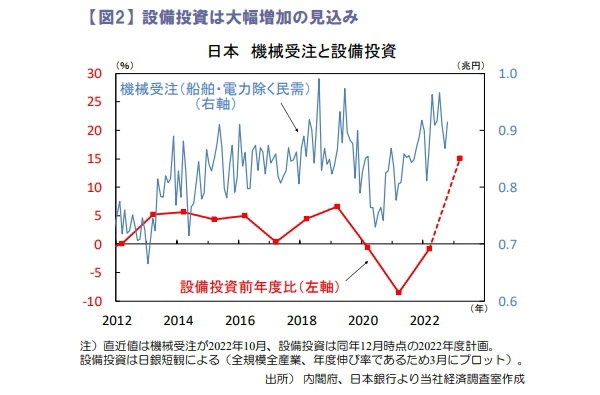

2022年10月の機械受注(船舶・電力を除く民需)は前月比+5.4%(2022年9月▲4.6%)と3カ月ぶりに増加、情報サービスや建設業など非製造業からの受注増が寄与しました(図2)。

2022年12月の日銀短観では、2022年度の大企業全産業の設備投資計画(含む土地投資額)が前年度比+19.2%、製造業が同+21.1%、非製造業が同+18.0%と2桁の伸びを維持。設備投資は過去2年必要な更新投資額を割り込み過少投資となっていましたが、挽回の動きが続くとみられます。設備投資は来年に向けて回復が続く見込みです。

輸入額が大幅に減少し貿易収支は改善

2022年11月の貿易統計によると、輸出額は前月比▲1.3%(10月+2.2%)と減少、輸入額は前月比▲5.3%(同+4.2%)と大幅に減少、資源価格下落や円安一服が影響しました。

貿易収支は▲2兆274 億円と16カ月連続の赤字となるも、季節調整値では▲1兆7,323億円(同▲2兆2,076億円)となり8月をピークに赤字額は減少傾向にあります。

輸出数量は前月比▲2.0%(同+0.9%)と減少しましたが、中国経済の正常化を背景に増加基調となる見通しです。

円安や経済再開を背景に堅調な業績見通し

日経平均株価は先週▲1.3%と下落しました。米消費低迷や利上げ継続で景気懸念が強まり、輸出関連中心に軟調でした。12月日銀短観によると、大企業全産業の2022年度計画は売上高が前年度比+10.3%、経常利益が同+11.7%とそれぞれ上方修正されました(図3)。

経常利益は製造業が前年度比+8.2%、非製造業が+16.3%となっています。想定為替レートは129.88円/$と実勢よりも円高水準に設定されており、国内企業の業績の堅調さに視点が移れば株式相場の底堅さが期待されます。

向吉 善秀