この記事は2022年12月19日(月)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『短観でも信用サイクルの防衛が急務であることが示された』を一部編集し、転載したものです。

シンカー

2023年中には、企業貯蓄率はまだプラスで、総需要破壊する力を払しょくできず、構造的なデフレ圧力が残り、日銀が金融引き締め方向に歩みを始めることは困難だろう。

企業の投資活動が著しく強くなるのは、グローバルな景気回復が予想される2024年以降とみられ、それまでは積極財政で、ネットの資金需要を適度な(名目GDP3%成長と整合的な)-5%程度に維持し、需要の拡大を促進する必要がある。

政府と日銀の共同声明が見直されるのであれば、賃金上昇をともなった2%の物価安定の目標に変更され、実質賃金の上昇にもコミットすることで、名目GDP成長率の目標に実質的に進化することになるだろう。

2023年度の予算編成の骨太の方針に明記された「経済あっての財政であり、順番を間違えてはならない。経済をしっかり立て直す。そして、財政健全化に向けて取り組む。」という方針が明確になるとみられる。

デフレ構造不況の原因

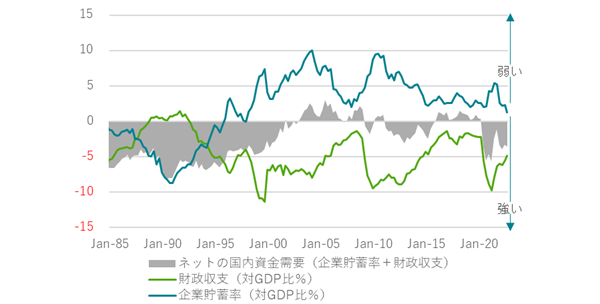

日銀資金循環統計では、2022年7~9月期の企業貯蓄率(GDP%、4QMA)は+1.3%と、2022年4~6月期の+2.3%から低下した。2021年4~6月期の+5.4%をピークにして、新型コロナウィルス感染拡大による経済活動の低迷からの回復などで、企業活動が回復途上にあることを示した。

デフレ構造不況の原因は、企業の支出不足による過剰貯蓄にあると考えられる。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるべきだ。しかし、日本ではバブル崩壊後、企業が後ろ向きになり、リストラと債務削減を続けた結果、異常なプラスの企業貯蓄率が続いてしまっている。

この過剰貯蓄が総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。来年には、グローバルな景気減速に加え、政府の企業支援のために実施されてきた無利子・無担保融資の返済が始まり、企業のリスクテイク力が衰える可能性がある。

2023年中には、企業貯蓄率はまだプラスで、総需要破壊する力を払しょくできず、構造的なデフレ圧力が残り、日銀が金融引き締め方向に歩みを始めることは困難だろう。

ネットの資金需要(企業貯蓄率+財政収支)が存在する必要がある

2022年7~9月期の財政収支(GDP%、4QMA)は-4.8%と、2022年4~6月期の-5.5%から財政赤字が若干縮小した。円安により企業収益が拡大し、税収の増加が寄与したとみられる。

企業の支出力が弱い間は、総需要を支えるため、政府の支出で補わなければならない。マネーの拡大にも、家計に所得を回すためにも、企業と政府の合わせた支出する力であるネットの資金需要(企業貯蓄率+財政収支)が存在する必要がある。

ネットの資金需要がリフレ(膨らむ力)・サイクルを表す。緊縮的な財政スタンスにより、2000年代からネットの資金需要が消滅し、日本はデフレ構造不況から脱却できなかった。

一方、コロナ後の財政拡大で、ネットの資金需要は一時的に拡大していた。このリフレの力が、コロナ禍の経済活動とマーケットを下支えしてきた。マネーが拡大し、円安の力にもなった。

積極的な財政運営は継続するだろう

2022年7~9月期のネットの資金需要は-3.6%と、2022年4~6月期の-3.3%から若干縮小してしまった。39兆円程度の財政支出を含む経済対策が実施され、ネットの資金需要は-5%程度に拡大し、リフレの力の拡大が、日本経済の内需の回復を促進するだろう。

企業の投資活動が著しく強くなるのは、グローバルな景気回復が予想される2024年以降とみられ、それまでは積極財政で、ネットの資金需要を適度な(名目GDP3%成長と整合的な)-5%程度に維持し、需要の拡大を促進する必要がある。

来年初の通常国会では、追加経済対策が実施され、積極的な財政運営は継続するだろう。防衛増税が現在の2025年から2028年までに緩やかに実施される計画から大幅に前倒しされ、歳出の削減圧力も強くなるなどの緊縮財政に戻れば、ネットの資金需要はまた消滅し、リフレ・サイクルが腰折れ、日本経済は景気後退とデフレに戻ることになるだろう。

政府・日銀の共同声明が見直される可能性

政府・日銀の共同声明が見直される可能性もある。

現在の共同声明は、黒田総裁ではなく、白川総裁下の2013年1月に公表されたものだ。日銀が大胆な金融緩和をし、政府は構造改革と財政再建という供給側の政策を推進することで、「できるだけ早期に」2%の物価安定の目標を実現する方針となっている。

結果は、政府の需要側の政策が弱く、拙速な財政再建の動きもあり、ネットの資金需要が消滅し、日銀の金融緩和に過大な負荷がかかってしまった。

日銀には支出をする力はなく、経済のマネーを拡大し、需要も拡大するためには、企業と政府の支出する力であるネットの資金需要の回復が必要であったからだ。「できるだけ早期に」に目標を実現するためには、積極財政の力で、需要をしっかり拡大する必要があった。

実質賃金の上昇にコミットする可能性

共同声明が見直されるのであれば、日銀は大胆な金融緩和を継続し、政府は構造改革と成長投資に加え、財政政策で需要を拡大し、十分な賃金上昇が実現する環境を整えることが盛り込まれる可能性がある。

単純な2%の物価安定の目標から、賃金上昇をともなった2%の物価安定の目標に変更となるだろう。結果として、実質賃金の上昇にコミットすることで、物価安定の目標は名目GDP成長率の目標に実質的に進化することになる。1%程度の実質GDP成長率と、2%の物価安定の目標を加え、3%以上の名目GDP成長率が実質的な目標となる。

政府は、需要の拡大を継続するため、ネットの資金需要を3%程度の名目GDP成長率と整合的な-5%程度に、積極財政で維持することがだろう。

2023年度の予算編成の骨太の方針に明記された「経済あっての財政であり、順番を間違えてはならない。経済をしっかり立て直す。そして、財政健全化に向けて取り組む。」という方針が明確になるとみらえる。

図:企業貯蓄率と消費者物価指数

図:ネットの資金需要(企業貯蓄率+財政収支)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。