この記事は、2022年12月5日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

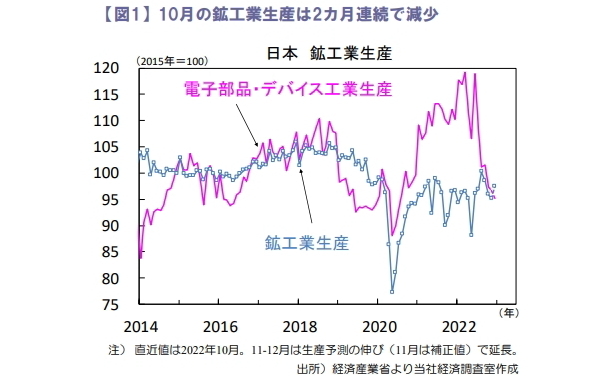

半導体需要が弱く、生産に下振れリスク

2022年10月の鉱工業生産は前月比▲2.6%となり2カ月連続で低下しました(図1)。業種別にみると自動車工業は供給制約が改善し持ち直しましたが、生産用機械や電子部品・デバイスの落ち込みが響きました。半導体関連では中国をはじめ海外需要減速の影響が顕在化しています。

生産予測指数は2022年11月が前月比+3.3%(経産省の補正値は▲0.8%)、2022年12月は同+2.4%と増産見込みですが、2022年10~12月期の生産は2四半期ぶりに減少する可能性が高いとみています。世界経済の減速から目先の輸出には下振れリスクがあり、今後は内需回復の持続力が焦点になります。

失業率は低位安定、労働市場の改善が続く

2022年10月の有効求⼈倍率は1.35倍(2022年9月1.34倍)と10カ月連続で上昇、完全失業率は2.6%と前月から変わらず低位で安定しています。景気先行指標である新規求人数(パートを含む季節調整値)は前月比+1.4%と3カ月ぶりに増加に転じました。

宿泊・飲食サービス、卸・小売、生活関連サービス・娯楽など、コロナ禍で低迷していたサービス業を中心に経済活動の正常化に伴い求人数が大きく増加しています。求職者数が減少し労働市場が逼迫する中、非正規雇用を中心に賃金上昇圧力は強まる見通しです。

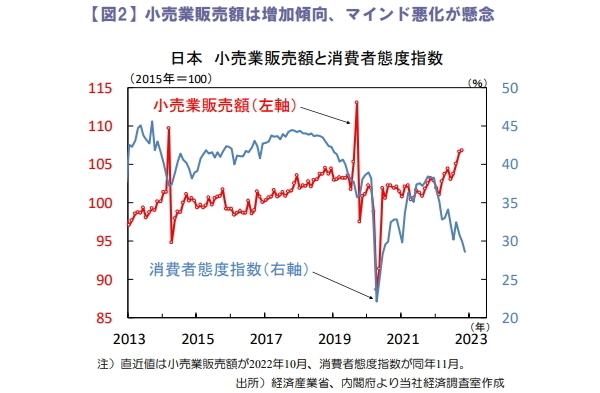

小売販売は堅調だが、耐久財は伸び悩み

2022年10月の商業動態統計で、小売業販売額(季節調整値)は前月比+0.2%と4カ月連続で増加しました(図2)。

自動車、家電など耐久財は伸び悩むも、衣服・身の回り品、飲食料品など非耐久財は底堅く推移しました。一方、消費者態度指数は2022年11月も低下し、物価高などによる消費者マインドの悪化が示されました。

ウィズコロナで人流回復が続くなかサービス支出を中心に個人消費は底堅い動きが想定されます。ただし、消費者心理の悪化は消費支出を抑制しており、実質消費は伸び悩む見込みです。

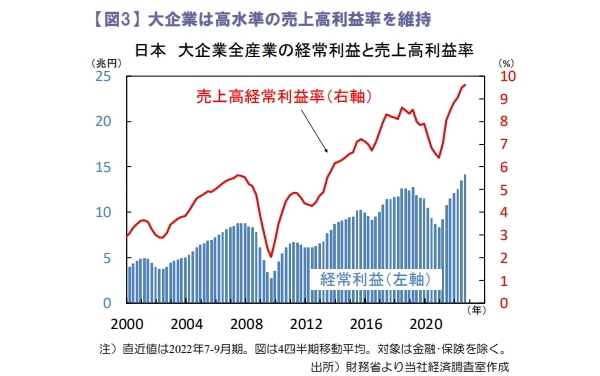

企業業績は経済正常化の進展で増収増益

2022年7~9月期の大企業全産業の売上高は前年比+14.9%、経常利益は同+27.3%と大幅な増収増益となりました。製造業は円安が輸出関連の売上高を押し上げた一方、非製造業は新型コロナ感染拡大による個人消費の停滞やコスト高が響き増益率は鈍化しました。

原材料高は収益の重しとなるも売上高利益率は高水準を維持しており(図3)、経済活動や自動車生産の正常化が企業収益の追い風となる見通しです。

先週の日本株は米経済指標の下振れや円高を嫌気して週間で下落、当面は業績への期待と世界経済の減速懸念が入り混じる展開が続きそうです。

向吉 善秀