この記事は2022年12月27日に「第一生命経済研究所」で公開された「2023年度当初予算案のポイント整理」を一部編集し、転載したものです。

防衛予算の増額で一般会計予算は例年より大きく拡大

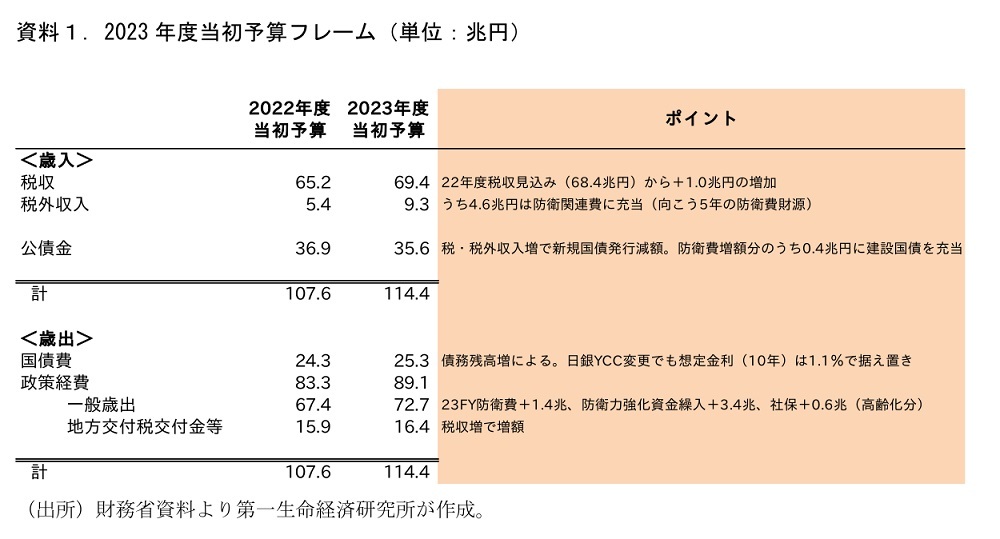

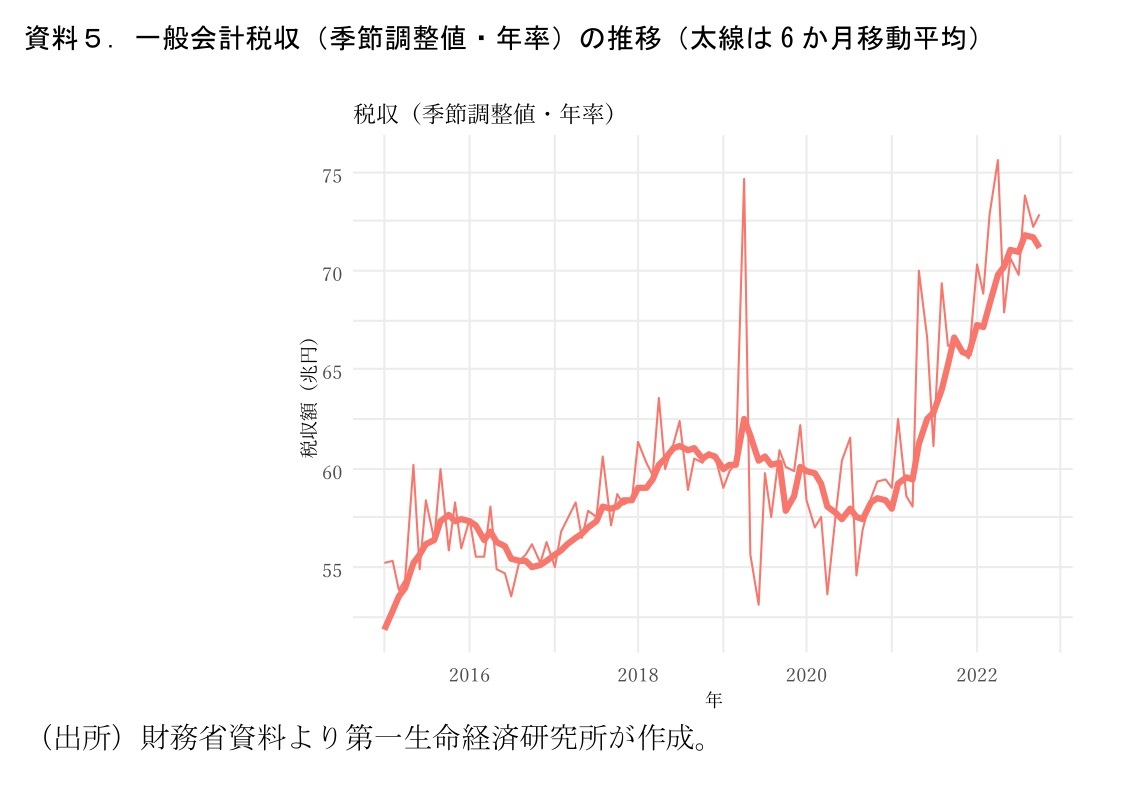

23日、政府は2023年度予算案を閣議決定した。一般会計の歳出額は114.4兆円と2022年度予算(同:107.6兆円)と比べて+6.8兆円の増加と明確に拡大。近年の当初予算編成はコロナ対策予備費の計上、消費税率引き上げに伴う経済対策などの例外を除いては、主に高齢化に伴う社会保障費の増額分のみを認める形が取られてきた。今回はこれに加えて、骨太方針にも掲げられてきた防衛関係費の増額がなされており、予算額が拡大した。

一方で、歳入側では新規国債発行額が当初対比で減額(2022FY:36.9兆円→2023FY:35.6兆円)。足元の税収好調を受けて23年度税収が増える(65.2兆円→69.4兆円)ほか、防衛予算の増額に合わせて税外収入が大きく増加(5.4兆円→9.3兆円)、国債発行が抑えられた形である。

防衛費は24年度以降分も計上している点には留意

歳出項目の内訳を確認していく。今回の予算で最も増加寄与したものが防衛関係費であり、2022年度対比+4.8兆円の増加となっている。注意点としては、このうち23年度に支出するものはこのうち+1.4兆円であり、+3.4兆円については2024年度~2027年度の防衛費増額に充てるために設けられる防衛力強化資金(仮)への繰り入れに充てられること。先5年分に充てる額を23年度予算に計上した形であり、全額が23年度の消化を前提にしているわけではない。

社会保障関係費は前年度対比+0.6兆円の増加。高齢化による自然増が+0.4兆円に加え、目下の物価上昇が来年度の年金額に反映される要因で+0.2兆円の増加となる。地方交付税交付金等は税収の増加を反映して+0.5兆円の増額、国債費(+0.9兆円)は債務残高の増加に伴って債務償還費・利払費がともに増加する。なお、日本銀行が先週YCCの長期金利の目標レンジ上限を+0.50%に引き上げたが、積算金利(国債費計算の際の前提とする長期金利)は1.1%と22年度から不変である。

このほか、文教科学振興費、公共事業関係費は昨年度からほぼ同額を計上した。予備費は通常予備費0.5兆円に加えて、新型コロナ・原油価格対策予備費を4.0兆円、ウクライナ情勢経済緊急対応予備費を1.0兆円、計5.5兆円計上する。22年度も通常予備費0.5兆円+コロナ予備費5.0兆円の5.5兆円であり、多額の予備費計上を23年度も継続する。

なお、骨太方針で掲げられていた脱炭素・GX関連予算は既存の特別会計(エネルギー対策特別会計)に計上する。2023年度予算分は0.5兆円をグリーンイノベーション基金に追加する。GX予算はすでに2022年度補正予算での計上が1.1兆円あり、これと合わせると1.6兆円。岸田首相は脱炭素投資について「10年で20兆円」の公的支出増を掲げており、年あたり換算値(2兆円/年)に近い額となっている。当初予算分の5,000億円は新しい国債である「GX経済移行債」を発行して調達する。

23年度税収見積もりは結果としてリーズナブルな水準?

政府は22年度税収を68.4兆円(補正後予算)、今回の当初予算で23年度税収を69.4兆円と見込んでいる。政府経済対策の成長率をベースに+1.0兆円程度の増加を見込んだ形だ。

ただ、税収の月次の季節調整値(2022年10月分まで公表、季節調整は筆者)をみると、70兆円を超えるペースで推移している。今後の経済情勢にも左右されるが、筆者は22年度税収が政府見込の68.4兆円を上振れする可能性が高いとみている。22年度時点で70兆円を上回る可能性も十分にあるだろう。

その一方で、「23年度税収が22年度から増加するか」は怪しい地合いにある。来年は各国中銀の金融引き締めに伴って、海外経済の大幅な減速が見込まれるほか、税収にはプラス要因となってきた円安はアメリカの物価上昇率の鈍化などを背景に足元反転しつつある。筆者は22年度税収は上振れする一方、23年度はそこから減少する公算が大きいとみている。22年度土台増とそこからの減少を勘案すると、結果として政府の23年度の税収見込み値はリーズナブルな水準感に収まっていると考えている。

防衛費財源確保にみられる異例の対応

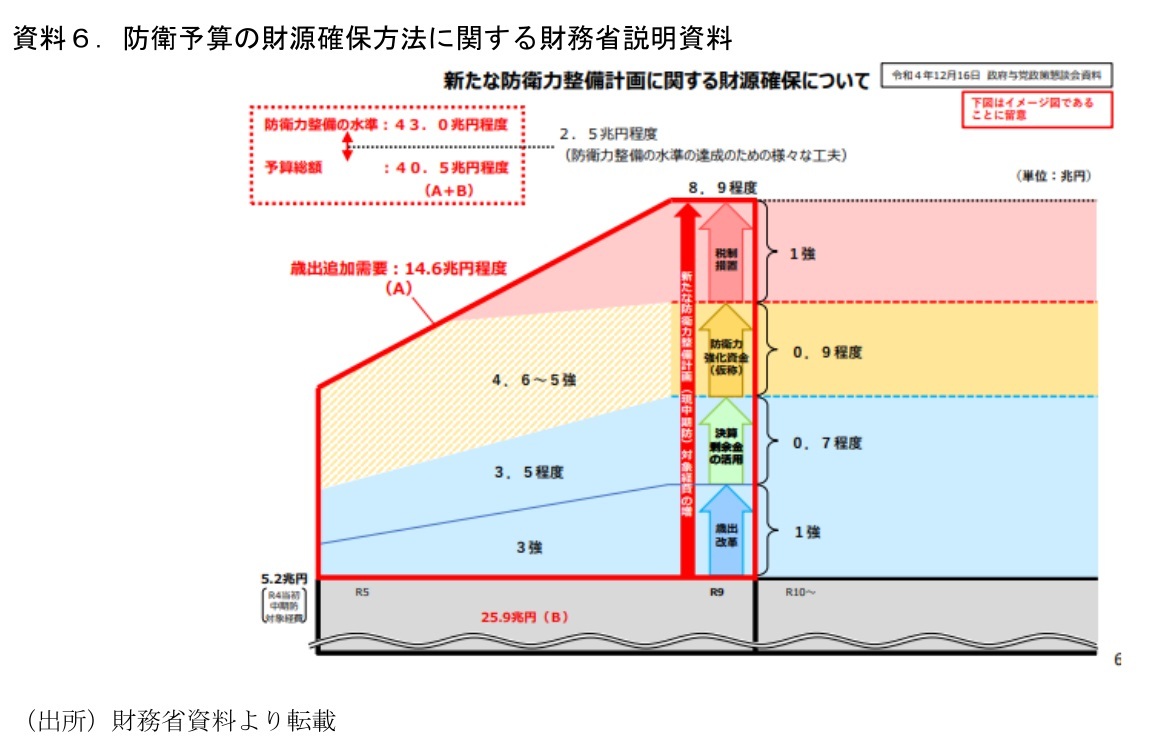

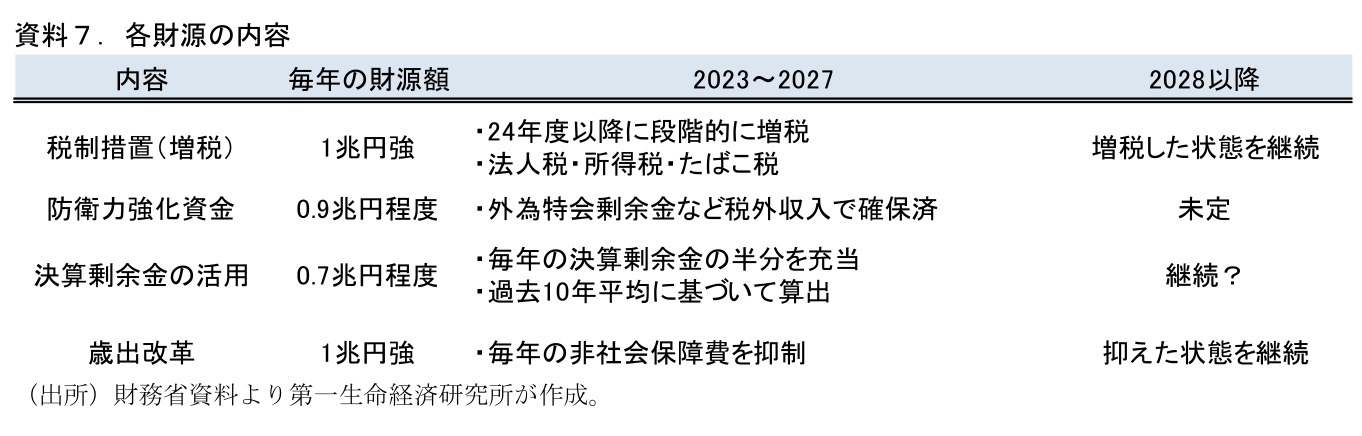

今回の予算では今後の防衛費増額に向けた財源確保方法のイメージが示されている(資料6)。2027年度以降の防衛費を計+3.7兆円/年増額するため、①増税(+1兆円強)、②防衛力強化資金(+0.9兆円)、③決算剰余金(+0.7兆円)、④歳出改革(+1兆円強)の4点で財源確保を行う方針となっている。

①増税については、先に公表された税制改正大綱でも示されている通り、法人税・所得税・たばこ税の3税の増税で計1兆円強/年を確保する方針。実施時期の決定は見送られ、24年以降のいずれかのタイミングで実施する旨が大綱に記された。②防衛力強化資金は税外収入を用いて向こう5年の財源確保を行う。外為特会の剰余金見込額の繰り入れ(3.1兆円程度)、財政投融資特別会計からの繰り入れ(0.6兆円程度)のほか、コロナ予算などの返納、国有財産の売却収入などを充当する。③決算剰余金については、過去10年平均の決算剰余金の半額を財源とする。決算剰余金は半額を公債・借入金の償還財源に充てなければならない旨が財政法で定められており、その残額を防衛費増額に毎年充てる形だ。④歳出改革、については非社会保障関係費の歳出抑制を行うことで確保する。

②・③については異例の対応といえる。まず、②防衛力強化資金。従来の財政当局の姿勢からすると、防衛費の恒久的な増額に対してはすべて恒久的な増税や歳出削減を充てるような形が想定されたが、この防衛力強化資金については向こう5年分の増額分を決定するのみで、その先については後日決める、という形になっている。似たような例がドイツの防衛費拡大だ。ドイツは国債発行で特別基金を創設し、その基金からの支出で向こう数年分の防衛費増額を賄うこととしている。基金枯渇後も拡大した防衛費水準を維持することを示しつつも、その際の財源については明示していない。日本は防衛力強化資金を国債発行ではなく「税外収入」で賄った点では異なるが、一旦目先数年の財源確保のみで走り始めた点では類似している。筆者は以前にこのスタイルでの財源確保を選択肢として指摘した(*1)が、財源の一部についてこの方法が取られた形である。

*1:Economic Trends「岸田改造内閣の財政政策3つの論点~防衛費財源の行方は?期間限定の基金型も選択肢か~」(2022年8月18日)「https://www.dlri.co.jp/report/macro/200916.html」

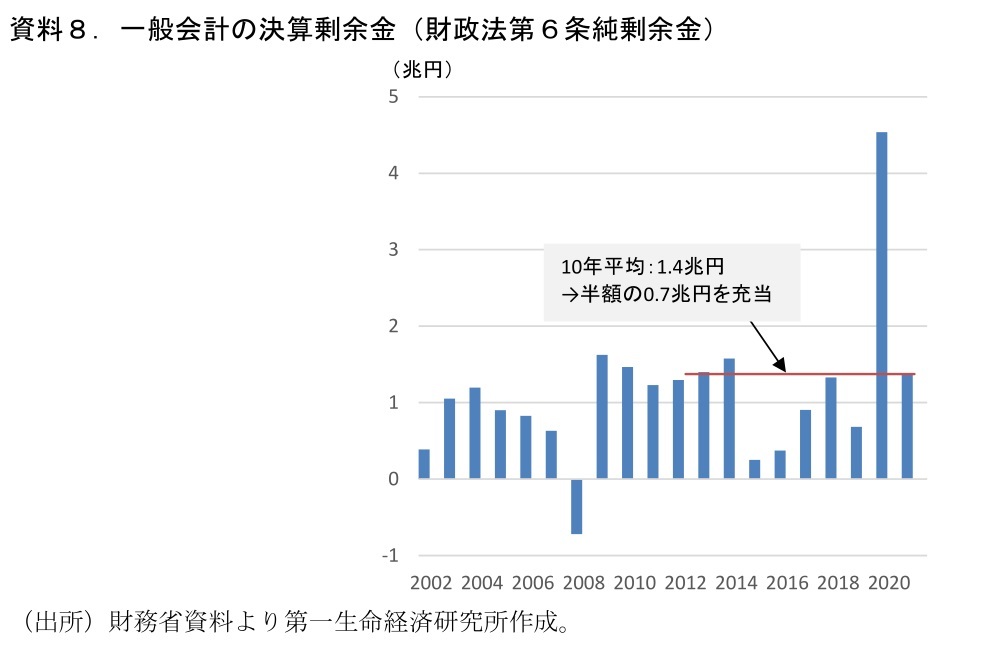

③決算の純剰余金を使う、というのも、予算が余ることを前提に予算を組む、というイレギュラー対応を恒久的に続けることを意味する。また、決算純剰余金の主な源泉は(i)補正後時点(年末)の税収見込みと決算税収の差、(ii)国債費の想定金利と実際金利の差分から生じる不用額、である。(i)については税収を慎重目に見積もれば決算税収との差分は大きくなる。(ii)に関しても当初予算時点で前提とする金利を高めに見積もっておけば、不用発生に伴う純剰余金は発生しやすくなる。この点で、当局の見積もり方次第で変化しうる数字でもある。また、0.7兆円という数字は“過去10年平均”の数字から算出されているが、20年度決算でコロナ禍で経済低迷が深刻になったにも拘わらず税収は増えた、という想定外の事態2のために4兆円強の純剰余金が発生したことで、平均額が幾分大きくなっている(資料8)。

*2:Economic Trends「“コロナ危機なのに税収増の謎”を答え合わせ~まさかの税収増をもたらした4つの要素~」(2022年5月27日)https://www.dlri.co.jp/report/macro/188979.html

このように、従来の財政当局の姿勢を踏まえると異例の対応が取られた予算編成となっている。当局の意図としては、防衛費増額が赤字国債発行で当初予算を拡大した前例になることを避けつつも、それによる極端な増税も避けたい、ということなのかもしれない。

来年には子ども予算の倍増に向けた議論が行われる。岸田首相は引き続き財源確保を重視する姿勢を示しており、純粋な国債発行を選択肢として外すことになりそうだ。今回の防衛費増額において、円安によって発生した外為特会の剰余金や毎年の一般会計純剰余金を利用したことで、更なる財源の確保は難航するだろう。子育て予算の確保に当たっては再び増税などの負担増を求める動きが強まりそうである。以前議論されたこども保険(社会保険料増)や社会保障費との紐づけがなされている消費税も選択肢に上る可能性がある。

ただ、財源確保よりもはるかに重要なことはその予算の中身である。増税で財源を確保して財政規律を保っても、少子化を抑える効果を持つ予算でなければ民間負担を増やすだけである。足元で少子化は加速しており、スピード感のある対応が必要だ。時間の限られる中で、政府には支出の内容をブラッシュアップすることに多くのエネルギーを割いてほしいと思う。

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。