この記事は2023年1月20日(水)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『拙速な利上げで信用サイクルが腰折れれば物価上昇は止まってしまう』を一部編集し、転載したものです。

シンカー

新型コロナウィルス後の景気後退が、これまでのものと大きく違う点は、政府・日銀の積極的な経済政策によって、民間の信用が拡大・縮小する信用サイクルが堅調なことだ。

日銀が拙速な金融引き締め(利上げ)に転じれば、信用サイクルが腰折れ、景気が底割れるリスクが大きくなる。

金融政策を決めるのは政策のプロであっても、信用サイクルを決めるのは一般人であることの違いは重要だ。実質的な利上げとの報道でも、信用サイクルを弱体化させかねない。

信用サイクルが腰折れ、海外経済の減速と円高の影響を含め、景気が底割れた場合、2024年度のコア消費者物価指数(除く生鮮食品)は前年度比+0.5%程度と、エネルギー価格上昇の負担軽減策の反動の影響を除くと、事実上0%程度まで急縮小するだろう。

12月のコア消費者物価指数

12月のコア消費者物価指数(除く生鮮食品)は前年同月比+4.0%と、11月の同+3.7%から上昇幅が拡大した。

コアコア消費者物価指数(除く生鮮食品とエネルギー)も同+3.0%と、+2.8%から上昇幅が拡大した。グローバルコア消費者物価指数(除く食料とエネルギー)も同+1.6%と、+1.5%から上昇幅が拡大した。

コア消費者物価指数(除く生鮮食品)は、1月からの政府のエネルギー価格上昇の負担軽減策の影響を大きく受けることになる。1月には前年同月比+3%程度まで上昇幅が縮小するとみられる。

2%の「物価安定の目標」の達成が見通せたとは言えない

日銀は、1月の展望レポートで、2024年度のコア消費者物価指数(除く生鮮食品)の予測を前年度比+1.8%に、+1.6%から引き上げた。

軽減策が年後半に終了することを織り込めば(2023年度は下押し、2024年度は押し上効果)、2024年度のコア消費者物価指数はゲタの効果で0.5%程度も上振れることになる。

2024年度の見通しは事実上は+1.3%程度となり、2%の「物価安定の目標」の達成が見通せたとは言えない。

景気が底割れるリスクが大きくなる

日銀は、2024年度のコアコア消費者物価指数(除く生鮮食品とエネルギー)の予測は前年度比+1.6%と横ばいとなった。日銀は予測の対象としていないが、それに相当するグローバルコア消費者物価指数(除く食料とエネルギー)は同+1.2%程度とみられる。

これらの点でも、2%の「物価安定の目標」の達成が見通せたとは言えない。新型コロナウィルス後の景気後退が、これまでのものと大きく違う点は、政府・日銀の積極的な経済政策によって、民間の信用が拡大・縮小する信用サイクルが堅調なことだ。

日銀が拙速な金融引き締め(利上げ)に転じれば、信用サイクルが腰折れ、景気が底割れるリスクが大きくなる。

信用サイクルを決めるのは一般人

金融政策を決めるのは政策のプロであっても、信用サイクルを決めるのは一般人であることの違いは重要だ。実質的な利上げとの報道でも、信用サイクルを弱体化させかねない。

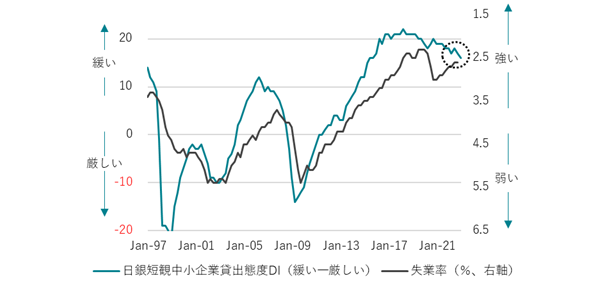

4月の日銀短観で、信用サイクルを示す中小企業金融機関貸出態度DIが急激に悪化しないかどうか点検する必要がある。

信用サイクルが腰折れ、海外経済の減速と円高の影響を含め、景気が底割れた場合、2024年度のコア消費者物価指数(除く生鮮食品)は前年度比+0.5%程度と、エネルギー価格上昇の負担軽減策の反動の影響を除くと、事実上0%程度まで急縮小するだろう。

図:信用サイクルと失業率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。