この記事は2022年10月14日に「ニッセイ基礎研究所」で公開された「消費者物価上昇率は約30年ぶりの3%-当時と大きく異なる物価上昇の中身」を一部編集し、転載したものです。

目次

要旨

消費者物価(総合)は2022年8月に前年比3.0%となり、9月にはコアCPI(生鮮食品を除く総合)も3%となる可能性が高い。消費者物価上昇率が3%となるのは、消費税率引き上げの影響を除けば約30年ぶりだが、物価上昇の中身は当時と現在で大きく異なる。

2022年8月のコアCPI上昇率2.8%のうち、エネルギーと食料の寄与が約8割を占めているのに対し、1991年はコアCPI上昇率2.9%のうち、エネルギー、食料以外の寄与が約6割であった。財、サービス別には、2022年8月はほぼ全てが財の上昇によるものとなっているが、1991年は財の寄与が約6割、サービスの寄与が約4割となっていた。

2022年8月の物価上昇品目数の割合は約7割と近年では最も高い水準となっているが、1991年は約8割と現在を上回っていた。品目別の価格変動分布をみると、ゼロ%近傍の品目の割合が1991年の16.2%に対し、2022年8月は25.1%と高い。

一時的な撹乱要因や異常値の影響を除去するために加重平均値、刈込平均値を求めると、加重平均値は1991年が2.8%、2022年8月が0.5%、刈込平均値は1991年が2.7%、2022年8月が1.9%となった。

足もとの物価上昇のほとんどは、原材料価格高騰に伴う財価格の上昇によるもので、賃金との連動性が高いサービス価格はほとんど上がっていない。このことは、欧米のような急激なインフレを抑制する役割を果たしている面もある。賃上げを通じてサービス価格が上昇し、安定的で持続的な物価上昇が実現するまでには時間を要するだろう。

消費者物価上昇率は約30年ぶりの3%-当時と大きく異なる物価上昇の中身

消費者物価上昇率は約30年ぶりの3%

消費者物価(総合)は、エネルギーや食料の価格上昇を主因として、2022年8月に前年比3.0%となり、消費税率引き上げの影響を除くと1991年11月以来、30年9ヵ月ぶりの3%となった(図表1)。金融市場の注目度が高いコアCPI(生鮮食品を除く総合)は前年比2.8%だが、東京都区部の2022年9月中旬速報値の上昇率は前月から0.2ポイント拡大した(8月:前年比2.6%→9月:同2.8%)。このことを踏まえれば、全国のコアCPIも9月には消費税率引き上げの影響を除くと1991年8月以来、31年1ヵ月ぶりの3%となる可能性が高い。

消費者物価上昇率が3%となるのは約30年ぶりだが、その中身は30年前と現在で大きく異なる。ここでは、30年前と現在の経済環境を比較した上で、消費者物価の中身を様々な角度から見た上で、今後の動向を占う。

30年前と現在の経済環境の比較

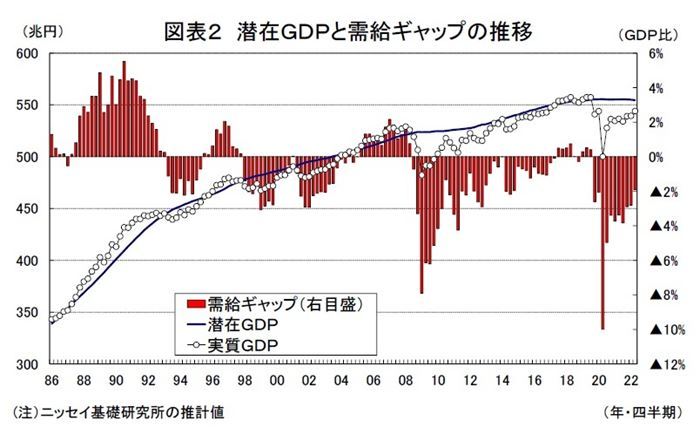

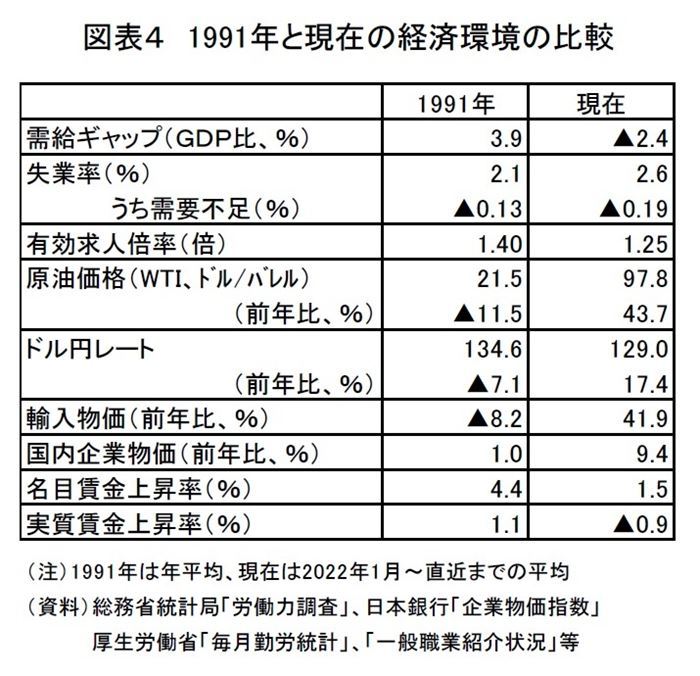

まず、消費者物価上昇率(総合)が最後に3%台を記録した1991年の経済環境を振り返ると、1991年2月に景気はピークアウトしたものの、バブル景気の余熱が残っている時期で、経済活動の水準は引き続き高かった。潜在GDPと現実のGDPの乖離を示す「需給ギャップ」(ニッセイ基礎研究所推計)は、景気が後退局面入りする中でも、プラス圏を維持していた。一方、現在は、景気は拡張局面にあるものの、コロナ禍からの回復が緩やかなものにとどまっていることから、経済活動の水準は低く、需給ギャップはマイナス圏にある(図表2)。

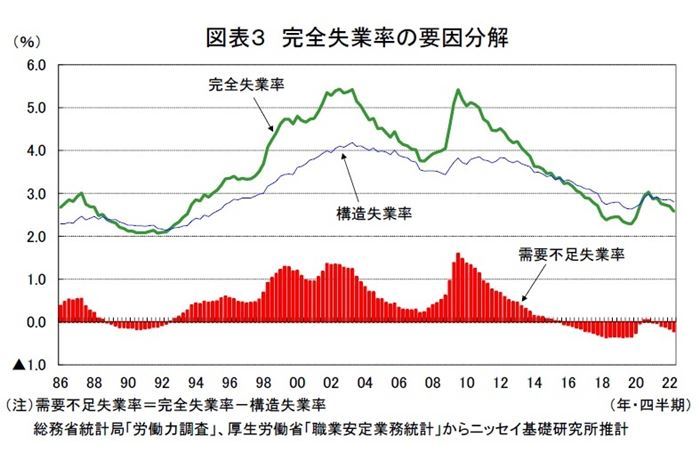

労働市場については、30年前も現在も企業の人手不足感が強く、需給が引き締まった状態となっている。失業率は1991年(平均)の2.1%に対して、2022年(1~8月の平均)は2.6%と現在のほうが高いが、これは労働市場のミスマッチなどによって生じる構造失業率が当時よりも高くなっているためである。

実際の失業率と構造失業率の差を示す「需要不足失業率」(ニッセイ基礎研究所推計)は1991年の▲0.13%に対して、2022年は▲0.19%と現在のほうが需要不足の度合いが若干高い(図表3)。また、有効求人倍率は、1991年(平均)が1.40倍、2022年(1~8月の平均)が1.25倍と、ともに1倍を大きく上回っている。

消費者物価の動向に大きな影響を及ぼす原油、為替動向を比較すると、1991年は原油安、円高傾向となっていたのに対し、2022年は大幅な原油高、円安が進行している。この結果、1991年の輸入物価は前年比▲8.2%の下落、国内企業物価は同1.0%の低い伸びにとどまっていたのに対し、2022年(1~9月の平均)は輸入物価が前年比41.9%、国内企業物価が同9.4%といずれも高い伸びとなっている。

賃金上昇率は、1991年当時はベースアップが3~4%程度となっていたこともあり、名目で前年比4.4%の高い伸びとなっていた。このため、消費者物価上昇率が3%となっても、実質で同1.1%とプラスの伸びを確保していた。これに対し、2022年の名目賃金上昇率はコロナ禍からの回復を受けて、2021年に比べれば伸びは高まっているものの、1~8月の平均で前年比1.5%(*1)にとどまり、消費者物価の伸びを下回っている。この結果、実質賃金上昇率は2022年4月から5ヵ月連続でマイナスとなっている(図表4)。

*1:毎月勤労統計は、2022年1月にサンプル入れ替えとベンチマーク更新が同時に実施された。賃金上昇率は断層委調整を行わずに計算するため、2022年1月以降の前年比は0.4ポイント過大となっている。

30年前と現在の消費者物価の比較

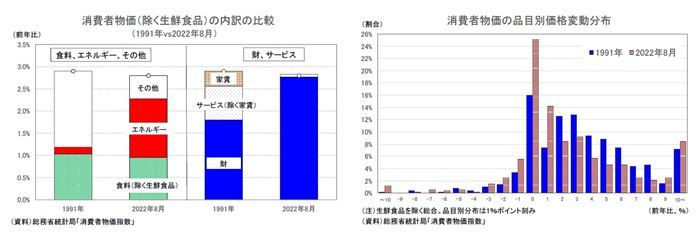

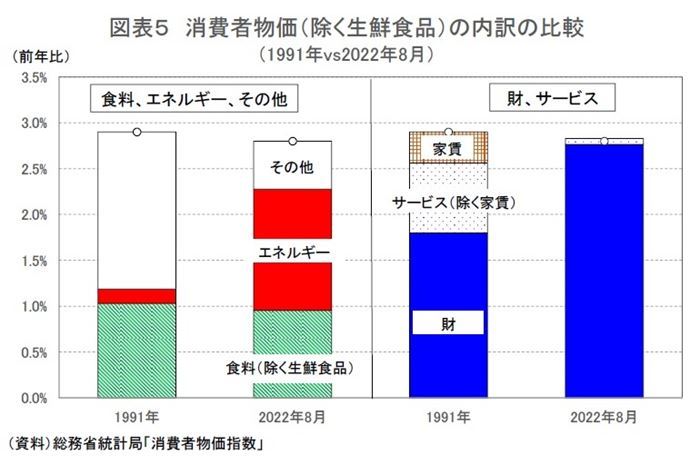

次に、消費者物価の中身について約30年前と現在を比較する。1991年平均のコアCPI上昇率は2.9%と直近の上昇率(2022年8月の2.8%)とほぼ等しい。足もとの物価上昇の主因は、資源・穀物価格の上昇や円安の進展を受けたエネルギー、食料(生鮮食品を除く)の大幅上昇である。2022年8月のコアCPI上昇率2.8%のうち、エネルギー(1.32%)と食料(0.95%)の寄与が8割以上を占める。これに対し、1991年は、食料の寄与(1.03%)は足もとと同程度だが、エネルギーの寄与(0.16%)は小さく、その他の寄与が1.71%と全体の約6割を占めていた(図表5)。

財、サービス別には、2022年8月は物価上昇(2.8%)のほぼ全てが財の上昇(寄与度で2.77%)によるもので、サービスの寄与はほぼゼロとなっている。サービスのうち、一般外食は原材料費高騰の影響などから前年比で3%台の伸びとなっているが、家事関連サービス、医療・福祉サービスの下落が続いていることがサービス価格を押し下げている。近年は、家賃がほとんど伸びていないこともサービス価格低迷の一因となっている。これに対し、1991年は財の寄与度が1.80%、サービス(除く家賃)の寄与度が0.76%、家賃の寄与度が0.34%と、財の寄与が全体の約6割、サービスの寄与が約4割となっていた。

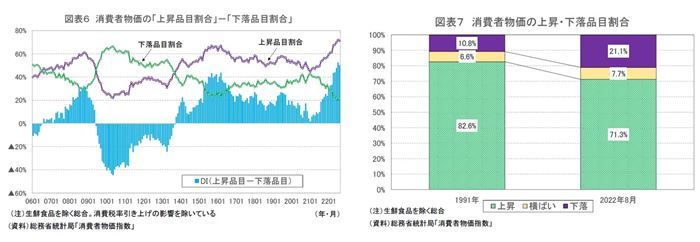

物価上昇の裾野の広がりを見るために、消費者物価指数の対象品目(2020年基準のコアCPIは522品目)を前年に比べて上昇している品目と下落している品目に分けてみると、2022年8月の上昇品目数は372品目、上昇品目数の割合は71.3%となり、近年(2005年基準で遡ることができる2006年1月以降)では最も高くなっている(図表6)。しかし、1991年(*2)を振り返ってみると、上昇品目数の割合は8割を超えており、今以上に物価上昇が裾野の広がりを伴ったものとなっていたことが確認できる(図表7)。

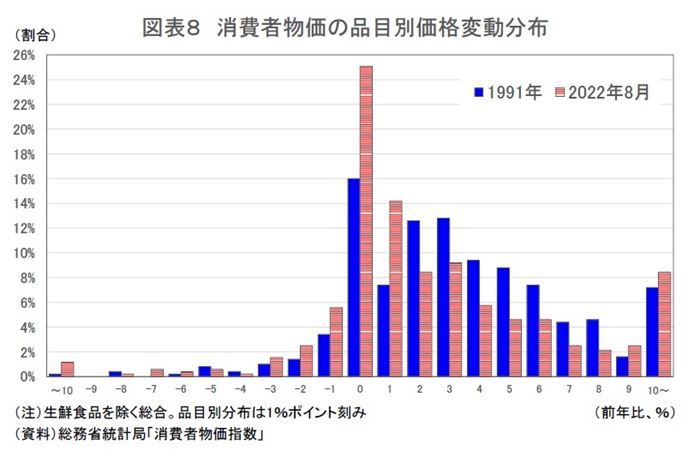

品目毎の動きをさらに詳しく見るために、品目別分布(ヒストグラム)を確認すると、2022年8月は、コアCPI上昇率が3%近くまで高まる中でも、品目別の上昇率はゼロ%近傍(*3)が最も多く、全体の25.1%となっている(図表8)。次に割合が高いのは1%近傍で14.2%、日本銀行の物価目標である2%近傍の割合は8.4%にとどまっている。これに対し、1991年は最も割合が高いのは直近と同じくゼロ%近傍だが、その水準は16.2%と2022年8月に比べて10%近く低い。現在と異なるのは、2%近傍(12.6%)、3%近傍(12.8%)の割合が高く、4%近傍(9.4%)、5%近傍(8.8%)、6%近傍(7.4%)がそれに続いている点である。1%近傍(7.2%)の割合は低く、2022年8月と比べると約半分となっている。

2022年8月の品目別分布を1991年と比較すると、全体的に上昇率の低い品目の割合が高い。それにもかかわらずコアCPIの上昇率がほぼ等しいのは、2022年8月は9%近傍、10%近傍以上の品目割合が1991年を上回るなど、エネルギー、食料を中心に非常に高い伸びとなっている品目が多いためである。

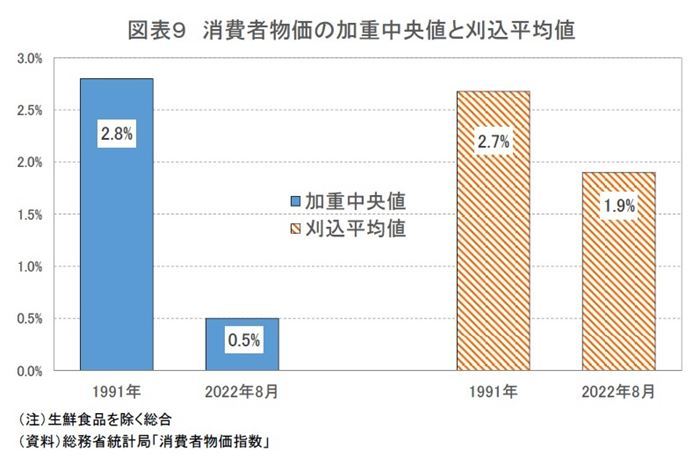

このように、足もとの物価上昇は非常に高い伸びとなっている一部の品目によって押し上げられている面がある。そこで、一時的な撹乱要因や異常値などの影響を除去するため、「加重中央値」、「刈込平均値」を求める。加重中央値とは、品目別上昇率の高い順から数えてウェイトベースで50%近傍にある品目の上昇率である。刈込平均値は、分布の両端の一定割合(ここでは上下それぞれウェイトベースで10%)を控除した場合の上昇率である。

コアCPI上昇率の加重中央値は、1991年の2.8%に対し、2022年8月は0.5%、刈込平均値は1991年の2.7%に対し、2022年8月は1.9%となった(図表9)。1991年は全体の上昇率と加重中央値、刈込平均値がほぼ一致しているのに対し、2022年8月は加重中央値、刈込平均値ともに全体の上昇率を大きく下回っている。

足もとの物価上昇は近年では裾野の広がりを伴ったものとなっているが、約30年前と比べれば、一部の品目の非常に高い伸びによってもたらされている傾向が強い。

*2:1990年基準(生鮮食品を除く総合の品目数は500)で計算

*3:品目分布は1%刻み。ゼロ%近傍は▲0.5~+0.4%

サービス価格の上昇が安定的で持続的な物価上昇の条件

ここまで見てきたように、消費者物価上昇率が3%となるのは消費税率引き上げの影響を除けば約30年ぶりだが、当時と現在では物価上昇の中身が大きく異なる。約30年前は、輸入物価が下落する中でも国内要因によって財、サービスともに幅広い品目で価格が上昇していた。これに対し、現在は輸入物価の高騰を受けたコスト増を価格転嫁する形で財の価格が大幅に上昇する一方、サービス価格はほとんど上がっていない。

資源・穀物価格の上昇や円安の進行にはいずれ歯止めがかかり、原材料価格の上昇を価格転嫁する形での物価上昇は一段落する可能性が高い。そうした中でも物価上昇が持続するためにはサービス価格の上昇が条件となるが、サービス価格を決める重要な要素は人件費である。

実際、サービス価格と賃金の連動性は非常に高く、1990年代前半までは賃金とサービス価格が安定的に上昇していたが、1990年代後半以降は、賃金とサービス価格の低迷が長期にわたって継続している(*4)(図表10)。

欧米の消費者物価上昇率が日本を大きく上回っているのは、原材料価格高騰に伴う財価格の上昇に加え、賃金上昇を背景としてサービス価格も大きく上昇しているためである。その意味では、日本の賃金、サービス価格の低迷は急激なインフレを抑制する役割を果たしている面もある。

2022年の春闘賃上げ率は前年(1.86%)に比べ0.34ポイント改善し、2.20%(厚生労働省の民間主要企業春季賃上げ要求・妥結状況)となった。賃上げ率は4年ぶりに前年を上回ったが、1.7~1.8%程度とされる定期昇給を除いたベースアップはゼロ%台にとどまる。サービス価格が物価目標と同じ2%程度の伸びとなるためには、ベースアップが2%程度となることがひとつの目安と考えられるが、そこまでにはかなりの距離がある。原材料価格の上昇を価格転嫁する形での物価上昇はしばらく続きそうだが、賃上げを通じてサービス価格が上昇し、安定的で持続的な物価上昇が実現するまでには時間を要するだろう。

*4:2021、2022年のサービス価格は携帯電話通信料の大幅値下げにより押し下げられていることには留意が必要

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・消費者物価(全国22年8月) ―― コアCPI上昇率は10月に3%へ

・世帯属性別にみた物価高の負担と過剰貯蓄

・30歳代と50歳以上の物価上昇率格差は消費増税後に3%まで拡大

・2022・2023年度経済見通し ―― 22年4-6月期GDP2次速報後改定

・中期経済見通し(2022~2032年度)