この記事は、2022年9月12日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

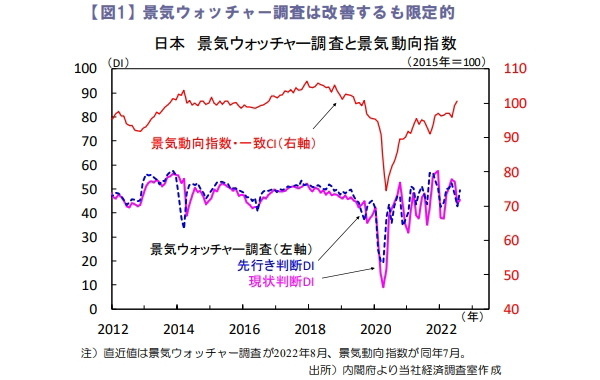

景気ウォッチャー調査は3カ月ぶりに改善

2022年8月の景気ウォッチャー調査は現状・先行き判断DIともに3カ月ぶりに改善、ただし節目の50を下回り改善幅は限定的でした(図1)。

夏季繁忙期で人手は増加したものの、新型コロナ感染拡大が響いたと考えられます。現状判断DIでは家計動向で住宅関連が悪化したもの、飲食関連が大きく改善しました。景気判断理由では、旅行関連需要、百貨店売上などが旺盛といった前向きな回答が見られる一方で、スーパーでは値上げの影響で1人当たりの買入点数が落ちているとの指摘もありました。

内閣府は「持ち直しに足踏みがみられる」と判断しており、引き続き新型コロナや物価高が景気回復の抑制要因となっています。他方、2022年7月の景気動向指数は自動車の出荷増などが寄与し、一致CIは2カ月連続で上昇しています。

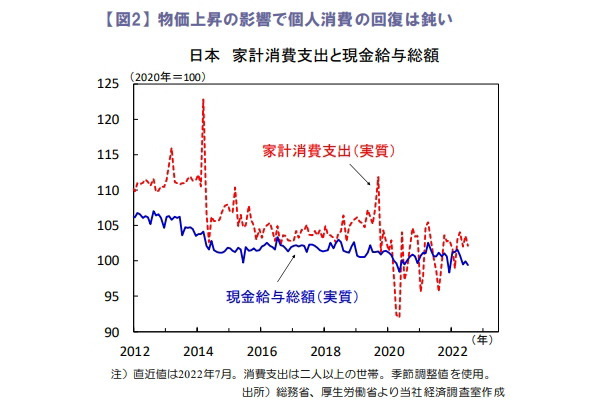

実質消費は前月比減少

2022年7月の実質消費(家計調査)は前月比▲1.4%と減少しました(図2)。

品目別にみると、被服及び履物、家具・家事用品、保健医療、教養娯楽の減少が目立ちます。被服及び履物や教養娯楽の減少はコロナ新規感染者数急増の影響とみられます。一方、前年比は+3.4%と2カ月連続でプラスとなっており、前年水準を上回っています。

また、2022年7月の現金給与総額(毎月勤労統計)は実質ベースで前月比▲0.5%と減少しました。名目ベースでは前月比横ばいであり、前年比では+1.8%と堅調な伸びとなっていますが、物価を控除した実質ベースでは前年比▲1.3%と4カ月連続でマイナスとなり、物価が上昇するなか消費の息切れが懸念されます。

物価高は消費者マインドの悪化要因となっており、足元で円安が進む中、2022年9月9日に政府がまとめた物価高対策が期待されるものの、年内物価上昇は続き消費の回復は緩やかなものとなりそうです。

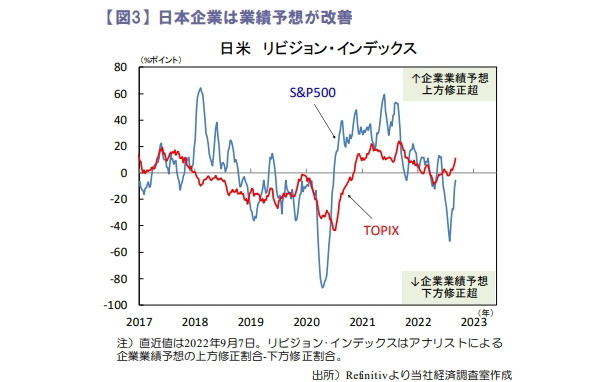

日本企業の業績予想は上方修正超

先週の日経平均株価は前週比+2.0%上昇しました。米国市場で2022年9月7日にナスダック総合指数が8営業日振りに反発すると、2022年9月8日以降日本株も上昇して週を終えました。

この間、為替市場では1ドル=144円台まで円安ドル高が進み、2022年9月8日には財務省と日銀、金融庁が情報交換会合(3者会合)を開催し円安をけん制。円安の勢いは小休止したものの不安定さは残り、引き続き当局者発言への注目度が高まっています。

近年、ドル円と日本株の連動性は薄れており、円安が株高につながり難くなっていますが、企業業績の為替感応度は低下したとはいえ円安は経常利益を押し上げます。TOPIXの業績予想は改善しており(図3)、日本株の底堅さが注目されそうです。

向吉 善秀