この記事は、2022年8月30日に三菱UFJ国際投信で公開された投資戦略マンスリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

新型コロナ対策の方針転換がサポート

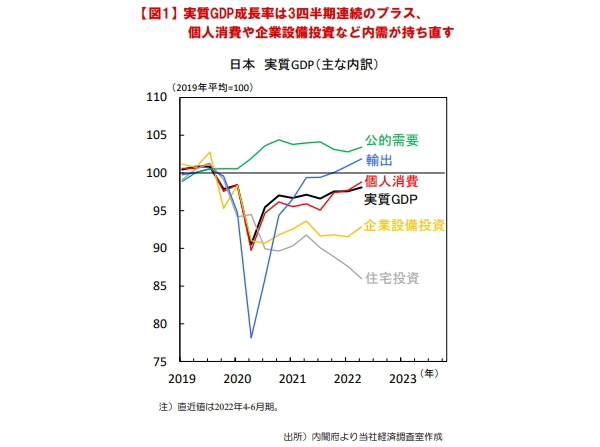

2022年4~6月期の実質GDP成長率は前期比年率+2.2%(2022年1~3月期:+0.1%)と3四半期連続のプラス成長となりました。2022年3月末の行動制限措置解除に伴い、個人消費はサービスや半耐久財を中心に持ち直しました。企業設備投資や公的需要も増加し、内需回復が進みました(図1)。

もっとも、GDP水準はコロナ前の2019年平均を依然下回っており、国内経済は正常化の道半ばにあります。

2022年7月以降は新型コロナ感染第7波に見舞われるも行動制限再導入に至らず、夏場の旅行需要も堅調です。政府はウィズコロナに向けた経済活動運営に舵を切っており、引き続きサービス需要増加等で国内経済は回復に向かうとみます。

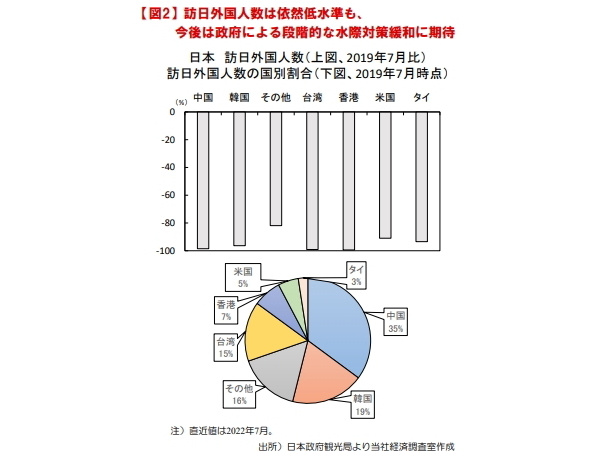

2022年9月7日には水際対策が一段と緩和され、入国時の陰性証明が免除されます(条件はワクチン3回目接種完了)。2022年7月の訪日外国人数は約14.5万人(2019年同月比▲95.2%)と低迷していますが(図2)、今後は入国規制緩和に伴うインバウンド需要の回復が期待されます。

国外への所得流出や海外経済減速がリスク

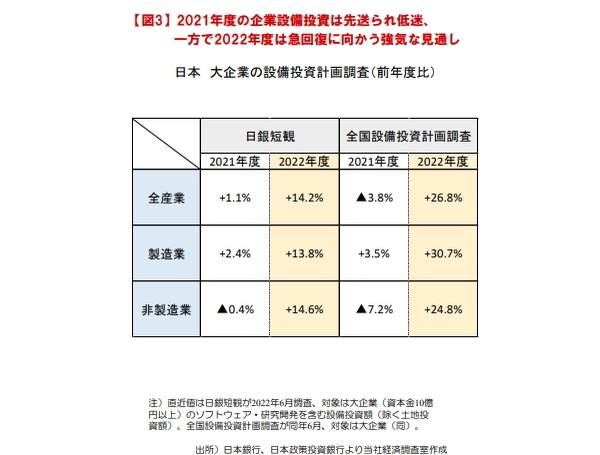

2021年度企業設備投資は新型コロナや供給制約の影響で低調も、2022年度は強気な見通しが示されました(図3)。

先送りされた反動もある一方、再エネや省エネ等の脱炭素関連、EVや5G、工場自動化等のデジタル関連、経済安全保障観点でのサプライチェーン強化など投資目的は幅広い模様です。不確実な社会環境への対応を迫られる中、企業投資意欲が高まりつつある点は好印象です。

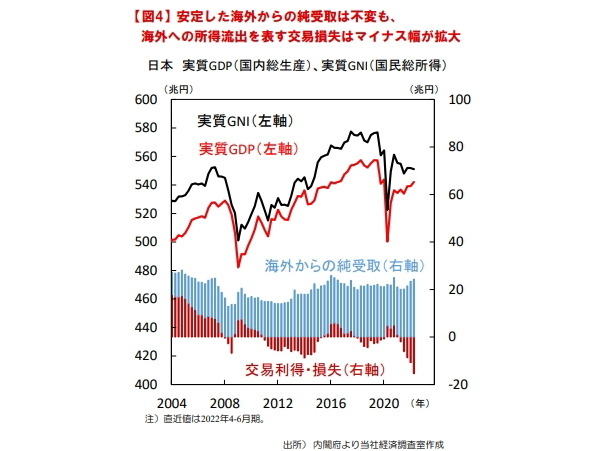

他方、景気下振れリスクにも注意が必要です。ウクライナ紛争後の商品高や円安進行で輸入物価高騰が進み、2022年4~6月期の交易損失(海外への所得流出)はマイナス幅が拡大しました(図4)。

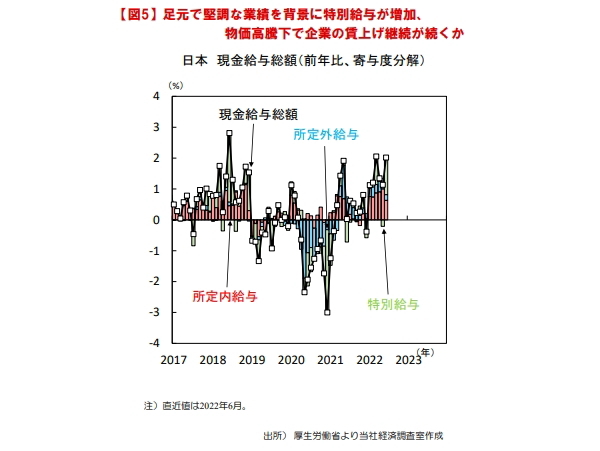

今年秋以降も食品・エネルギーの価格転嫁が続けば家計や企業負担が増すため、堅調な業績や人手不足を背景に企業の賃上げ継続が実現できるか(図5)、また物価高やエネルギー供給問題に対する政府の実効力も注目です。

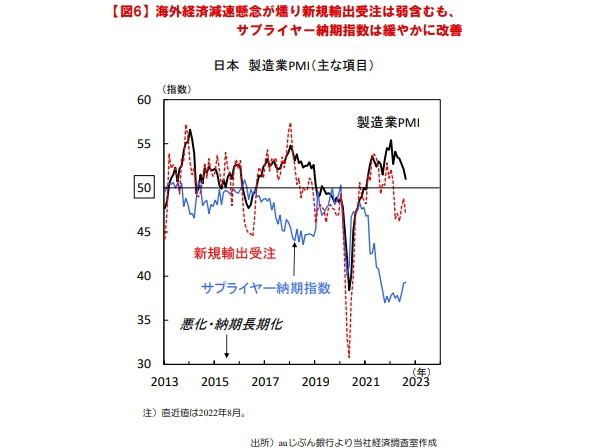

各国金融引き締めに伴う海外経済減速やゼロコロナ政策を続ける中国景気など外需の不透明さは拭えませんが(図6)、部品供給緩和で自動車生産が回復に向かえば生産下支えが期待されます。

田村 史弥