この記事は、2022年8月29日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

国内はウィズコロナに向けた動きが強まる

新型コロナ感染第7波が長引く中、政府は感染拡大防止と社会経済活動の両立を進めています。岸田首相は2022年8月24日に感染症等に関する会見を開き、医療検査体制拡充や保健所・発熱外来の逼迫緩和など国内感染対策の強化方針を示しました。

他方、ウィズコロナに向けた新たな段階への移行策として感染者の全数届出見直しや陽性者の隔離期間短縮等が検討されています。2022年9月7日には水際対策も一段と緩和し、入国時の陰性証明が免除されます(条件はワクチン3回目接種完了)。今後は1日当たり入国者数の上限引上げ(現在2万人)等も期待されます。

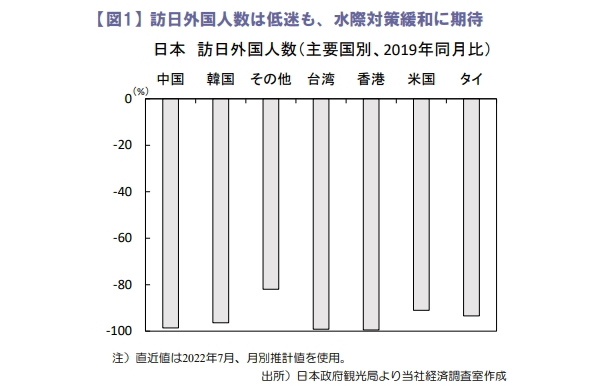

2022年6月下旬に外国人観光客受入が再開した一方、2022年7月訪日外国人数(推計値)は約14.5万人(2019年同月比▲95.2%)と低迷しています(図1)。

陰性証明提出やビザ取得、団体旅行限定等が重石となっている模様です。今後は入国規制緩和でインバウンド需要も緩やかに回復する可能性があり、経済活動の正常化を支える材料になるとみます。

製造業は先行き不透明な海外経済が重石

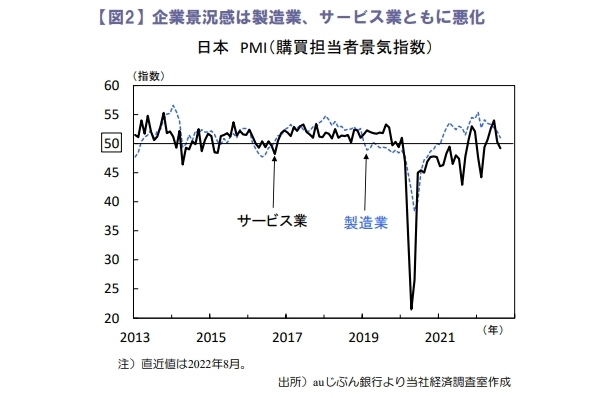

2022年8月製造業PMIは51.0(2022年7月:52.1)と5カ月連続で低下しました(図2)。新規受注や生産、参考系列の新規輸出受注など需要関連が中立水準の「50」を下回っており、海外経済減速の懸念が強まっています。

他方、サプライヤー納期指数は2022年6月以降緩やかな回復を見せ、中国の都市封鎖解除で供給制約は和らぎつつあります。当面の生産活動は部品不足緩和に伴う自動車生産の回復等で底堅い状況を想定しますが、不透明な外需動向に注意が必要です。また、サービス業PMIは49.2(同50.3)と2カ月連続で低下しました。

新型コロナ感染第7波が重石となり、新規事業や雇用等が弱含みました。もっとも、政府はウィズコロナに向けた経済活動運営に舵を切っており、サービス業は政府方針の恩恵を受け回復する見通しです。

米金融引き締めを巡る不安定な相場が続く

先週の日経平均株価は前週比▲1.0%と下落。週前半は短期的な急騰後の売りや、2022年8月26日の米ジャクソンホール会議でのパウエルFRB議長講演への警戒感に押され、日経平均は5日続落しました。

週後半は押し目買いや、米ハイテク株反発に伴う半導体関連株等への資金流入で株価は反発しました。先週末の米国市場はパウエルFRB議長のタカ派的な発言で米利上げ継続を織込むなど、米金融引き締めを巡る不安定な相場が続きそうです。

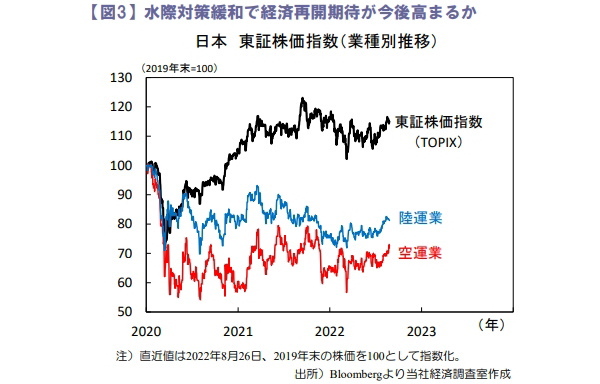

日本株はウィズコロナに向けた経済再開や日米金利差等に伴う円安による下支えが期待され、リオープニング銘柄への物色が見られるかも注目です(図3)。

田村 史弥