この記事は2023年1月20日にSBI証券で公開された「さあ決算発表!上方修正期待銘柄は?」を一部編集し、転載したものです。

目次

- さあ決算発表!上方修正期待銘柄は?

- 上方修正期待銘柄の投資ポイント

- 第一興商(7458)~新型コロナウイルスからの経済再開で回復。ストック型ビジネスの拡大も寄与。

- 寿スピリッツ(2222) ~『ルタオ』...etc 熱狂的ファンをつくるお土産で成長。行動規制緩和が追い風

- 三越伊勢丹ホールディングス(3099)~中国の「ゼロ・コロナ」放棄で、百貨店の回復はこれからが「本番」か?

- サンリオ(8136) ~『ハローキティ』 世界的人気IPを複数擁する。業績見通しの上昇修正続く

- 西日本旅客鉄道(9021) ~今期はコロナ拡大後、初の黒字を予想

- トプコン(7732)~「医」「食」「住」分野でデジタル化・自動化を実現するグローバル企業

- 日本触媒(4114)~高吸水性樹脂世界トップシェアメーカー

- ラウンドワン(4680)~稼ぎ頭が国内から海外に変化し、再び成長軌道に

- ZOZO(3092) ~ 日本最大級のファッションECサイト『ゾゾタウン』を運営。在庫を持たない経営が強み

さあ決算発表!上方修正期待銘柄は?

日経平均株価は不安定な展開となっています。日銀金融政策決定会合(1/17~1/18)で金融政策の現状維持が発表され、1/18(水)は前日比652円高と大幅続伸しました。しかし、1/19(木)は米経済指標の不調を受けて米国株が急落(1/18)し、日経平均株価も反落しました。

現在、日米ともに2022/10~12期の決算発表が本格的に始まろうとしています。国内主力企業の決算発表は1/20(金)頃から始まり、発表社数ベースでは、1月末に前半のヤマ場を、2/10(金)に最大のヤマ場を迎える予定です。

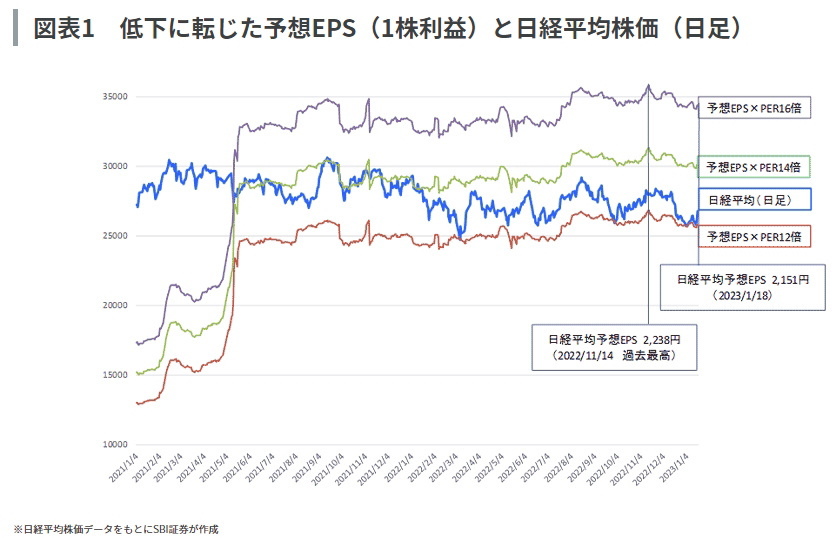

米国ではインフレや金融引き締めを経て、企業の景況感が悪化し、大手企業では人員削減も増えています。日本でも、企業の景況感は悪化しつつある様です。図表1は、日経平均株価と予想EPS(1株利益)、予想PERの関係を示していますが、企業業績のトレンドを示す日経平均株価の予想EPSは昨年11/14(月)をピークに低下傾向です。今後、本格化する決算発表でも業績悪化が増えてくるかもしれません。

ただ、逆に好業績銘柄や業績予想を上方修正する企業は「希少価値」を有しているといえるかもしれません。そこで、今回の「日本株投資戦略」では、通期業績の上方修正を期待できる銘柄を抽出すべく、スクリーニングを行ってみました。条件は以下の通りです。

(1)東証プライムに上場

(2)時価総額1,000億円超(2022年末)

(3)3月決算銘柄

(4)銀行、証券・商品先物、保険を除く業種

(5)アナリストが3名以上、業績予想を公表

(6)上半期(2022/4~9期)営業利益が黒字転換、または同増益率が今期(2023/3期)市場予想増益率を超過

(7)今期市場予想営業利益が会社予想営業利益を超過

(8)来期市場予想営業増益率が10%超

(9)市場予想EPS(1株利益)が過去4週で1%超上昇

図表2の銘柄は上記の条件をすべて満たしています。銘柄掲載の順番は(9)の上昇率が高い順です。

上方修正期待銘柄の投資ポイント

図表2でご紹介した銘柄の投資ポイント(事業内容や業績等)をご説明します。

第一興商(7458)~新型コロナウイルスからの経済再開で回復。ストック型ビジネスの拡大も寄与。

同社は業務用カラオケの販売、およびカラオケ店「ビッグエコー」の運営を行っています。機器販売、カラオケ店の運営の両方でトップクラスのシェアを有し、両者を1社で手掛ける唯一の存在です。売上構成比(2023/3期・上半期)は「業務用カラオケ」が47.3%、「カラオケ・飲食店舗」が37.4%、「音楽ソフト」が5.3%他となっています。同上半期は、新型コロナウイルスからの経済再開を受け、売上高606億円(前年同期比53.5%増)、営業利益54億円(前年同期は19億円の赤字)と増収、黒字転換を実現。特に、新型コロナウイルスの感染拡大で打撃を受けた「カラオケ・飲食店舗」の赤字縮小が貢献しました。

「業務用カラオケ」事業では、機器を単純に売り切るビジネスモデルから、機器賃貸や情報提供料(楽曲配信料)によるストック型ビジネスモデルに転換中で、同事業の売上高営業利益率は2002/3期15.6%から、2022/3期22.9%まで拡大。この流れが続くとみられる上、DKエルダーシステム(通信カラオケ機器「DAM」を活用した、介護予防・健康増進コンテンツ配信システム)の成長も期待できそうです。

SBI証券企業調査部は1/16(月)、同社株について「雨過天晴、薄紙を剥ぐように収益は回復」と題するレポートを発行し、投資判断「買い」・目標株価5,550円で調査を開始しました。2023/3期の会社予想営業利益120億円(前年比黒字転換)です。企業調査部の予想営業利益は今期145億円超、来期(2024/3期)173億円超、2025/3期196億円超となっています。

2023/3期・第3四半期の決算発表は2/8(水)を予定しています。

寿スピリッツ(2222) ~『ルタオ』...etc 熱狂的ファンをつくるお土産で成長。行動規制緩和が追い風

お土産などのギフトスイーツを手掛ける企業です。各地に18の子会社を有し、地域ごとの「地域性(Local)」や「専門店性(Specialty)」に特化した製品の企画・生産・販売を行っています。北海道の『ルタオ』や東京の『ザ・メープルマニア』が有名です。

『熱狂的ファンづくり』が会社の基本ポリシーです。地方で売上が低迷している製菓会社を買収し、マーケティングなどの面から『ブランド価値の創出』を行うことで、売上を伸ばしてきました。インバウンドの効果もあり、業績は急拡大。それに伴い、2015/5以前からのホルダーにとっては「テンバガー(10倍株)」、またはテンバガー以上となった成長力のある企業です。

新型コロナによる水際対策強化や行動規制が観光産業、さらにはお土産用菓子を扱う当社業績へ大きな打撃となり、2021/3期は2.8億円の営業赤字でした。2022/3期は行動規制の緩和やECでの売上増が寄与し、下期から黒字回復となり、通期営業利益は14億円となりました。

今期(2023/3期)は売上高429億円(2020/3期、451億円)、営業利益61億円(同64億円)とコロナ発生前と遜色ない水準での回復を予想しています。株価は既に、コロナ前の高値水準まで戻っています。直近の第2四半期決算では、当初の中間予想を上回る結果でした。

2022年後半からは行動規制緩和も行われ、足元ではコロナを季節性インフルエンザと同じ「5類」に移行する方向で最終調整が行われています。水際対策に関しても2022年に大きく緩和されており、日本への外国人・入国者数は10月:53万人、11月97万人、12月:140万人と急回復中の最中です(出入国管理統計、月次、速報値より)。インバウンド需要の高まりは当社業績に大きく寄与することが想定されます。

訪日外客数が急回復した2022/10~12期の決算発表予定日は、2/2(木)の予定です。

三越伊勢丹ホールディングス(3099)~中国の「ゼロ・コロナ」放棄で、百貨店の回復はこれからが「本番」か?

2008年4月に百貨店の三越(当時百貨店第4位)と伊勢丹(同5位)が経営統合して誕生した持株会社です。「百貨店業」(2023/3期・上半期売上構成比87%)の他に、「クレジット・金融・友の会業」、「不動産業」等を営んでいます。

2023/3期・上半期は売上高2,228億円(前年同期比18.6%増)、営業利益89億円(前年同期は77億円の赤字)と増収・黒字転換を確保。主力の百貨店業が、外出機会の拡大、消費意欲の回復の恩恵を受けました。旗艦店舗である伊勢丹新宿本店では、上半期総額売上高が、免税売上高が戻り切らない中、統合後で過去最高を記録しました。会社側は上半期の決算発表(2022/11/11)と同時に、通期(2023/3期)予想営業利益を170億円→240億円に上方修正しました。これに対し、市場予想営業利益は今期が257億円、来期(2024/3期)が317億円と見込まれています。

当社業績に大きく影響が見込まれる訪日外客数は2019年3,188万人が2021年には24万人と、ほぼ消失状態になりました。2022年は383万人と回復しましたが、「本命」の中国人の回復は今後本格するとみられ、同社はインバウンド関連銘柄として今後も注目されそうです。

2023/3期・第3四半期の決算発表は2/3(金)を予定しています。

サンリオ(8136) ~『ハローキティ』 世界的人気IPを複数擁する。業績見通しの上昇修正続く

「日経平均急伸!上昇をリードする好業績銘柄は?(11/11)」でも取り上げており、2022年の高パフォーマンス銘柄の一角です。2022年の上昇率は約89%と、日経500種平均株価で第2位となりました。

世界的人気キャラターである『ハローキティ』や『シナモロール』等のIP(知的財産)を有し、ライセンス事業から得られるロイヤリティ収入が当社の強みです。海外売上高の拡大や、「推し活」の流行が当社事業の追い風となりました。また、中期計画に沿った構造改革が進み、販売事業などでの原価率の適正化が大幅な営業増益に寄与しています。

今期(2023/3期)は、現在までに第1四半期、第2四半期の決算発表時、すでに二度業績予想の上方修正がありました。期初の会社予想営業利益は30億円であったのに対し、第2四半期発表時点では70億円と約2.3倍に上方修正された形です。ゆえに、市場での期待感も積み上がっており、市場予想営業利益は85億円と会社予想を大きく上回っています。市場での期待感がすでに高まっていることや、海外売上で最大を占める中国でのコロナ再拡大が懸念材料として挙げられます。逆に、市場予想を超えることができれば、株価は更に一段高となることが予想されます。2023/3期・第3四半期の決算発表予定日は、2/14(火)です。

西日本旅客鉄道(9021) ~今期はコロナ拡大後、初の黒字を予想

旧国鉄であり、通称はJR西日本。本州の西半分と九州北部で在来線や山陽新幹線で鉄道による運輸業を行っています。特徴として、関西私鉄大手と比べ、鉄道事業が占める売上高が53%と大きな割合を占めている点があげられます(2022/3期)。(同期は阪急阪神:21%、南海41%、京阪27%、近鉄22%)したがって、コロナによる行動規制や水際対策強化のダメージが大きかったです。他4社が前期(2022/3期)に黒字を達成する中、当社は1,190億円の営業赤字で終えています。コロナの流行が本格化した2020/1から現時点まで関西鉄道5社で株価を比較した際、価格が最も下落したのも、現在低迷しているのも当社です。

ダメージが大きかった反面、2022年後半から加速した行動規制や水際対策の緩和による反発も大きいという面もあります。今期(2023/3期)は上期時点で営業利益338億円と通期会社予想の300億円を現時点で達成しています。通期の市場予想営業利益は628億円であり、2022/10-12月期の行動規制や水際対策の緩和等から鑑みても通期会社業績予想の上方修正には期待できそうです。一方、本年度を最終年度とする中計では経済指標を2017年当初から下方修正しています。会社側は、来年度からの中計に関して、存続をかけた新しい局面に入る重要な期間として捉えています。鉄道事業以外で、収益の柱を確立することが求められそうです。

2023/3期第3四半期の決算発表予定日は、1/31(火)です。

トプコン(7732)~「医」「食」「住」分野でデジタル化・自動化を実現するグローバル企業

眼科領域に特化した「医」の分野や、「食」(農業)の分野、建設工事等「住」の分野等において、デジタル化・自動化をもたらす「DX関連企業」と目指しています。1994年頃の売上高は500億円規模でしたが、それ以降に海外企業を次々とM&Aし、2023/3期の会社予想売上高は2,000億円とほぼ4倍の規模に膨らみました。海外売上高(前期)81%、外国人従業員72%(同)を有するグローバル性や、光学、精密・GPS、センシング(センサー等を用いた計測)分野での高い技術力が強みとなっています。

2023/3期・上半期の売上高は1,027億円(前年同期比26.4%増)、営業利益93億円(同33.7%増)と大幅な増収・増益でした。ICT(情報通信技術)自動化施工やIT農業(同社はスマート農業関連銘柄の側面も)等の成長が寄与したこと、円安効果等が寄与し、固定費や部材、物流費の上昇を吸収しました。好調な上半期決算を受けて会社側は今期(2023/3期)予想営業利益を180億円から190億円に上方修正しました。市場予想営業利益は今期200億円、来期214億円となっています。

2023/3期第3四半期の決算発表予定日は、1/30(月)です。

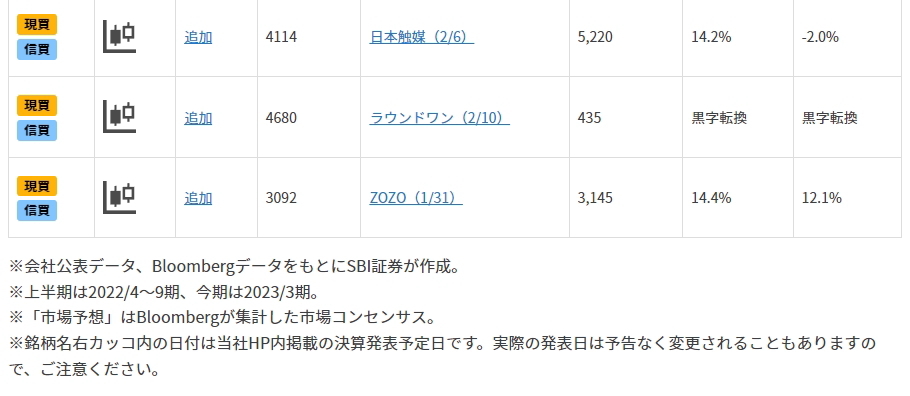

日本触媒(4114)~高吸水性樹脂世界トップシェアメーカー

紙おむつなどに使用される高吸水性樹脂(1gで1000mlの吸水可能な化学素材)で世界トップシェアの企業です。他にはEVなどに使用されるリチウムイオン電池の電解質の素材や3Dプリンター用樹脂の素材などを製造しています。BtoBメーカーのため、一般消費者が同社の名前を直接見る機会は少ないですが、生活のあらゆる場面で同社製品が活躍しています。高品質素材を国内外の拠点で大規模に安定生産できる点が強みです。

2019年に同じく高吸水性樹脂を取り扱う三洋化成工業(4471)との経営統合を発表していましたが、2020/10に中止を発表しています。要因としては、新型コロナ流行による先行きの不透明感などを挙げています。また、2021/3期には、ベルギー工場で欧州企業との競争激化により大きな赤字となりました。さらに、同期には2017年に子会社化した米国化学ベンチャー企業を閉鎖し減損損失を追加計上しています。結果として、2021/3期は159億円の大幅な営業赤字でした。

前期(2022/3期)は売上高3,692億円(前期比35%増)、営業利益290億円とコロナ前を上回る規模で黒字回復しています。今期(2023/3期)は、上期には円安などから当初予想を上回っての着地となりました。しかし、上期決算発表と同時に、世界的な景気後退懸念による生産・販売数量の減少を想定し、下期業績予想を下方修正しています。また、下期の想定為替レートは1ドル145円と現在の水準(1/19:1ドル128円)から鑑みると、懸念材料として意識されます。会社側の通期業績予想は、売上高4,400億円(前期比+19%増)、営業利益265億円(同9%減)となる見通しです。売上高は商品価格上昇に伴い増収となりますが、利益面では販管費や原材料価格の上昇が痛手となります。ただ、市場予想は営業利益284億円と会社予想を上回っています。

2023/3期第3四半期の決算発表予定日は、2/6(月)です。

ラウンドワン(4680)~稼ぎ頭が国内から海外に変化し、再び成長軌道に

同社は、ボウリング(2023/3上半期売上構成比17.6%)、アミューズメント(同60.9%)、カラオケ・飲食(同8.9%)、スポッチャ(50種のスポーツ、アミューズメント等を詰め込んだスポーツ施設、同10.2%)等を中心とした、地域密着型の屋内複合型レジャー施設を運営しています。米国を中心に海外にも展開。米国が全体に占める比率(2023/3上半期)は売上面で36%、経常利益で57%に達しています。店舗数は2014/3期114(国内111・海外3)から2023/3期会社予想152(国内99・海外46)。国内中心の企業から海外への出店がけん引する企業に変わっています。

2023/3期上半期は売上高674億円(前年同期比63.2%増)、営業利益69億円(前年同期は46億円赤字)と増収・黒字転換。米国事業、国内事業ともに好調でした。会社側は通期の予想営業利益を160.57億円から173億円超に上方修正しています。市場が予想する営業利益は今期を173億円、来期193億円としています。

2023/3期第3四半期の決算発表予定日は、2/10(金)です。

ZOZO(3092) ~ 日本最大級のファッションECサイト『ゾゾタウン』を運営。在庫を持たない経営が強み

日本最大級のファッションECサイト『ゾゾタウン』を運営する企業です。売上高の64%(2022/3期)を占める受託販売の収益構造に、同社の強みがあります。お店側から在庫を委託形式で預かっており、「売上高=各ショップの商品取扱高×受託手数料率」という構造で、在庫を抱えるリスクがありません。そのため、商品取扱高の増加がダイレクトに売上増に反映する傾向です。一方、人件費や流通費等の上昇といった、コスト増が業績の抑制要因となります。ファッション以外の顧客流入を得るため、2019年12月からはヤフーが運営する「PayPayモール」へ出店しました。(※PayPayモールは2022/7に「Yahoo!ショッピング」に統合されています)PayPayモール事業の売上高は前期比55%増と堅調に推移しています。

「Yahoo!ショッピング(旧:PayPayモール)」での新たな顧客層の促進を中心に、会社側の今期(2023/3期)予想は売上高1813億円(前期比9%増)、営業利益515億円(同14%増)となっています。市場予想営業利益は556億円で、会社予想をやや上回っている形です。ガソリン価格の上昇による荷物運賃上昇など懸念されていましたが、梱包資材の最適化により一配送当たりのコストは下がっています(2023/3期、2Q)。直近四半期決算では、会社側は上期の営業利益は好調であるのは事実とするも、下期に関しては商品取扱高の推移が不透明な部分が多いと説明しています。

2023/3期第3四半期の決算発表予定日は、1/31(火)です。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数