本記事は、佐藤彰氏の著書『“こわい”がなくなる 投資1年生の教科書』(自由国民社)の中から一部を抜粋・編集しています。

投資で得た利益が非課税となる口座もある

NISA口座のしくみと種類

証券税制のしくみを見て、いかがでしたでしょうか? せっかく利益が出ても20%も税金を取られるのか、とがっかりした方もおられるかもしれません。

この点では、投資で出た利益の税金を非課税にする特別な証券口座も用意されています。これらは前節で紹介した3つの口座とは、また別個の口座です。具体的には、NISAとiDeCoというものです。

資産形成の投資では、これらの非課税口座を利用した投資を推奨していますので、まずはNISAのしくみについて説明します。

◎NISAのしくみ

NISA(少額投資非課税制度)とは、口座内で、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税となる制度のことです。

イギリスでは個人の資産形成のために、ISA(Individual Savings Account=個人貯蓄口座)という非課税で投資ができる証券口座がありますが、これをモデルにした日本版ISAとして2014年1月から導入され、NISA(Nippon Individual SavingsAccount)という愛称がつけられました。

NISA口座を作る場合は、証券会社で口座開設をするときに特定口座等と合わせて開設することができます。

◎どちらのNISAを選ぶか

現在NISAには3つの種類があり(ジュニアNISAは2023年末で廃止予定)、成人が選べるのは一般NISAとつみたてNISAです。2つを同時に利用はできないため、どちらかを選ぶ必要があります。

いずれも、日本在住で、口座を開設する年の1月1日現在で20歳以上であれば作ることができます。早生まれの方は1年先になります。この点、2022年から成人年齢が18歳に変更されたため、2023年からは満18歳に変更される予定です。

結論からいうと、資産形成の投資で選ぶべきなのは、このうちの「つみたてNISA」です。その理由は2つのしくみを比較しながら説明しますが、まずは一般NISAから見ていきましょう。

◎一般NISAのしくみ

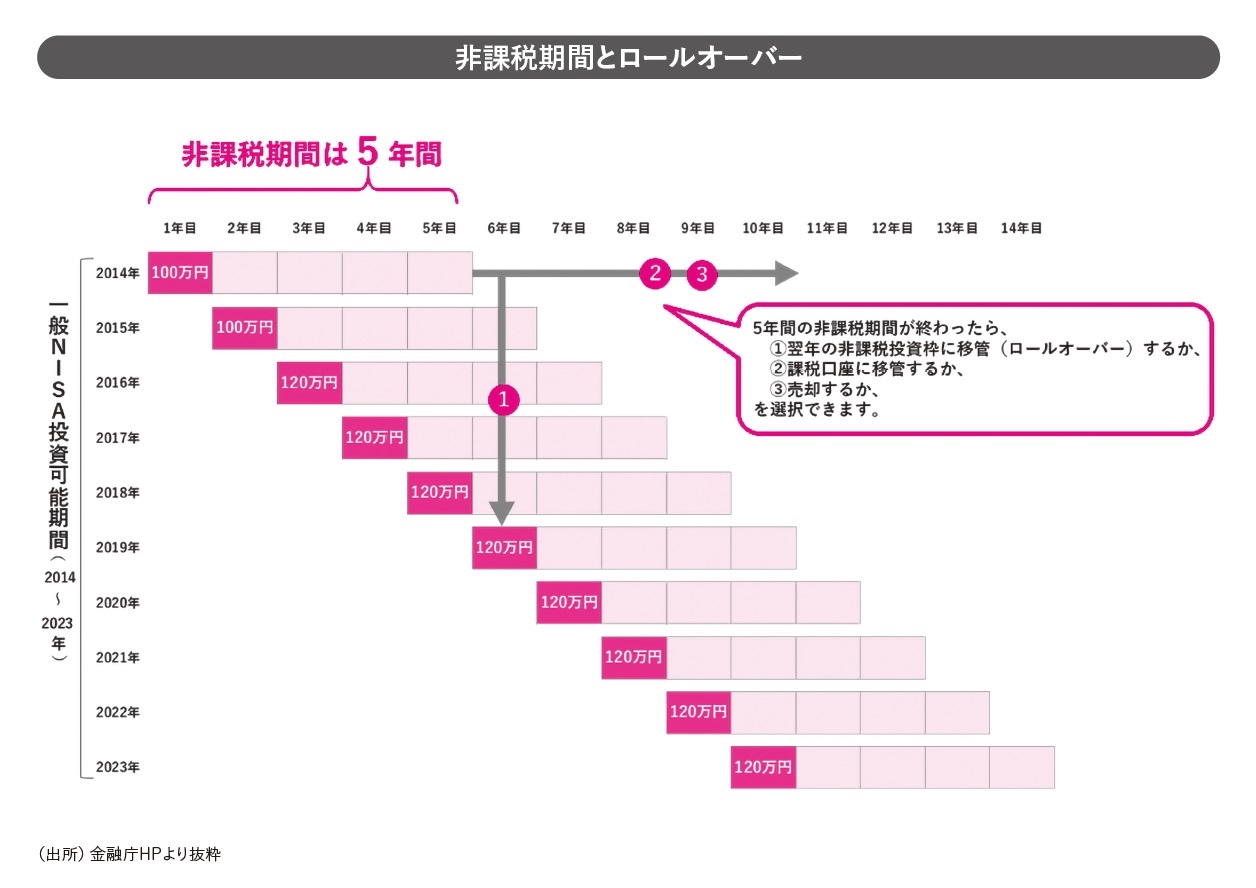

図のように、現行の一般NISAは非課税投資枠が年120万円で、最長5年間利用できますから、120万円×5年でトータル600万円の元本まで非課税で投資できることになります。

投資金額は年120万円の枠内ならいくらでもよく、1万円でもかまいません。ただ、仮にある年に100万円しか投資せず、非課税枠が20万円分残ったとしても、これを翌年に繰り越して140万円にするといったようなことはできません。投資可能期間は2023年までです。

下図のように、最後の2023年に投資した120万円も、5年間の非課税期間(2023年から2027年まで)は利益が出ても課税されないということです。5年間の非課税期間が終了した際は、ロールオーバーするか、特定口座や一般口座に移すかを選択することができます。

ロールオーバーというのは、翌期の新しい非課税枠に移管し、そのままNISA口座での保有を継続することをいいます。ロールオーバーは、たとえ時価が値上がりして120万円を超えていたとしても可能で、全額移管できます。

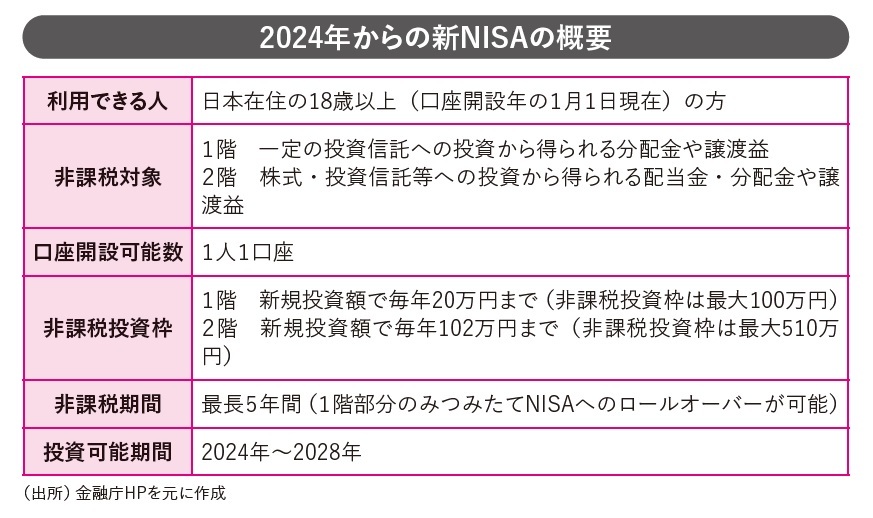

◎2024年から新制度に移行

一般NISAは制度改正により、2024年から新制度に移行することが決まっています。

非課税枠は2階建てになり、1階部分は20万円、2階部分は102万円で、年間で計122万円になります。

1階部分は長期・分散・積立投資に適した一定の投資信託のみ、2階部分は投資信託以外に株式やETF、REITの購入もできますが、そのためには1階部分で積立投資を行う必要があります。

非課税期間が最長5年間というのはこれまでと同じで、投資可能期間は2024〜2028年までとなります。