本記事は、佐藤彰氏の著書『“こわい”がなくなる 投資1年生の教科書』(自由国民社)の中から一部を抜粋・編集しています。

つみたてNISAとiDeCo共通のリスク管理

長期投資の見直しとリスク管理

投資した後の振り返りとリスク管理は「学びの投資」よりも重要になります。

タイミングとしては、投資を始めたばかりの頃は1週間に1回程度、慣れてきたら月に1回程度は行うようにしてください。

◎投資した後の振り返り

投資の振り返り方法は同じですが、インデックスファンドを使った投資が中心となります。

おそらく色々な資産対象の指数の動きを見て、世界経済の動向などに関心を持つ人も出てくると思いますが、どういう経済情勢のときにどの資産の価格が上がるのか下がるのかも、続けていくうちにだんだん予想がつくようになってきます。

◎暴落したときはどうするか?

資産が大きく下がったときは、あわててしまいがちですが、こういうときこそ冷静に考えることが大切です。

結論から書くと、急落しても基本はそのまま持ち続けるのが正解です。

投資環境としてはもうだいぶ長いこと好調な時期が続き、この10年間くらいは運用成績がかつてないほどよい時期でした。しかし、今後もこの調子で資産が伸びていくかといわれるとそうとは限りませんし、今後大きく資産が急落する場面はあるものと考えておいた方がいいでしょう。

ただ、急落したら逆に回復も早いというのは、過去の歴史が物語っています。例えば、2020年春にコロナショックによる世界的な株式市場の急落がありましたが、各国が金融緩和を含む経済対策を取ったこともあり、回復も意外に早かったのです。急落したタイミングであわてて売ってしまうと、結果的に損をするケースがほとんどです。

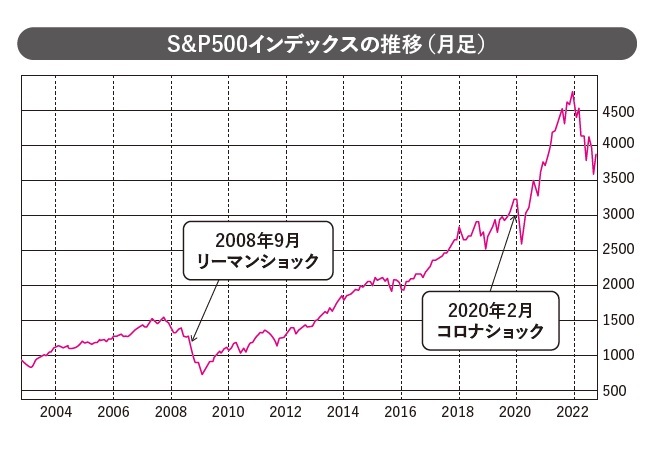

米国の代表的な株価指数である「S&P500インデックス」の推移です。過去20年で見ると、全体的に右肩上がりで伸びていますが、一時的には大きく下がっている時期もあります。しかしその後は回復しています。

この10年は比較的好調だった時期ですが、もっと遡れば2008年9月のリーマンショックでも、急落の後に回復してきたことが確認できます。

世界経済は短期的には後退することがあっても、長期で見れば成長していくというのが資本主義社会のベースにあります。ですから、長期投資では資産価格が急落しても基本的にはそのまま持ち続けるのが定石です。

◎資産見直しの3つの着眼点

売却しない=資産状況のチェックは不要というわけではなく、こういう時期には資産状況の見直しはいつも以上に必要です。

具体的には、(1)保有中の投資信託そのものに問題はないか、(2)金額面は問題ないか、(3)ポートフォリオに問題はないか、の3点です。

これまでの話は、一般的な投資信託を保有しているケースの場合です。そもそも保有中の投資信託があまり分散投資をしないタイプだったり、純資産総額が小さすぎるなど運用状況に問題がある場合は、その商品の保有そのものを見直す余地があります。

保有中の投資信託のチェック

自分の保有中の商品と同種の商品との運用成績を比べてみましょう。

例えば、海外株式型の「先進国株式に投資するインデックスファンド」を保有しているとします。そして、同種のファンドに比べ、運用成績が長期間劣後していたとします。

その場合は一時的な現象というより、商品そのものに問題がある可能性があります。同じインデックスとの連動を目指すタイプであれば、基本的に大きな値動きの差はないはずです。ただ、手数料や投資信託に組み込んでいる具体的な銘柄の差などにより、運用成績が同種のものより劣後するケースも稀にあります。こういったケースでは、他のファンドに乗り換えることも検討した方がいいでしょう。

投資している金額のチェック

金額面での調整方法としては、預貯金等も含めた全保有資産における投資金額の割合の見直しがあります。

買付のタイミングで、商品の持つ投資リスクも意識してきちんと選んでいれば、問題は選んだ商品ではありません。

例えば、トータル300万円を運用していて、それが10%下がって270万円になったとします。これは一般的にはあり得る資産価格の減少です。これが「耐えられない」と感じるようであれば、それは商品のリスクというよりも、運用中の300万円という資産額が、その人にとっては過大にすぎる可能性があります。

そこで、積み立てで買付しているなら、一旦停止して毎月の積立額を見直すことも選択肢の1つです。

ポートフォリオのチェック

ポートフォリオとは簡単にいえば、運用資産の組み合わせ(内訳)です。

金額面が過大でなくても下がったときに「耐えられない」と感じるのであれば、ポートフォリオに問題がある可能性があります。つまり、価格変動のブレが自分にとっては大きすぎるということです。

例えば10万円投資をしていて、それが8万円に下がったとします。この場合、トータルの投資金額も損失額も大きいとはいえません。これが「耐えられない」と感じるのであれば、減少額ではなく減少幅である20%という割合が問題と考えられます。

これは分散投資で軽減できますが、分散投資は時間(買付のタイミング)の分散以外に、地域の分散と資産の分散が挙げられます。今回を機にこの2つの分散がより効いたポートフォリオを考えるのも1つの手でしょう。

例えば、保有中の投資信託の投資地域がアメリカや先進国だけ、あるいは新興国だけに偏っていた場合は、先進国やアジア、新興国などにまんべんなく投資する商品(全世界型)に乗り換える方法があります。

また、保有中の投資信託が株式型のみであれば、債券やREITなど他の資産にも投資する商品(バランス型)に乗り換えるのも1つの方法です。

◎運用予定期間の後半に差し掛かったとき

長期資産運用においては、運用の初期と後期で運用戦略を変えるのもありです。特にiDeCoで運用している場合は、30年以上の長期が想定され、投資の目的も「老後生活資金」という特に手堅さが求められるものです。

受け取りの時期が次第に迫ってきたら、よりリスクを抑えた投資信託に乗り換えるのも1つの方法です。

ただ、長期投資になれば、積立金総額だけでなく運用益もそれなりにまとまった額になることが多いため、受け取りの直前で多少資産価格が下がってもトータルでは利益が出るケースが多いです。