この記事は2023年1月24日(火)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『日本の政府の負債残高は小さすぎて財政余力は巨大』を一部編集し、転載したものです。

シンカー

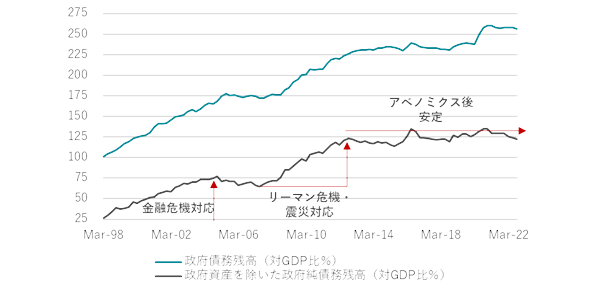

日本の政府の負債残高は2022年4-6月期にGDP 比258.3%となり、米国の148.7%を大きく上回り、先進国で最悪の財政状況にあると言われる。

日本の政府は巨額の金融資産を持っていて、グロスの負債残高だけでは公平な比較はできず、政府のネットの負債残高は124.1%となり、アベノミクス以降安定的に推移し、米国の115.4%と同水準で大きくない。

しかも、日銀の総資産は137.0%もあり、政府のネットの負債残高は既に日銀によってカバーされ、実質的に消滅している。

国債60年償還ルールの幻想であった歳出と税収の「ワニの口」のように、日本の政府の負債残高は、財政状況が悪く見えるように誇張されていると言える。

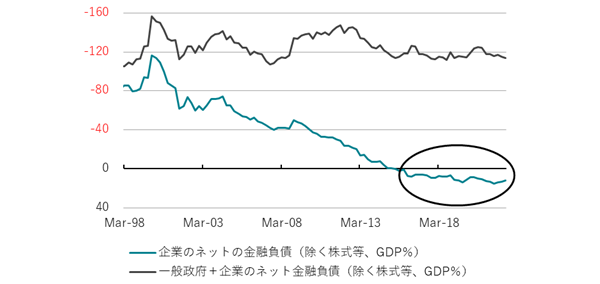

日本の企業のネットの負債(除く株式等)はGDP比―12.8%と、既に消滅してしまっている。

企業貯蓄率がプラスで、企業のネットの負債が消滅している日本では、クラウディング・アウトをともなう金利の急騰が起きるリスクは限りなくゼロに近い。

日本の政府と企業を合わせたネットの負債(除く株式等)は111.3%となり、米国の三分の一以下 であり、日本の負債構造は極めて安定している。

企業行動が慎重な間は、政府の支出と負債残高を増やさなければ、家計の所得と資産は大きく増加することはできず、日本の政府の支出と負債残高は小さすぎて、財政余力は巨大だと言える。

日本政府の財政状況

日本の政府の負債残高は2022年4-6月期にGDP 比258.3%となり、米国の148.7%を大きく上回り、先進国で最悪の財政状況にあると言われる。

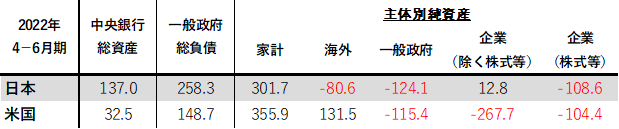

日本の政府は巨額の金融資産を持っていて、グロスの負債残高だけでは公平な比較はできない。保有金融資産として、現金・預金のGDP比20.0%、財投投融資や政府関連機関債などの債務証券の14.0%、株式などが30.3%、外貨準備などの対外証券の48.1%などが含まれる。

保有金融資産の総額の134.2%を控除すれば、日本の政府のネットの負債残高は124.1%となる。アベノミクス以降、かなり安定的に推移し、米国の115.4%と同水準で大きくない。しかも、日銀の総資産は137.0%もあり、政府のネットの負債残高は既に日銀によってカバーされ、実質的に消滅している。

国債60年償還ルールの幻想であった歳出と税収の「ワニの口」のように、日本の政府の負債残高は、財政状況が悪く見えるように誇張されていると言える。

図1:日本の政府総負債残高と純負債残高

企業のネットの負債(除く株式等)は既に消滅してしまっている

マクロの資金需給の環境の違いもあるため、ネットの負債残高でさえ、公平な比較にはならない。米国では、企業のネットの負債(除く株式等)は267.7%と巨額である。

社債や借入などで資金を調達し、自社株買いを行うなどしてROEを引き上げる動きが、ネットの負債を押し上げてきた。一方、日本では、デフレ構造不況の原因は、企業の支出不足による過剰貯蓄が、総需要を破壊する力となってデフレ構造不況の原因になってしまっている。

企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるべきだ。しかし、日本ではバブル崩壊後、企業が後ろ向きになり、リストラと債務削減を続けた結果、異常なプラスの企業貯蓄率が続いてしまっている。日本の企業のネットの負債(除く株式等)は―12.8%と、既に消滅してしまっている。

図2:日米の主体別純金融資産(対GDP比%)

ネットの負債残高が過剰であるかどうか

金利が急騰するケースは、企業と政府が限られた資金を取り合い、政府の資金調達が企業を阻害するクラウディング・アウトの減少を伴うことが一般的である。

企業貯蓄率がプラスで、企業のネットの負債が消滅している日本では、クラウディング・アウトをともなう金利の急騰が起きるリスクは限りなくゼロに近い。

ネットの負債残高が過剰であるかどうかは、政府だけで判断するのは適切ではなく、政府と企業を合わせたもので判断する必要がある。日本の政府と企業を合わせたネットの負債(除く株式等)は111.3%となる。

図3:企業のネットの負債残高

財政余力は巨大

米国は383.1%と、日本はその三分の一以下であり、日本の負債構造は極めて安定している。負債構造が日本の三倍以上に膨張している米国の金利が4%程度になっているが、米国の政府が破綻する兆候は全くない。

日本では、フローでもストックでも、政府が独占的な借り手となっている。日本の政府が数%の金利の上昇で破綻するというのは過剰な警戒感であろう。

企業行動が慎重な間は、政府の支出と負債残高を増やさなければ、家計の所得と資産は大きく増加することはできず、日本の政府の支出と負債残高は小さすぎて、財政余力は巨大だと言える。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。