本記事は、野原亮氏の著書『貯金がなくても資産を増やせる「0円投資」』(日本実業出版社)の中から一部を抜粋・編集しています。

「ドルコスト平均法」で投資を続けるメリット

ドルコスト平均法の考え方

積み立て投資においてよく活用されるのが「ドルコスト平均法」(定時定額投資法)というノウハウです。これは、毎月、毎週などの決まった間隔で、一定額を積み立てて投資していく方法です。つみたてNISAの設定をすると、自動的にドルコスト平均法で投資することになります。

購入するのは主に、値段(基準価額)が変動する投信になりますから、月々、購入した投信の値段も変動します。値段の変動をいちいち気にしていたら、コツコツ積み立てしていくことなどできませんよね。そのため、積み立て額をあらかじめ決めておいて、買値は気にしないで済む方法が「ドルコスト平均法」です。

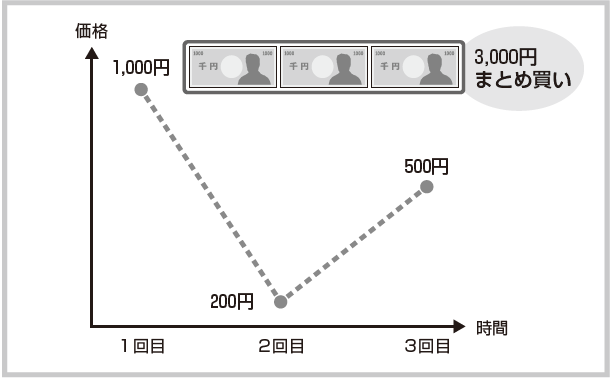

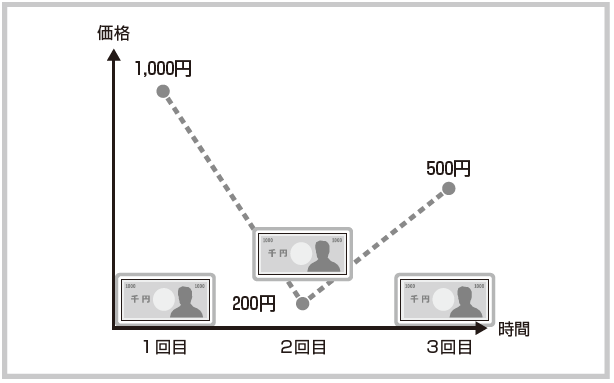

例えば、値段が1カ月目:1,000円→2カ月目:200円→3カ月目:500円と動く投信があったとしましょう。

3,000円を握りしめて、商品Aを一括で買うパターン(1)(まとめて買う、一括投資を想定)と、毎回1,000円ずつ買うパターン(2)(分けて買う、ドルコスト平均法を想定)とを比べて、3回目にはどちらがより多くの金額になっているか比べてみましょう。

さぁ、(1)と(2)でどちらの総額が多くなっているでしょうか? 直感でイメージしてみてください。

(1)3,000円を握りしめて、商品Aを一括で買うパターン

(2)1,000円ずつ、商品Aを買うパターン

一括投資vsドルコスト平均法

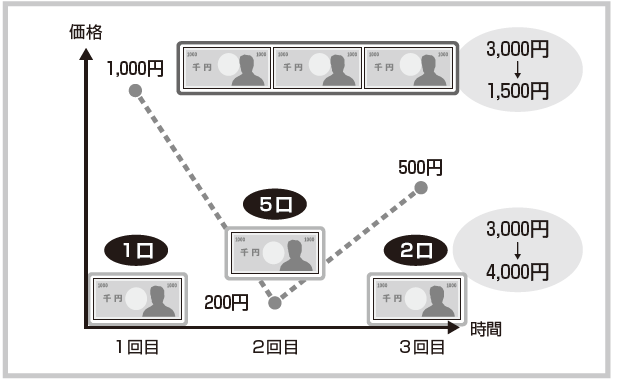

(1)値段が1,000円の時に、3,000円分をまとめて購入

3,000円÷1,000円=合計3口

3回目で値段が500円→500円×3口=1,500円

(2)値段が1,000円の時に、1,000円分を購入→1口

値段が200円の時に、1,000円分を購入→5口

値段が500円の時に、1,000円分を購入→2口

1口+5口+2口=合計8口

3回目で値段が500円→500円×8口=4,000円

結果、毎回1,000円ずつ買うパターン(2)(分けて買う、ドルコスト平均法を想定)のほうが、総額が多くなりました。

この例は単純なパターンであり、実際のマーケットではこうはいきませんが、さまざまな値動きのパターンが繰り返されていきます。値段が日々変動する投信を積み立てる手法のひとつとして、定期的に一定額を積み立てるドルコスト平均法の有効性をご理解いただけましたでしょうか。

ドルコスト平均法にもいろいろなやり方がある

一定額を定期的に積立てし続けていくドルコスト平均法にも、いろいろやり方があります。

毎月1回ずつ積み立てる方法が一般的かもしれませんが、別にこの頻度にこだわることもありません。毎日でもいいですし、半年や1年ごとでも構いません。資金的にちゃんと積み立てることができるのであれば、その周期は個人差があってもいいでしょう。

筆者の場合も、毎月1回・不定期(マーケット分析によるもの)・大幅変動時と3パターンで積み立てをしています。

もちろん、投資資金には限りがあり、無尽蔵に積み立てすることもできませんので、最終的な積み立て額は上限があります。どちらにしても、リスク分散の観点から、一定額を定期的に積み立てし続けていくドルコスト平均法による運用ができればそれで大丈夫です。