本記事は、野原亮氏の著書『貯金がなくても資産を増やせる「0円投資」』(日本実業出版社)の中から一部を抜粋・編集しています。

0円投資におすすめの口座は「つみたてNISA」

日本の投資信託の本数

資産形成において、もっとも一般的に活用されているのが投資信託(投信)です。現在、日本国内で購入できる投信の本数は約6,000本です。

そのうちネット証券である楽天証券やSBI証券で取り扱っている本数は2,000本を超えています。これだけの本数があれば、どの投信を購入すればいいのか、選ぶのが大変なくらい充実しています。

つみたてNISA対象の投資信託の本数

特におすすめなのが、つみたてNISAの対象となっている投信です。

つみたてNISAは手軽にできる資産形成として、よく活用される制度です。つみたてNISA対象の投資信託の本数は、2020年3月末現在で、193本となっています。投資初心者でも選びやすいように、国が定めた基準をクリアした、積み立てによる資産形成に適していると思われる商品が厳選されています。

0円投資の具体的な商品は、この中から選ぶといいでしょう。

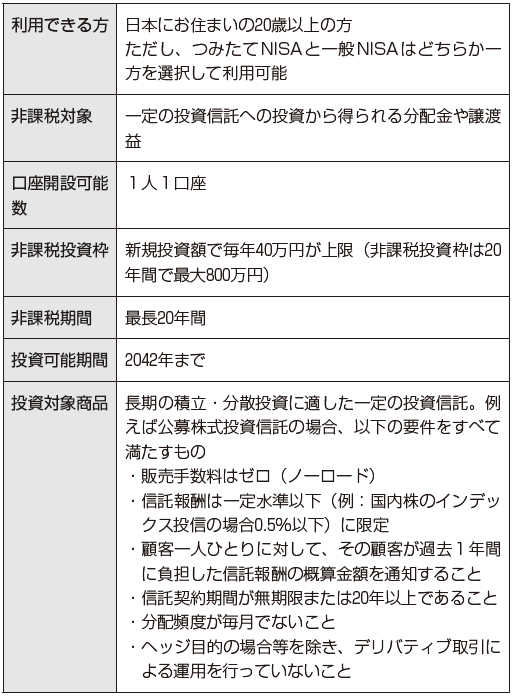

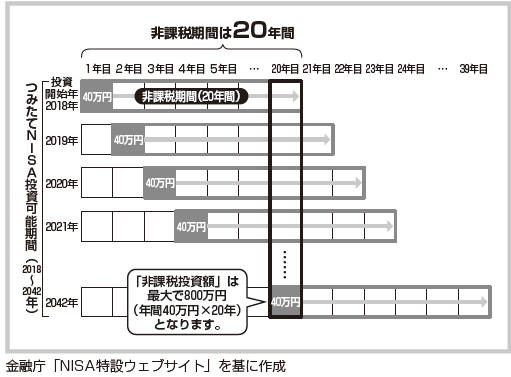

つみたてNISAの概要

つみたてNISAは、2018年1月からスタートした、少額からの長期・積立・分散投資を支援するための制度で、投資から得られる分配金や譲渡益が上限内であれば非課税となります。投資初心者をはじめ幅広い年代の方にとって利用しやすいしくみとなっています。

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。ただし、その年の非課税投資枠40万円のうち未使用分があっても、翌年以降に繰り越すことはできません。

つみたてNISAでポイントを有効活用する

ポイントで投信を買い、のちに売却や分配金で利益を得たとしても、通常、その利益には税金がかかります。現在ですと、売買の際の利益から自動的に税金が差し引かれる特定口座で運用すると、その税率は約20%になります。元手ゼロから始められる0円投資とはいえ、なんだか損したような気持ちになるかもしれません。

一方、ポイントをつみたてNISAで運用するのであれば、単純に、ポイント数=現金となりますので、損したような気持ちにはなりません。

この点は気分的な問題ではあるものの、それなりに重要な点と考えられるでしょう。

つみたてNISAの概要

つみたてNISA対象商品の分類(2020年12月23日時点)

つみたてNISAの対象商品

つみたてNISAを利用すると、各年に購入した投信を保有している間に得た分配金と、値上がりしたあとに売却して得た利益(譲渡益)が、購入した年から数えて20年間、課税されません。つまり、非課税で保有できる投資総額は最大800万円です(40万円×20年間)。

なお、非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。つみたてNISAは、もともと2037年までの制度とされていましたが、法改正で、つみたてNISAの投資可能な口座開設期間が、2042年まで、5年間延長されました。

例えば、2042年中に購入した投信についても20年間(2061年まで)非課税で保有することができますので、一刻も早く始めなければ損、というわけではありません。

ただし、2018年に開始した方は、2037年(20年間)で非課税枠は終了となります。

つみたてNISAの非課税投資枠

0円投資でつみたてNISAを活用すべき理由

ポイント投資をしている人にとっては十分な枠であること

つみたてNISAの年間非課税投資枠は40万円ですから、例えば楽天ポイントですべて投資をしようとすると、ひと月あたり3万3,333ポイントになります。

毎月コンスタントに3万ポイント以上獲得している方はほとんどいないと思われます。投資にまわせる獲得ポイントは個人差がありますが、一般的には十分な投資枠になるかと思います。

獲得したポイント以上の投資をしたい場合は、楽天カードのクレジット決済によって、支払い分のポイントのキャッシュバックを受けながら、つみたてNISAを継続していけば問題ありません。

低コストの投信が多い

つみたてNISAの対象商品は前述の通り、国が定めた基準を満たした低コスト投信が多くラインナップされています。せっかく獲得したポイントを最大限資産形成に活かすには、コストはなるべく安いほうがいいのは言うまでもありません。

一方で、せっかく元手ゼロからできるというのであれば、自分の財布からお金を出してまで買うにはちょっと抵抗のある、比較的コストが高めでも、高いリターンが見込まれる投信を買ってみたいということもあるかもしれません。

そのような、コストが高めの投信はつみたてNISA対象商品ではない可能性が高いですから、その場合には、課税口座(一般口座や特定口座)を活用してもいいでしょう。

ポイント投資は元手ゼロなのですから、試しに買ってみる、あえて勝負してみるという「チャレンジのしやすい投資法」でもあります。