「ROESG」という言葉をご存じでしょうか。企業価値を表す重要な指標として近年注目され始めました。今、この言葉が注目されているのはなぜなのでしょうか。ROESGという見方がもたらした影響と、企業価値の向上をめぐる日本企業の動きについてまとめてみました。

目次

ROESGとは何か

「ROESG」とは「ROE(Return On Equity)」と「ESG(Environment・Social・Governance)」という2つの言葉を合わせた造語です。ROEとは「自己資本利益率」のことで、資本生産性(自社の資本を利益に変換できた率)を表す指標です。ESGは持続可能な経営をするために必要な3つの要素を、「環境・社会・ガバナンス」であると位置づけていることを表す言葉として用いられています。

ROEは数値で表される指標であり、公式があります。それは以下の通りです。

ROE(自己資本利益率)(%) = 当期純利益 ÷ 自己資本 × 100

一方、ESGは財務指標ではないため、このような計算式で表すことはできませんが、企業がどれくらいESGに取り組んでいるかについては、第三者評価機関が独自の計算方法によって「ESGスコア」というものを設定して数値化されています。

ROEは株主のためにあるような指標ですが、企業がROEばかりを追求するようになると、社会を顧みない自己中心的な行動が現れ、問題となり結局は評価を落とすことになります。そこで、ESGへの対応も求められ、世界の投資家の間には、安定し持続可能な企業へ投資しようという動きが強まりました。

しかしながら、環境や社会のことばかりにお金をかけて、肝心の利益が出ないのではもとも子もありません。そこで、ROEもESGも両方追及していくべきであるという考え方の元、一橋大学教授の伊藤邦雄氏が提唱したのが“ROEとESGの二項融和する経営モデル”であるROESG経営なのです。

ROE-株主資本主義の世界を考える

前段で簡単に公式を紹介しましたが、ROEとは投資家からどのような見方をされて、どのように影響を与えているかについて、見てみましょう。ROEは投資家から見て、投資先にしてもよい企業なのかどうかを見極めるのに使われます。これから投資しようとしているが、投資した額に対してどれくらいの利潤をあげられるのかという点を重視するのです。

この点は投資家にとって最重要とすべき点であり、ROEは投資先を判断する上で最も重要な財務指標だといえます。企業にとってはROEを高めることによって投資家から選ばれるので、資金調達面でよい影響を与えることになります。

投資家から集めた資金をうまく使って、どれくらい設けることができるかを測られているわけですので、単純に考えると「ROEは高ければ高いほど良い企業」だといえることになります。

ROEとは「投資対効果」であり経営効率そのものを表すとも言えます。限られた資本で高い利益を生み出せる企業は優秀であるということです。逆に、投資資金をたくさん集めながらも利益を生み出せていなければ、経営効率の悪い企業ということになります。

https://www.meti.go.jp/shingikai/economy/sustainable_kigyo/pdf/001_05_00.pdf

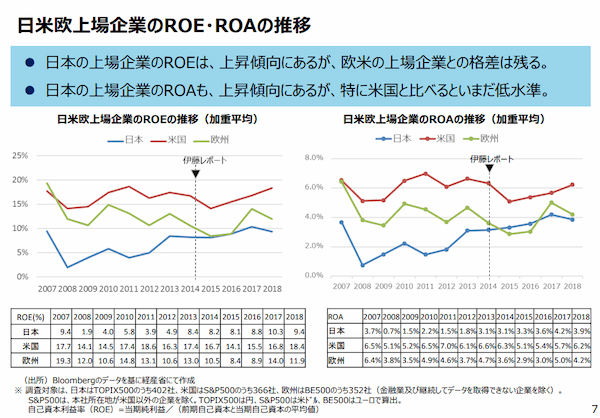

優良企業といわれる企業のROEは、8~10%だといわれています。経済産業省がある会議で提示した資料のデータによると、2018年度の上場企業における平均ROEは9.4%とされていました。

一方、欧米の主要企業のROEはさらに高く、日本は格差をつけられています。引用したグラフと表から、2018年における日本と欧米では次のような結果となりました。グローバルレベルの競争に勝てていないという日本企業の課題が浮かび上がって来る結果となっています。日本は、DXなどでまだまだ効率を上げる必要がありそうです。

- 米国の上場企業平均:18.4%

- 欧州の上場企業平均:11.9%

- 日本の上場企業平均:9.4%

ESG-持続可能な世界を作るための役割を考える

ESG経営が重要であるということを言われてかなりの期間が経過しましたが、その重要性は増すばかりで全く後退していません。

ご存じの通り、ESG経営とは環境や社会的規範、コーポレートガバナンスを重視した経営スタイルです。ESG経営が最初に提唱されたのは2006年でした。

国連から発表された「責任投資原則(PRI)」の条文で初めて用いられましたが、その2年後に起きたリーマンショックをきっかけに、投資家から長期的に存続する企業の特徴を示す指標であるとして注目を集め始めたのです。いまや、ESGスコアは世界的に常識とも言える指標として知られるようになりました。

地球温暖化を防止する視点や、労働問題の解消、経済格差を助長しないこと、多様性の進展などに対しどれだけ積極的にかかわっているかが企業価値を決める時代になっています。

長期的な利益を視野に

ただし、ESG経営は投資価値を判断するのに重要だとは言え、企業にとっての短期的な利益にはつながらないかもしれません。それでもやはり、次に挙げるようなメリットがあるため、その重要性が認識されています。

- 投資家からの評価が上がる

世界の投資家は、長期的に利益を出し続ける企業を高く評価するようになっています。長期的に利益を出し続ける企業とは、安定している持続可能な企業であり、それはESG経営に取り組んでいる企業とほぼ同意と考えられています。

基本的に、投資家から高く評価されれば株価は上がります。株価が上がれば資金調達がしやすくなります。資金調達がしやすくなるということは新たに設備投資をしたり、研究開発したりする余裕が生まれ、競争上有利になります。

ブランド価値の向上

ESG経営に取り組んでいる企業として名声が広まれば、それはブランド価値になり得ます。消費者は、同じような商品であれば、環境に良いことに取り組んでいる企業の商品を買う傾向にあるのが、特に環境先進性が高い欧州を中心とした、現代的な特徴と言えるでしょう。

ESG経営に取り組んでいる企業は、目先の利益よりも自社の支持者を増やすことが、認知度を上げ、長期的にみると有利に働くことに気が付いてきています。働く従業員にとっても、環境対策に取り組み、社会的貢献をする企業に勤めることがステータスになるかもしれません。このように、ESG経営は幅広い観点から、ブランド価値を創出できるのです。

レピュテーションリスクの低下

アルバイトの不祥事がSNSで拡散してしまうなど、思わぬところから、企業に対するネガティブイメージが一気に広がってしまうことがあります。こうしたリスクを「レピュテーションリスク」といいますが、かねてESG経営に取り組むことによってこうした事件が起こるのを防止するとともに、万が一起きてしまったとしても、回復するための時間を早めてくれる効果が期待できます。

ESG経営に取り組み、その情報を公開して、企業として環境や社会に配慮する姿勢を継続的に示していれば、社会も味方をしてくれます。またガバナンスを強化して社内で不祥事が起こるようなことを防止する姿勢があれば、レピュテーションリスクは低くなっていくといえるでしょう。

ROE・ESG-今世界はどちらを目指しているのか

このようにしてみていくと、ROEの向上を目指すのも、ESGスコアの向上を目指すのも、どちらも投資家の評価を高めるのに重要であることが分かりました。しかしながら、ROE向上活動が、限られた資本で収益性を高める本来の企業活動と思われるのに対し、ESG経営は慈善活動的かつ社会福祉的側面が多く、ただ評価を上げるために費用をかける活動のように思われます。

すなわち、どちらかに力を入れれば、どちらかが後退していく関係にあるとも言えるのです。このトレードオフ関係をどのように解決していけばよいのかが難しいところだといわれています。

ESGに配慮しながらもROEを上げていく経営にするにはどのようにすればよいのでしょうか。それには「企業が行うべき行動」と、「投資家が行うべき行動」とがあり、双方が対話しながら、企業の稼ぐ力を高めて企業価値を向上させていく取り組みが必要であるといわれています。

ROEとESGの両立を目指すモデルこそ目指す道

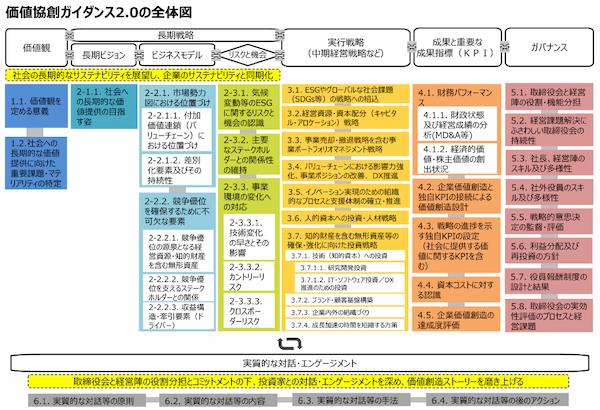

この点について、経済産業省から2022年8月に「価値共創ガイダンス2.0」が取りまとめられ公表されました。これは、2021年5月に発足した「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会)」によってまとめられたものです。(SX:サスティナブル・トランスフォーメーション)

この中ではROEとESGを両立するために経営者と投資家が対話をし「価値共創」を行っていくことが描かれています。そのためのフレームワークは次のような図に示されています。

https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/ESGguidance.html

企業と投資家は、この価値共創ガイダンスの理念を共有して、多様な「共通言語」を活用することで、企業は目的に合わせた情報開示を行います。そして、ESG経営がコストになってしまうという面については、考え方を変える必要があることが提起されています。

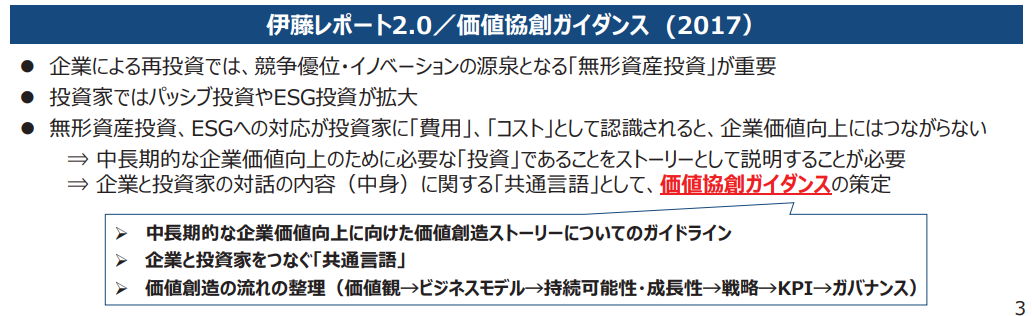

この価値共創ガイダンスに先だって、「伊藤レポート2.0」の発表がありました。価値共創ガイダンスの必要性を提起したのも伊藤レポート2.0ですが、その中では、ESGへの対応に関してこのように述べられています。

「無形資産投資、ESGへの対応が「費用」「コスト」として認識されると、企業価値向上にはつながらない」

https://www.kantei.go.jp/jp/singi/titeki2/tyousakai/tousi_kentokai/dai1/siryou5.pdf

ESGへの対応を「費用」として考えないことが重要であるということが述べられています。これは従来の企業会計とは相いれない考え方ですが、これからの持続可能な社会を構築する上で重要な考え方のシフトチェンジであるといえます。

従来の企業会計において、資本とは、金融資産や不動産や設備のことを指していました。これからは、人材(人的資本)や自然環境(自然資本)も資本と考えて資金を投入しないと、持続可能な社会は作れないという思想があります。投資家と企業はこのような共通の価値観をもってお互い対話しながら「共に価値を創造していく」という方法をとることが、EORとESGを両立させる道なのです。

最近の伊藤氏の動きとして、経済産業省は2022年8月30日、サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会)報告書と呼ぶ『伊藤レポート(SX 3.0版伊藤レポート)』を発表しています。「SX(サステナビリティ・トランスフォーメーション)」とは、社会のサステナビリティと企業のサステナビリティを「同期化」させていくこと、及びそのために必要な経営・事業変革(トランスフォーメーション)を指すものと説明しています。

この中で、SXを推進していくためには、チェーンを構成する機関投資家、アセットオーナー、証券アナリスト、ESG評価機関などの行動変容も重要であるとしています。ESG評価機関に最初に求められるものは、ESG評価の目的・考え方、具体的な評価手法、評価に用いる情報源などといった評価プロセスに関わる情報を分かりやすく示すことであり、それによって企業・投資家・評価機関間の対話も深まり、ESG評価手法の発展やそれを梃子とした企業における長期的なESG取組の深化につながることが期待されると解説しています。

ROEとESGランキングと指標の関係

現在、よく知られた企業は、ROEとESGの観点で常に投資家から評価されています。ROEは、公表される決算報告書から算出できますが、ESGは財務指標のように計算できませんので、外部の評価機関が評価した結果を用いています。ESGスコアをつける外部の評価機関には次のようなものがあります。

- MSCI(モルガン・スタンレー・キャピタル・インターナショナル)

- FTSE Russell(FTSEラッセル)

- Sustainalytics(サスティナリティスク)

- S&P Global(S&Pグローバル)

ESGスコアとは、企業が公開したIRをはじめとするさまざまな情報をもとに、アンケートや聞き取りなどの情報を集めて、最終的には独自のスコアリングモデルに従って評価をします。したがって、評価機関が違えばESGスコアも違ってきます。第三者機関によって評価が分かれる場合もあり得るので、異なる基準を採用しての比較は難しくなってきます。

欧州証券市場監督機構(ESMA)ではこれら評価機関が客観的な評価基準を設けられるよう動き始めていますがいまだ統一した基準の作成に至っていません。

ESGスコアにはこのような問題点がありますが、それでも投資家は複数の評価機関の結果を見比べるなどしながら、ESGスコアで企業を評価しようとしています。そして、ROEとESGスコアの両立ができている企業を選ぼうとしているのです。

ROESGトップ100社を見てみる

ROEとESGスコアの両立を表す指標として日本経済新聞社が独自に考えたのがROESGスコアです。これは、主なESG評価機関5社のある時点の評価を用いて、各社の上位10%の企業を満点の1点とします。評価機関が違えば順位も違いますので、違う評価機関で順位が下がっていれば、10%ごとに0.1点ずつ減らす操作をします。そのうえで5社のスコアを平均したものを用います。

また、上位に最大で3割の点数を上乗せし、最高点を1.3としてあります。そして、日経グループの金融情報会社であるQUICKのデータからROEの3期平均を算出して、ESGスコアと掛け合わせたというものです。これらの条件のもと、日本経済新聞社は計算可能な236社を対象にして上位100社のランキングを出しています。

この上位100社のなかに、日本企業は4社入っていました。それは次の通りです。

56位 花王 ROESGポイント22.3 ROE 19.1% ESGスコア 1.17

89位 NTTドコモ ROESGポイント15.6 ROE 12.8% ESGスコア 1.21

91位 KDDI ROESGポイント15.4 ROE 15.6% ESGスコア 0.98

94位 日本たばこ ROESGポイント15.0 ROE 15.5% ESGスコア 0.97

日本の企業で一番ROESGポイントが高かったのが花王です。花王は自ら製造している商品の性質上もあってか、ESGへの取り組みは売り上げに直結するとして、早くから取り組んできました。2030年までにリサイクルされない廃棄物の量をゼロにするなどの目標も立てています。2019年、「環境省 ESGファイナンス・アワード・ジャパン」も受賞しました。

日本の企業の順位が低い原因の一つには、欧米に比べてROEが低いことに加え、情報の開示に積極的ではないことが挙げられているといいます。自社ではESGに取り組んでいるけれども、サプライチェーンでの労働問題やガバナンス関係の点数が低かったそうです。

これからのESG経営とROE指標の両立

ESG経営への対応は、特にCO₂削減など環境面において、製造業でも待ったなしの状態になってきました。世界を競争相手としている企業の場合は、特にESGへの対応は真剣に行われていることと思います。しかし、対外的な評価を上げること、すなわちESGスコアを上げることだけを目的にして経営をしていては、目的と手段を取り違えてしまいます。大切なのは持続可能で安定した高利益の出る企業をどのように作るかということです。

そのためには人にかかる費用や自然保護にかかる費用を長期的視点で投資ととらえ、投資家と対話できるかどうかにかかっています。ESGに取り組めばROEが改善する流れをうまく作っていくことに成功した企業が勝ち残っていくでしょう。