この記事は2023年5月16日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.223『2023年の不動産投資市場(前編)』」を一部編集し、転載したものです。

目次

この記事の概要

• 不動産価格高騰の一方で、不動産投資市場を取り巻く環境は大きく変化している。

• 国内外ともに投資家の投資意欲に陰りが見られており、とりわけ、米国と欧州の投資家

にその傾向が強い。

• 足許のレンダーの融資姿勢は総じて良好な状態が続いている。

ただし、ネガティブな変化も一部見られている。

地価上昇は継続も、不動産投資市場を取り巻く環境は大きく変化

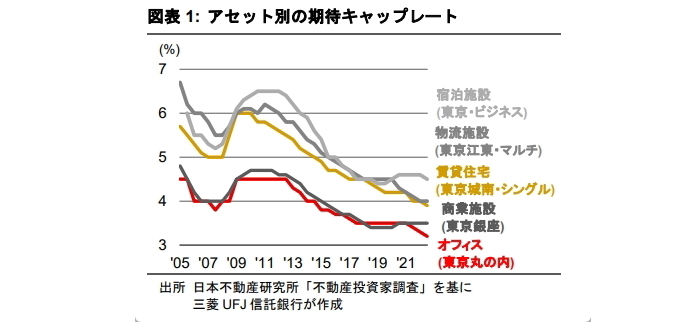

2023年3月に国土交通省が公表した地価公示によれば、全国全用途平均の地価は、前年比で+1.6%の上昇と、2年連続での上昇となった。また、日本不動産研究所の投資家調査(2022年10月)においても、投資家の期待利回りの低下継続が確認されている(図表1)。

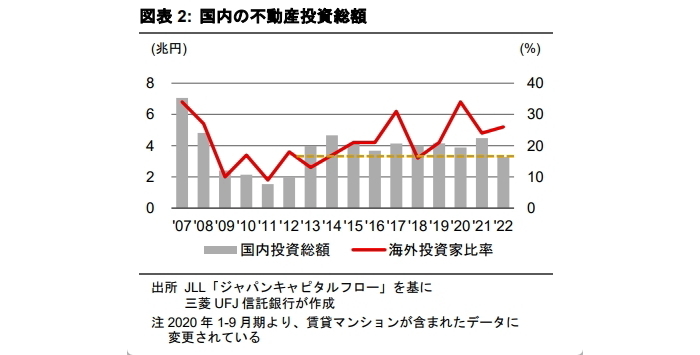

他方、不動産投資市場を取り巻く環境は大きく変化している。環境変化の例としては、グローバルに進むインフレと米国等での政策金利の引き上げ、2022年12月の日本銀行による金融政策のサプライズ修正(1)と2023年4月の植田総裁の就任、米国シリコンバレーバンク(以下、「SVB」)の破綻やスイスUBSによるクレディ・スイスの救済合併に関連した信用不安の広がり、ロシアのウクライナ侵攻等に関連した地政学リスクの高まり、等が挙げられる。また、国内の不動産投資金額の減少も確認される(図表2)。

(1)詳細は拙稿不動産フラッシュ『日本銀行の政策修正が与える不動産市場への影響』(2022年12月)をご参照

マーケットリサーチレポートVol.223と224では、不動産アセットマネジメント会社(以下「不動産AM」)へのアンケート調査『私募ファンド調査』や筆者のフィールドリサーチの結果を基に、2023年の不動産投資市場について考察したい。

まず、前編となる本稿では、足許の不動産投資市場における(1)投資家のエリア属性別の投資意欲の変化とその背景、(2)レンダーの融資姿勢について概観する。

(1)不動産投資家の投資意欲:国内外ともに低下

日本の不動産投資市場においては、不動産価格は上昇傾向(不動産利回りは低下)が続いてきたが、当社のアンケート調査によれば投資家の投資意欲(2)に陰りが見られ始めている。「売りに回る投資家、買いに回る投資家が昨年末位からはっきり分かれてきた」といった市場関係者の指摘もある。国内投資家と海外投資家に分け、投資家の投資意欲とその背景について見ていく。

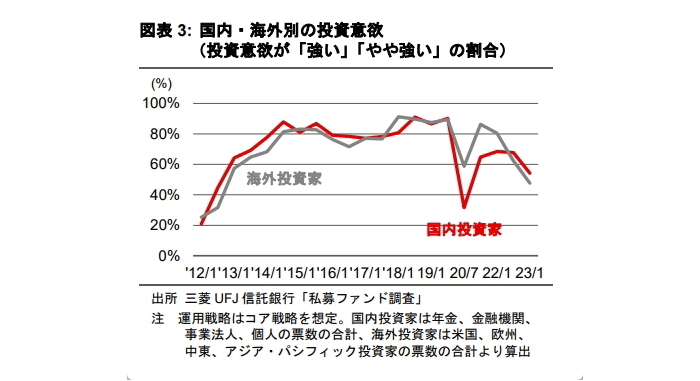

なお、JLLの調査によれば、2022年の国内不動産投資総額のうち、国内投資家が74%、海外投資家が26%を占めている(図表3)。

国内投資家

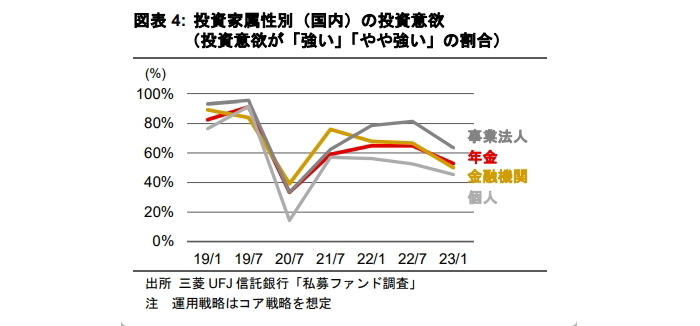

私募ファンドとJ-REIT(3)を通した投資方法に分けると、いずれも投資家の投資意欲の減退が確認される(4)。ただし、その程度には大きな差異があると思われる。

まず、私募ファンドについては、投資家の投資意欲に低下は見られるがコロナ禍直後の2020年7月の水準を上回っており(図表4)、比較的堅調と言える。投資家属性別に概観しても、個人以外は50%以上が「強い」「やや強い」の回答である。実際、筆者のフィールドリサーチでは、生命保険会社や一般事業法人による買い意欲は引き続き強いという認識の市場関係者が多かった。ただし、日本銀行の金融政策修正の可能性から慎重な姿勢が強まっていることや、一部の投資家でこれまでの金利上昇をハードルレート等に織り込む例も見られ、変化を注視する必要があると言える。

(2) 詳細は拙稿独自調査『2022年度下期私募ファンド調査』をご参照。なお、同調査では私募ファンドを運用する不動産アセットマネジメント会社のみを対象としているが、本稿ではJ-REIT等も含めて分析を行う

(3) 公募リートには海外投資家も投資を行うが、東京証券取引所等が公表する『上場不動産投資信託証券(REIT)投資主情報調査(2022年8月)の調査結果について』によれば、2022年8月末時点の外国法人等が保有する投資口数の全投資口数に占める割合は26.7%に止まる

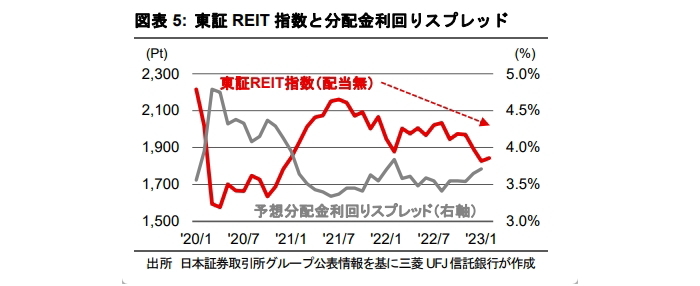

(49 J-REITでは、不動産取得能力の源泉になる投資口価格が軟調に推移している

他方、J-REITは外部環境の変化により不動産取得に大きな影響を受けている。J-REITの投資口価格は、金利上昇とSVB破綻に端を発する信用不安の広がりで下落が見られている(図表5)。投資口価格の低下は投資家が求めるJ-REITの不動産ポートフォリオの収益率上昇を意味する。金利上昇が進んだ2022年のJREITの不動産取得額は、前年比45%減少の8,783億円に止まったことは記憶に新しい。

海外投資家

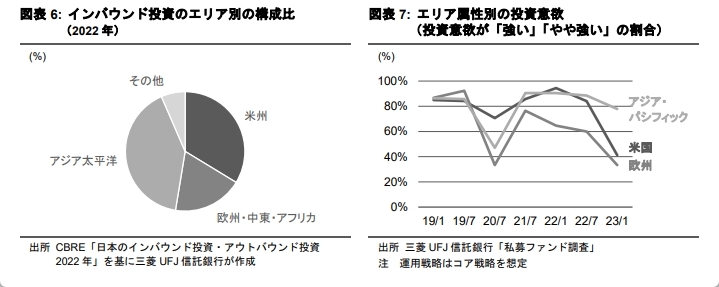

海外投資家については、インバウンド投資の過半を占める米国と欧州の投資家の投資意欲減退が目立っている(図表6、図表7)。実際、海外投資家の資金を受託しているケースが多い外資系の不動産AMの姿を「国内の入札で見る機会が減った」という声も市場関係者から漏れる。

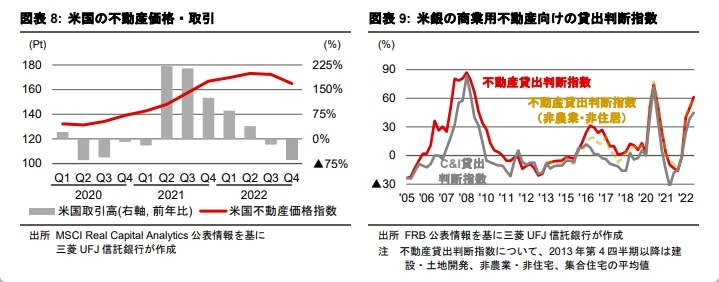

その背景として指摘されるのは、(ⅰ)欧米での金利上昇による不動産の価格低下・取引減少(図表8)、(ⅱ)株式や債券といった伝統的資産が値下がりする中で不動産等オルタナティブアセットへのアセットアロケーションを減らす必要(分母効果)等である。

とりわけ(ⅰ)の影響は大きそうだ。市場関係者からは「グローバルファンドにおいて欧米での不動産の価格低下・取引減少が投資家のリスク意識を高めている」、「金利上昇を受けて、投資家の求める要求収益率を満たすことが難しくなった」という見解が多い。勿論、イールドギャップ(5)の厚さや地政学リスクの低さから対日投資に前向きな投資家も多いが、欧米の金利上昇やリスクオフを目的に不動産投資を抑制するという流れが対日投資にも少なからず波及していることは事実だろう。

(5) 投資利回りと10年国債等との差を指す

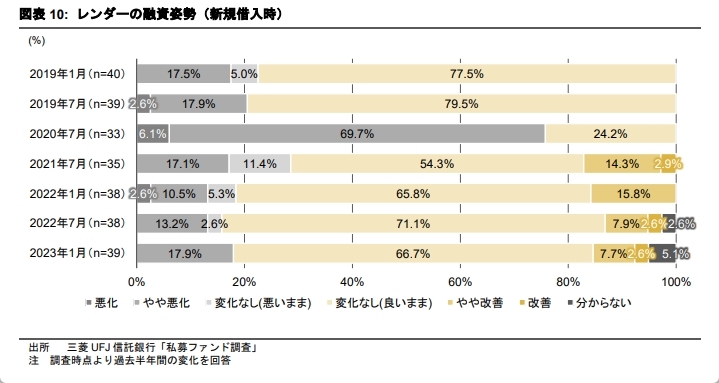

(2)レンダーの融資姿勢:足許変調はみられないが

足許のレンダーの融資姿勢は総じて良好な状態が続いているようだ(図表10)。筆者のフィールドリサーチでは、ベースとなる金利は上昇しているものの、それに上乗せする形でレンダーが要求するスプレッドに変化は見られていないことが私募ファンド、J-REIT向けともに確認されている。ホテル等への融資姿勢にも改善が見られているようだ。

ただし、融資姿勢が「やや悪化」したという割合は若干ながら増えている。レンダーが組織としてローン毎の採算性を重視する姿勢を強めている例、新規の不動産関連融資を止めている例など、これまで確認されなかった例が見られ初めており、今後の変化に注意が必要だろう。

また、ベースとなる金利の上昇を受けて、一部のJ-REITが長期の固定金利での調達を見直す動きや、一方で私募ファンドが固定金利での調達を進める動きなど、投資主体の行動にも変化が見られている。

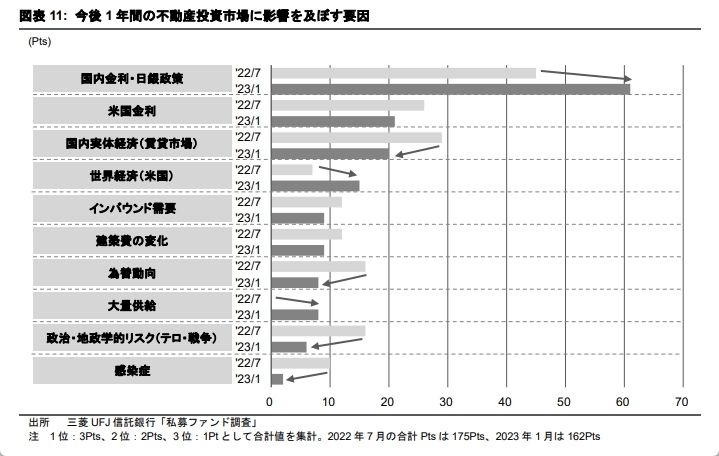

足許で気にされているのは金利だが

足許の不動産投資市場で今後1年間の不動産投資市場に影響を及ぼす要因と認識されているのは、「国内金利・日銀政策」、「米国金利」が上位回答となっている(図表11)。本稿で考察したように、国内外の投資家ともに金利の上昇やその将来の見通しによって、既に投資行動に影響が生じていることが確認されている。

ただし、図表11のアンケート結果は1月末時点の数値であり、直近はSVBの破綻に端を発した信用収縮の可能性への懸念など、状況は一変しつつある。こうした新たな変化も踏まえたうえで、後編では不動産投資市場の今後の見通しについて検討したい。