この記事は2023年5月16日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.224『2023年の不動産投資市場(後編)』」を一部編集し、転載したものです。

この記事の概要

• 今後1年間の不動産投資市場に生じる変化として、「投資資金の流入」、「利回りの低下」を見込む不動産アセットマネジメント会社が大きく減少している。

• キャップレートに上昇圧力が生じており、とりわけ市場を席捲してきた海外投資家では慎重な姿勢を示すケースが目立つ。

• 足これまで取得機会を窺ってきた投資家には、目線にあった利回りで不動産取得できる機会が拡大したと捉える向きがある。

不動産のプロは不動産投資市場の潮目の変化を予想する

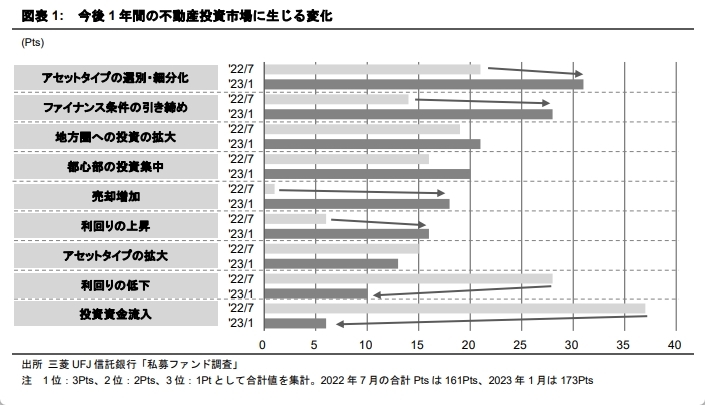

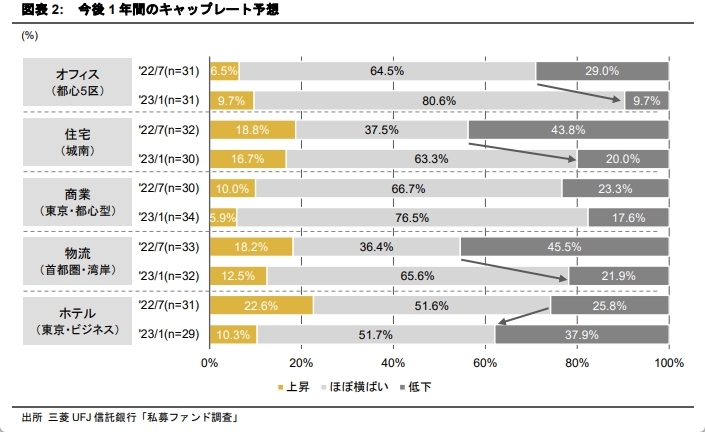

『2023年の不動産投資市場(前編)』に続き、後編では不動産投資市場の今後の見通しについて検討したい。弊社が2023年1月末を基準として不動産アセットマネジメント会社に実施した独自調査『私募ファンド調査』では、今後1年間の不動産投資市場に生じる変化として、「投資資金の流入」、「利回りの低下」が大きく減少した。その一方で、「売却の増加」などを見込む回答が増加し(図表1)、キャップレートの低下が止まることを見込む回答も増えた(図表2)。直近では、米国シリコンバレーバンク(以下、「SVB」)も新たな懸念材料となっている。

こういうときこそ原理原則に立ち返る

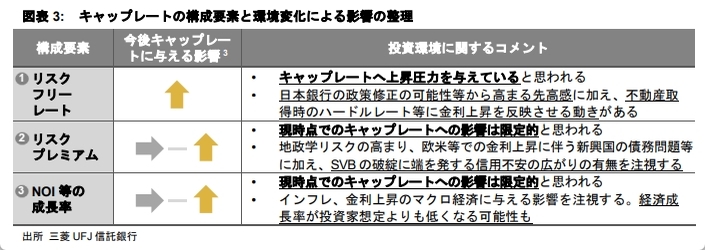

外部環境の変化は激しく、個々の変化の不動産価格への適切な反映が求められている。こういうときこそ原理原則に立ち返り、不動産価格の算出方法の一つである収益還元法(直接還元法)を用いたい。以下に算式を示しているが、NOI(1)等の利益・キャッシュフローをキャップレート(2)で割り戻すというシンプルな手法である。当然ながら、利益・キャッシュフローが一定であれば、キャップレートが低い(高い)ほど、価格が上昇(下落)する関係にある。さらにキャップレートはリスクフリーレート、リスクプレミアム、NOI等の成長率の3つに分けることができる。

本稿では、キャップレートの3つの構成要素を精査することで、今後の不動産価格の方向性を探っていく。

(1) NOI(Net Operating Income)とは、不動産が生み出す賃料等の収入から管理費等の実際に生じた費用を除いた純収益を指す

(2) キャップレート(Cap Rate)とは、不動産の取得価格等に対する利回りを指す

(1)リスクフリーレート

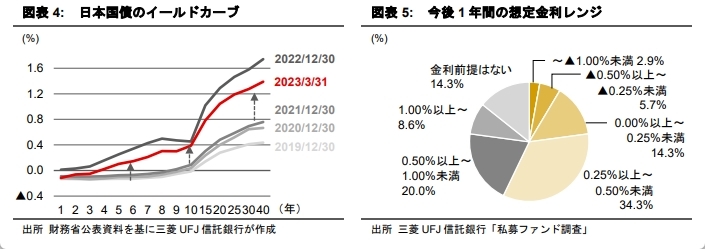

リスクフリーレートとは、定義上、リスクが存在しない資産から得られる利回りを指し、一般的に10年国債等の長期金利が参照される。

2021年末と足許の国債の金利水準を比較すると、10年国債の金利は0.3%程度の上昇が見られる(図表4)。これはグローバルな金利上昇と日本銀行の長短金利操作(イールドカーブコントロール)を含む金融政策の修正(4)による部分が大きい。資金調達コストの上昇(5)を受けてもキャップレートは現時点で上昇していないが、筆者のヒアリングでは、複数の不動産アセットマネジメント会社にて不動産取得時のハードルレート(6)等に金利上昇を反映させる例が確認されている。

さらにリスクフリーレートには先高感も残っている。弊社のアンケート調査によれば、不動産アセットマネジメント会社の今後1年間の想定金利レンジは、現行の長短金利操作の許容幅内である0.25%以上0.5%未満が最大の割合を占めるものの、およそ3割の回答者は金利上昇を見込んでいる。この背景には、日本銀行の植田総裁下での金融政策修正の可能性やグローバルでの金利上昇による上昇への懸念があると思われる。

総じて、リスクフリーレートはキャップレートへ上昇圧力を与えていると思われる。

(4) 詳細は拙稿 不動産フラッシュ『日本銀行の政策修正が与える不動産市場への影響』2022年12月)をご参照

(5) 不動産ファンドは5年程度の期間のローンで資金調達することが多く、そのコストは短期の金利やスワップレートに連動するため、そのまま国債金利が調達金利を引き上げるわけではない

(6) ハードルレートとは、投資にあたって最低限必要なハードルとなる利回りを指す

(2)リスクプレミアム

不動産に投資を行う場合、将来の賃料収入や不動産価格変動のリスクを負う。これらのリスクに対して投資家が追加的に要求するリターンをリスクプレミアムという。通常の景気循環によるものに加え、投資リターンの不確実性が高まる事象が発生する局面で上昇しやすい。

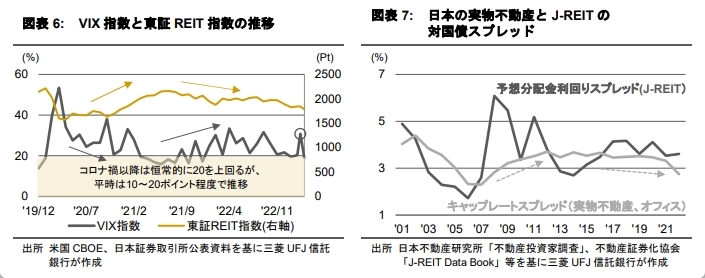

リスクプレミアムの可視化を行う目的では、将来の金融市場(株式相場)に対する投資家心理を反映した指数とされるVIX指数(恐怖指数)(7)が有効であると考えられる。国内の主要な不動産投資主体であるJ-REITの投資口価格指数である東証REIT指数とも逆相関の関係にある。平時は10ポイントから20ポイント程度で推移する。

ロシアによるウクライナ侵攻等による地政学リスクの高まり、欧米等での金利上昇に伴う新興国の債務問題等に加え、新たなリスクとして注目されるのが、SVBの破綻に端を発する信用不安の広がりである。実際、SVBが破綻した翌営業日は30ポイントを超える場面もあった。

3月末時点の同指数は19ポイントと、信用不安の広がりへの懸念が一旦後退している。現時点でリスクプレミアムによるキャップレートへの影響は生じにくいと思われる。ただし、今回の一連の流れは構造的な問題が背景にあり、リーマン・ショックを彷彿とさせる面もある。今後の進展が注視される。

なお、リスクプレミアムの変化は、国内のレンダーの融資姿勢にも影響を与えうる。本稿の前編で言及したように、既に組織としてローン毎の採算性を重視する姿勢を強めた例なども見られている。投資家サイドは勿論、とりわけ市場混乱時にはレンダーサイドのリスク許容度やそれに伴う行動が実物不動産市場に与える影響が極めて大きいことは、リーマン・ショック時の教訓から明らかである。

(7) 米国CBOEがS&P500株価指数を対象とするオプション取引の変動率を基に算出する指数。“VIX”とはVolatilityIndexの省略形である

(3)NOI等の成長率

NOI等の成長率は、不動産を賃貸することを通じて日々の経済活動の果実を賃料として受け取るという性質があることから、中期的にはマクロ経済の成長率と連動する(8)。

IMFが4月11日に公表した世界経済見通しによれば、2023年の実質GDPの予想成長率(9)は世界全体が2.8%、日本が1.3%である。グローバルでの金利上昇等による需要の押し下げが生じている。さらにIMFは信用不安の広がりを織り込んだ「尤もらしい代替シナリオ(plausiblealternativescenario)」として、世界全体の成長率が2.5%まで低下することを示している。

ただし、現時点で過去のトレンドと比較して大きく下方乖離しておらず、キャップレートに与える影響は限定的だろう。とはいえ、今後も見通しの引き下げが続く場合、不動産投資家が従前想定していたよりも低い経済成長となる可能性が高まる。中期的なNOIの成長期待が萎み、キャップレートの上昇圧力として働くだろう。

(8) 短期的にはその時々の市場の不動産賃貸借の需給関係により変動するが、中期的には市場原理によって調整されると想定する

(9) 収益還元法(直接還元法)を名目値で計算する場合、経済成長率も名目値にて示すべきであるが、IMFの世界経済見通しが実質値で議論される慣行を踏まえ、本稿では実質値を示している

市場に変調が見られる中で生まれる投資機会不動産投資市場を取り巻く環境変化についての上述の議論を踏まえると、キャップレートに上昇圧力が生じていることは事実である。とりわけ、金融緩和を背景に市場を席捲してきた海外投資家では慎重な姿勢を示すケースが目立つ。

ただし、リスクフリーレート以外のキャップレートへの影響は限定的であると思われ、現時点で大幅なキャップレートの上昇は見込まれるわけではない。そういった環境下で、これまで取得機会を窺ってきた投資家には、各々の目線にあった利回りで不動産取得できる機会が拡大していると捉える向きがある。実際、環境変化を背景に足許の動きは売り手・買い手ともに活発で、不動産投資市場を活性化させている。

投資に関わる意思決定を柔軟かつ迅速に行うことが求められる局面と言えよう。