この記事は2023年5月31日に「第一生命経済研究所」で公開された「株価3万円に隠れた日銀政策と円安効果」を一部編集し、転載したものです。

外国人マネー

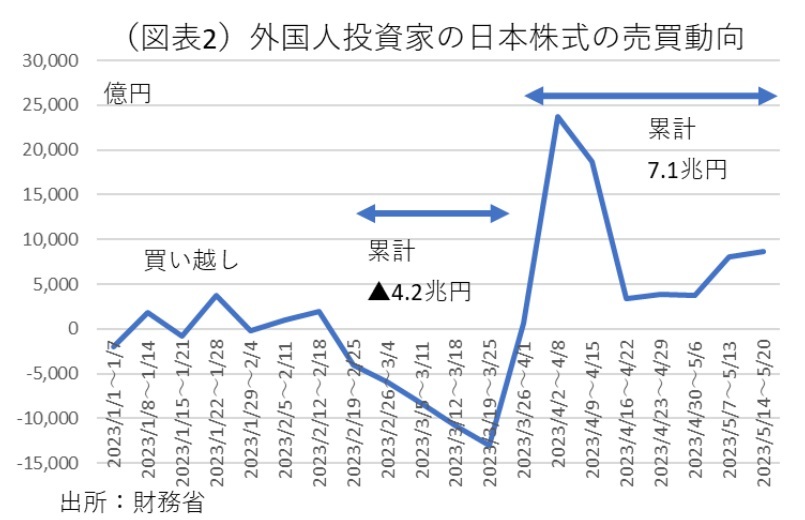

日経平均株価が2021年以来の3万円台になって、しばらく時間が経つ(図表1)。果たして、この株価3万円台は今後もずっと維持可能なものなのだろうか。株価が急上昇したのは、4月末から5月中旬にかけてである。しばしば言われるのは、外国人投資家の日本株買いである。5月中旬まで8週間連続での買い越しだと説明される。しかし、外国人投資家が、「なぜ、ここにきて日本株の購入を増やしたのか?」という理由を考える方が重要だ。神は細部に宿る。財務省の週次の対内証券投資データ(対外及び対内証券売買契約等の状況)からは様々なことが推察される。8週連続の買い越しの前に、5週間連続の売り越しがあったことがわかる。2月19日~3月25日は何と▲4.2兆円の売り越しだった。それが裏返るように、3月26日~5月20日は+7.1兆円の買い越しになった(図表2)。この資金フローは、日銀の政策評価と連動したものだと推察される。2月10日に植田総裁の名前が浮上した直後から、金融市場では日銀が金利正常化に動くとの観測が高まった。そのタイミングでは、外国人投資家が日本株を売っていた。その後、3月上旬に米銀不安が起こると、植田総裁はみるみる消極的に変わった。それを見透かしたかのように、外国人投資家は3月末から日本株を買い戻す。4月末の決定会合で、マイナス金利解消に向けた利上げも、長期金利変動幅の上限引き上げも遙かに遠のき、一気に安心感が広がった。外国人投資家は、5週連続の売りから8週連続の買いに転じる。株価3万円の隠れた立役者が日銀だったことがわかる。

日本に成長期待は本物か?

2023年1-3月期の実質GDPは、前期比年率1.6%と久方ぶりのプラス幅になった。これが、「今度こそ、本物だ」という期待感に変わって株価3万円を実現させたという見方がある。人によっては、4月からの賃上げが消費拡大を促して、好循環を生み出しているという。

しかし、4月以降の消費拡大はまだ裏付けが取れていない。6月以降のデータで、小売・サービスの拡大を確認する必要がある。確かに、株価が好循環を先取りして上がっている説も成り立つが、筆者はまだ半信半疑である。

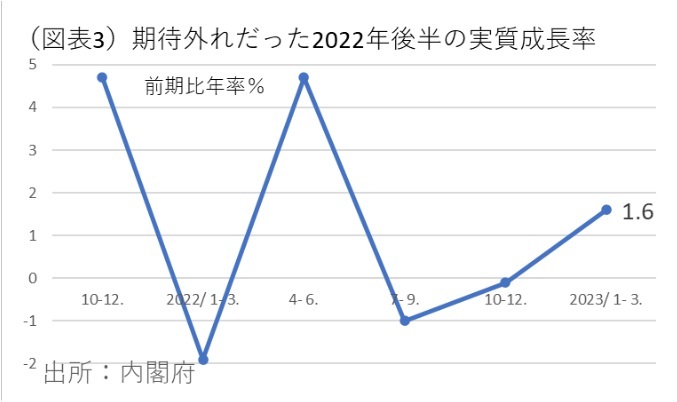

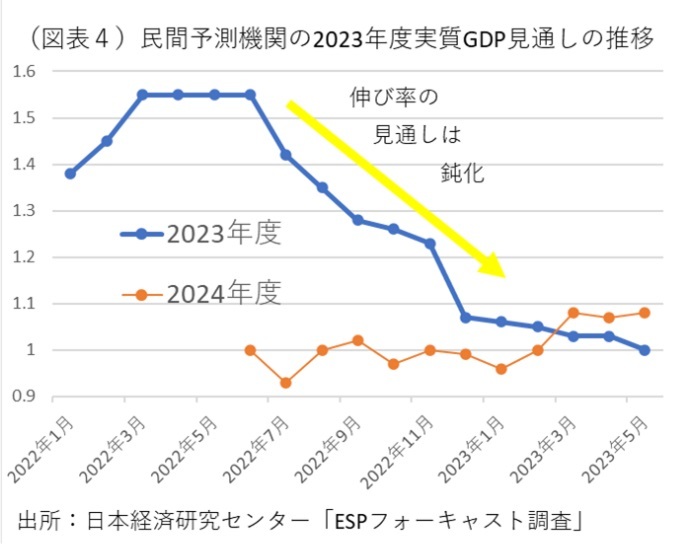

この期待感を数字で分析してみよう。従来、少なくとも2022年後半の経済成長は「期待外れ」だった(図表3)。GDPの実績は、2022年7-9月(前期比▲1.0%)と10-12月(同▲0.1%)がマイナス成長だった。その前のGDPは、2022年4-6月のリバウンド(前期比4.7%)が大きかったが、高成長は続かなかったということになる。日経センターのESPフォーキャスト調査でみても、2022年春から夏にかけては、2023年度成長見通しが強気だった。その頃は、2023年度1.55%という伸びだった。しかし、見通しはそこからピークアウトする。最近の2023年5月は、1.00%と低調になっている(図表4)。

外国人投資家にとっても、2022年後半の日本経済は、期待外れの成長率だったはずだ。2023年1-3月に前期比が1.6%になったとはいえ、まだ2023年4-6月以降の見通しは年率1%台の小幅な成長率である。「ここにきて外国人投資家が日本経済を高く評価し始めた」という見方はあまり支持できない。

これに対して、外国人投資家の見方は、ESPフォーキャストにみられる日本の予測機関よりも強気だという反論は成り立つかもしれない。それでも、日本の予測機関の数字から大きくかけ離れて、外国人投資家が2~3%の高い成長率を日本に期待しているという見方は疑わしいと感じられる。

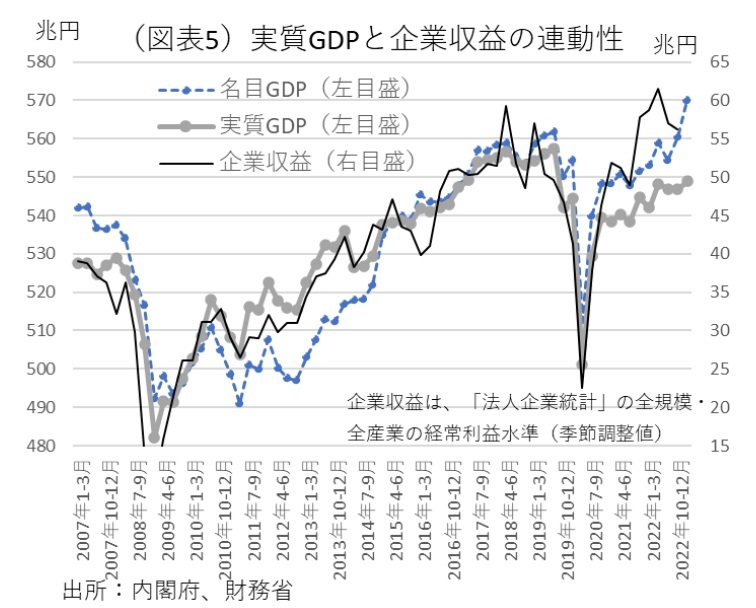

なお、このGDP指標と企業収益の間には、微妙な連動関係がある。実質GDPの季節調整値は、名目GDP以上に、企業収益(法人企業統計「経常利益」(季節調整値))と連動している(図表5)。マクロの企業収益は、意外にGDP統計と強く連動している。だから、企業収益の先行指標として、投資家が日本の成長率に注目するとしても、それは不思議なことではない。

円安効果

筆者は、成長期待よりも、円安効果が大きいのではないかと考える。株価は、日銀の金融緩和とその派生的効果である円安によってかさ上げされているという見方だ。

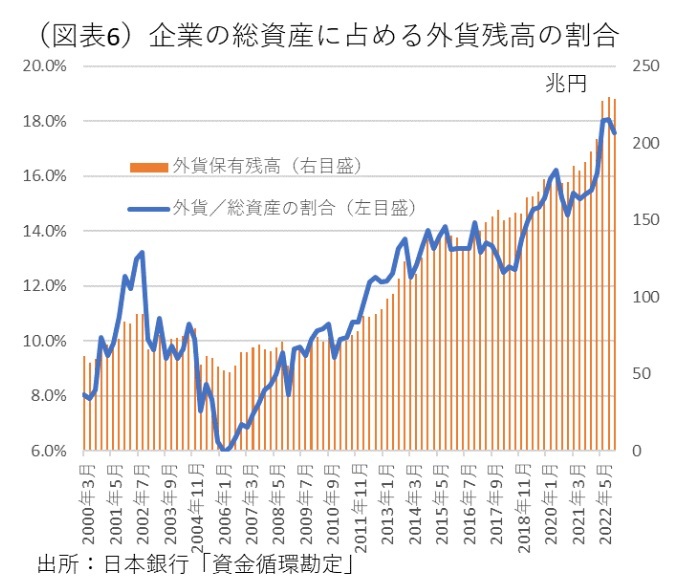

日銀の「資金循環勘定」で、外貨資産残高(外貨預金+対外証券投資+対外直接投資+その他債権)の推移を調べると、過去10年間で巨大化していた(図表6)。2012年末91.8兆円から2022年12月末228.8兆円と2.6倍に増えた。事業法人のバランスシートの約18%が外貨資産である。円安が10%進めば、計算上では企業資産は+23兆円も増えることになる。2022年3月くらいから円安が急激に進んで、現在まで外貨資産残高の評価額を膨らませている。おそらく、外貨資産から得られるフローの外貨の円評価額も大きくなっているはずだ。これは見かけ上だと言ってしまえばそれまでだが、企業の資産残高の数字を押し上げる効果を持っている。

今後の株価動向

最後に、今後の株価動向を考えたい。まだ、マクロの好循環が株価を押し上げる展開にはなっていないが、もしも4月以降の消費データが上向きになり、賃金データでも春闘の上向き流れが確認できると、今度は失われた期待感が再浮上してくるだろう。目先、発表される4-6月の消費・賃金データが大幅に伸びれば、好循環が働き始めたことが裏付けられる。

消費に関しては、株価が上昇すると、それが消費に対する資産効果を働かせることが期待される。日本証券業協会によると、個人投資家の人数は2021年度末で1,457万人とされる。人口の11.6%である。この人数の個人投資家は、株価3万円台では含み損を抱えている人はほとんどいないはずだ。株価上昇は、自己実現的に消費拡大→好循環→株価上昇への連鎖していく可能性もあり得る。実体経済の変化には今まで以上に注目が集まるだろう。