本記事は、横山 光昭氏の著書『お金を貯められる人のすごい習慣』(ぱる出版)の中から一部を抜粋・編集しています。

「なんとかなる」はお金が逃げていく一番のセリフ

「まあ、いっか」が口グセになっていませんか?

「なんとかなる」という言葉は一見おおらかでのんびりしていて、心に余裕がある人の言葉に思えるかもしれません。

ですが、お金を貯めたいと考える場合にはそれが一番のネックになることが多いように思います。

「今月はちょっと使いすぎちゃったかな。でも、まあなんとかなるか」と自分に言い聞かせる。そういう方は残念ながら、来月も同じように「今月はちょっと使いすぎたかも。でも、まあなんとかなる」と言っていることが多いです。

それを毎月繰り返していくと、使いすぎが膨らんで、なんとかならない状況になってしまうのです。

「なんとかならないかも?」という気持ちを持つ

別に必死になって貯める必要はまったくありません。ですが、「なんとかなる」という気持ちは少し封印し、「このままだとなんとかならないかも?」という気持ちでいたほうが貯めるチャンスはあります。

ダイエットもそうですよね。ケーキ食べ放題に行ったあとに、「今日はちょっと食べすぎちゃったけど、なんとかなる。明日からダイエット頑張ろう」と言う。

次の日、焼き肉をたらふく食べて、「ちょっと食べすぎちゃったけど、なんとかなる。明日から頑張れば大丈夫」と言う。

「ダイエットは明日から」を1カ月も繰り返していたら……、ちょっとやそっとではなんとかならない状態になってしまいますよね。

ちょっと食べすぎたと思ったら、翌日の食事を軽くするとか、いつもより歩いたり運動したりする時間を長くするなど、調整が必要です。

お金の場合もそれと同じです。「なんとかなる」ではなく、「今、なんとかしなければ、今後なんとかならないかも」という気持ちで調整してほしいのです。

ココがポイント!:なんとかなる――実はあんまりなんとかならないこともある

どこを節約していいか? がわからない

パワーカップルほど家計が赤字

家計相談にいらっしゃる方の多くは、平均以上の収入があります。いわゆる稼いでいる人たちです。共働きで「パワーカップル」と呼ばれるように2馬力でバリバリ収入を得ている家庭もあります。「これだけ稼いでいたら、お金は貯まるのでは?」と思うほどの収入があるにもかかわらず、なぜか家計は赤字。支出も派手です(笑)。

私たちのところに家計相談に来た方にまず見せていただくのが、ここ数カ月の家計簿です。まず月ごとの収支を見せていただき、そこから削れそうだなと思える項目、平均にくらべて支出が多めの項目をチェックし、その中から「削れないか?」「削れるとしたらどの程度削れるか?」を見ていきます。

標準にくらべて高いと感じる項目には赤い丸をつけ、その支出を削れるか? 削れないか? を一緒に見ながら青で書き込んでいきます。この1回目の相談で、「貯められる人か? 貯められない人か?」はよくわかります。

貯められない人に多いのが、赤丸はいっぱいついているのに、青いマークが全然つかないというパターンです。

客観的には削れる箇所はたくさんあるのに、本人は削れると考えていないのです。私から見ると、「ここは支出を削れるのではないか?」と思ってお話しをするのですが、「え、どこを削ればいいんですか?」という反応の方もいらっしゃいます。だから、なかなか支出の縮小につながりません。

貯めたい気持ちがあったとしても、自分の中で妥協できないことが多いと残念ながら何も変わりません。

お金が貯められる人の支出の割合

そのような場合には、一般的な支出の割合をお話しするようにしています。

比較対象があることで「自分の家は平均と比べて支出が多いのか、少ないのか?」を客観視することができるのです。

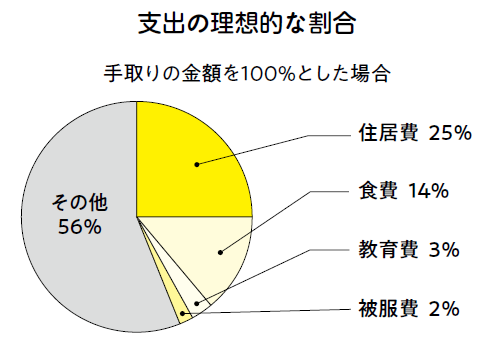

たとえば、支出の理想的な割合は次の通りです。

手取りの金額を100%とした場合、一番割合の大きい住居費(持ち家の場合は住宅ローン、賃貸の場合は家賃)は25%、食費は14%、教育費は3%、被服費は2%となっています。

たとえば、手取り額が35万円の家庭の場合なら、食費は4万9,000円、教育費は月1万500円、被服費は月7,000円です。これは私がこれまで相談を受けてきたなかでまとめた、あくまでも「目安」です。なので、預貯金以外の部分で調整できればまったく問題ありません。

ただ、これに照らし合わせて考えてみると、食費や教育費が10万円を超えるのは明らかに多すぎるかもしれません。食費が20%を超える場合には多少なりとも見直したほうがいいでしょう。

支出の「メタボ」を解消しよう

ここで重要になるのが、「メリハリ」です。

すべてのことに対して節約しなさい、縮小しましょう、と言うつもりはまったくありません。自分がもっとも大事にしていることにはお金をかけてもいいし、こだわりを持つことはいいことだと思います。ですが、すべてのことにこだわりを持つのは、「支出のメタボ」だと思うのです。

まずは「あれもこれも」こだわることから、「これ!」はこだわる、と一点集中型にしましょう。

大事なのは、支出の割合を見たうえで、自分なりにカスタマイズすることです。先にもお話ししましたが、支出のバランスが取れないと、赤字の解消は難しいでしょう。それが続くと貧乏老後の未来が待っています。

支出の割合は自分に合うように調整しながら、トータルで黒字になるようにしましょう。

ココがポイント!:

住居費は手取りの25%、食費14%、教育費3%、被服費2%を現状に照らし合わせてみて

株式会社マイエフピー代表取締役。

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の問題の抜本的解決、確実な再生をめざし、個別の相談・指導に高い評価を受けている。

これまでの相談件数は23,000件を突破。各種メディアへの執筆・講演も多数。

著書は85万部を超える『はじめての人のための3000円投資生活』や『年収200万円からの貯金生活宣言』を代表作とし、著作は累計340万部となる。

個人のお金の悩みを解決したいと奔走するファイナンシャルプランナー。 ※画像をクリックするとAmazonに飛びます