この記事は2023年12月18日に青潮出版株式会社の株主手帳で公開された「SCREENホールディングス【7735・プライム】」を一部編集し、転載したものです。

半導体製造機器、プリンタが好調

10年先見据え新事業に積極投資

今年創立80周年を迎えるSCREENホールディングスは、創立時に印刷事業を展開するも新事業に続々と進出。現在は世界的な半導体製造装置メーカーとして知られ、株価も3年前に比べ2倍となっている。その発展を支えてきたのは、創立以来の「思考展開」の精神。好調の現在も積極的に新規事業に取り組んでいる。創立90年に向けた次の一手を聞いた。

▼廣江 敏朗 社長

構造改革進み業績拡大

既存事業偏重に危機感も

2020年からの中期経営計画で、同社は24年3月期に売上高4000億円、営業利益率15%を目指しスタートした。しかし22年3月期には、売上高4118億円と2年で目標を達成。23年3月期には営業利益率も16%を超え、まさに急成長を続けている。23年3月期は売上高4608億円(前期比11・9%増)、営業利益764億円(前期比24・8%増)で過去最高となった。今期も進捗は良好だ。10月末に発表した24年3月期第2四半期決算と同時に、中間業績及び通期業績の上方修正を発表。今期も過去最高更新を見込んでいる。

業績拡大を牽引するのは、売上の約8割を占めるSPE(半導体製造装置)事業だ。

「お客様といっしょに製品の標準化を進め、以前は製品の10%しか載らなかった自動化ラインに60~70%の製品を載せられるように。これで収益力が高くなったのです」(廣江敏朗社長)

売上の約1割を占めるGA(グラフィックアーツ)事業も堅調だ。

「プリンタの販売と同時にインクなど消耗品のポストセールスも好調。現在、ポストセールスの売上比率は約45%になっています」(同氏)

しかし業績が好調な一方、廣江社長には危機感がある。

「会社が創立した80年前には、印刷が廃れるとは誰も思っていなかった。それを考えると、世界中で生産されているシリコン半導体も今後本当に残っていくか、回路の微細化もどこかで止まるのではないか、と。ゲームチェンジはいきなり始まる。現状が良くても、そこだけに経営資源を置いておくのはリスクだと考えています」(同氏)

印刷製版技術を他事業に展開

電子産業以外の領域にも進出

同社は1868年に京都で創業した「石田旭山印刷所」が前身となっている。写真製版用機器の総合メーカーを目指して技術を磨き、1943年には大日本スクリーン製造を設立した。

印刷製版を通じて培った「表面処理技術」「直接描画技術」「画像処理技術」の3つは、同社のコア技術だ。同社のテーマである「思考展開」を基に印刷業界で事業を拡大する一方、コア技術を応用し、ブラウン管テレビに欠かせない金属部品を生産。電子産業分野へも進出した。この3つの技術はさらに半導体製造機器、フラットディスプレイ、プリント基板などの分野に広がっていく。

「当社は約30年ごとにエポックメイキングな事業に着手してきました。しかし電子産業に進出して50年間は、大きな動きをしてこなかった。だから今、新たな事業領域を開くための投資をしていく必要がある」(同氏)

京大発医療ベンチャーを子会社化

燃料電池の重要部材を独自開発

同社が推進する新規事業は、ライフサイエンス部門とエネルギー部門だ。

ライフサイエンス部門の細胞関連では、このほど京都大学発スタートアップ企業を子会社化した。

「細胞を生きた状態で検査できる当社の装置を使い、がんの個別化治療の研究を進めています。この研究には血液から細胞をより分ける技術が必要。その技術を持つ企業を子会社化したのです」(同氏)

医療機器関連では、慢性心不全発症を、迷走神経刺激という世界初の技術で抑制するアドリアカイム(非上場・本社八王子市)社に出資した。

「迷走神経刺激で治療できるものが他にもあると言われている。私たちはこのユニークな技術を育てていきたい」(同氏)

エネルギー部門では、水素で発電する燃料電池の重要部材「MEA」の独自開発と量産体制を確立している。

「ディスプレイ製造装置で培った塗布・搬送技術、印刷インク調合で得た技術を応用しています」(同氏)

現在、新規事業の売上は数十億円規模。しかし創立90年を迎えるまでには、2つの新セグメントになるまでに育てたいという。

「エネルギー部門は次々期の中期経営計画くらい、ライフサイエンスはさらにその次の中期経営計画ぐらいまでには、セグメントを開示したい。新事業の展開で、これまで80年続いてきた会社の寿命を、さらに100年以上に延ばしたいんです」(同氏)

経営大綱改訂 10年後のありたい姿と企業価値高めるための基本指針を再設定

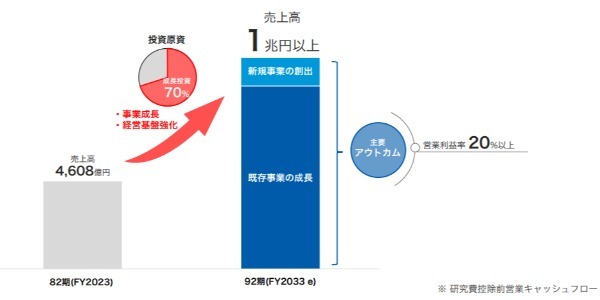

2033年3月期売上高1兆円以上の達成目指す

─23年9月、2033年売上高1兆円超の目標を出されましたが、その数字について簡単にご解説をお願いします。

廣江社長 10年後に売上1兆円を目指します。その間、投資原資の70%を成長投資に配分し、事業成長を図り、事業基盤強化を図っていきたいと考えます。

─背景には、メガトレンドが大きく変化しているのが大きなポイントになると思います。DX、GX、Well-being、世界経済の多極化という4つを挙げていますが、それぞれの観点でのどのようなお考えをお持ちでしょうか。

廣江社長 DXとしては、5Gから6G、IoTからIoEなどを軸に産業構造が変化し、さらに高まる自動化/効率化に応える社会インフラとしてのエレクトロニクス産業の役割は一層大きく、その変化に追随した技術革新が求められています。そのため、デジタル化によるさまざまな産業構造の変革がビジネスチャンスになると考えています。特にDXを支えるエレクトロニクス領域の影響は大きく、我々の成長ドライバーと捉えており、経営やものづくりにデジタルを導入し、働き方を改革していきます。

GXとしては、脱炭素・カーボンニュートラル達成への動きをはじめ、持続可能な社会の実現に向けた生物多様性、人権、水資源、サーキュラーエコノミーなど、環境負荷低減に対応したソリューションへの需要が高まり、世界的な環境基準に即した対応が必要となります。持続可能な社会の実現のため環境負荷軽減が企業の社会的責任としてより一層求められ、エネルギービジネスや環境に優しい製品においてビジネスチャンスとなるため、環境に配慮したものづくりを進めていきます。

Well-beingとしては、人々の幸福と経済的な豊かさを両立していく姿勢が企業の存在価値の源泉としてさらに重要になり、従業員をはじめすべてのステークホルダーのQOLを高め維持することが求められます。人々の精神的、身体的豊かさがより重要になり、人々のQOLを高める社会的課題に当社のビジネスチャンスがあると考え、従業員の健康維持促進にも取り組みます。

世界経済の多極化としては、地政学リスクの高まりにより、先端半導体などハイテク分野での輸出入規制や経済制裁などへの影響が拡大。材料資源や製品等のサプライチェーンへの直接的な影響だけでなく、国際秩序や競争ルール遵守への要請が一層高まっていくでしょう。世界経済のブロック化が進展することが想定される中、グローバルでビジネスを展開する当社グループは、これをリスクと機会の両面から捉えておく必要があります。

2023年3月期 連結業績

| 売上高 | 4,608億3,400万円 | 11.9%増 |

|---|---|---|

| 営業利益 | 764億5,200万円 | 24.8%増 |

| 経常利益 | 773億9,300万円 | 30.2%増 |

| 当期純利益 | 574億9,100万円 | 26.4%増 |

2024年3月期 連結業績予想

| 売上高 | 5,000億円 | 8.5%増 |

|---|---|---|

| 営業利益 | 875億円 | 14.5%増 |

| 経常利益 | 860億円 | 11.1%増 |

| 当期純利益 | 600億円 | 4.4%増 |

※株主手帳24年1月号発売日時点